2012年以来,受粮食价格下跌以及行业供给过剩等因素影响,农药行业景气度不断下滑。2014年开始先正达、孟山都、杜邦等国际农药巨头收入、利润持续下滑。我国的农药上市企业也出现了收入、利润的大幅下降。2015、2016年连续两年利润大幅下滑,全球农药行业景气处于底部。

相关报告:智研咨询发布的《2017-2022年中国农药行业深度调研及投资战略研究报告》

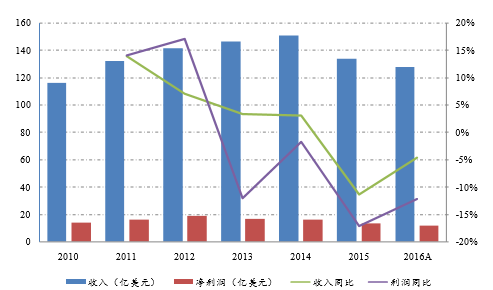

2010-2016年先正达公司收入、利润

数据来源:公开资料整理

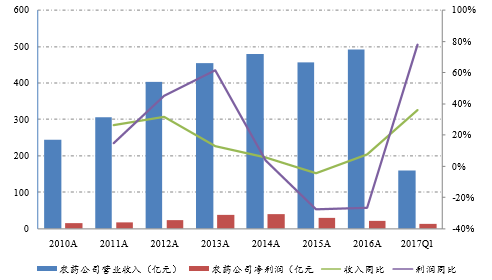

2010-2017年我国农药上市公司收入、利润

数据来源:公开资料整理

随着行业景气的不断下滑,农药企业的库存水平也在不断下降。从海外巨头的库存情况看,先正达、孟山都等企业的库存自2014年以来均连续下滑,目前处于低位。我国农药企业的库存也连续两年下滑,行业库存水平低位运行。未来海外农药巨头有望开始补库存,从而带动我国农药需求的快速增长。

2010-2016年先正达、孟山都存货水平

数据来源:公开资料整理

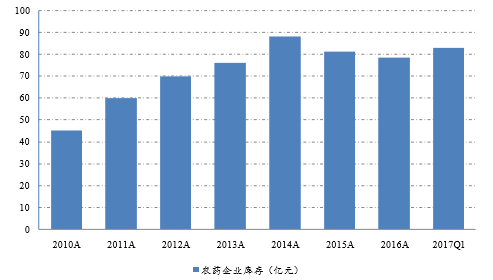

我国农药上市公司库存水平

数据来源:公开资料整理

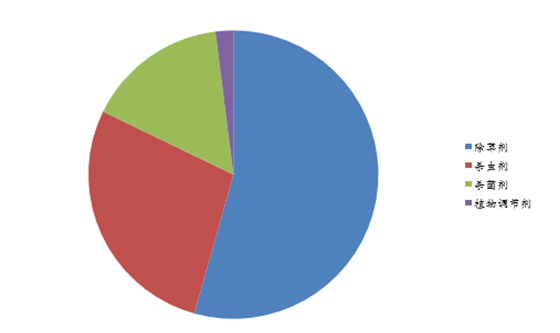

长期以来我国的农药出口以原药为主,主要面向国外农药制剂企业。2014、2015年农药原药出口额均占出口总金额的60%左右。其中除草剂出口约占出口总额的40%,是最主要的种类,草甘膦是农药出口的第一大品种。

受全球农药行业低迷影响,我国农药出口增速自2013年底以来不断下滑,2015农药出口出现负增长。2016年3月份以来,我国农药出口增速开始提升。2016年我国农药累计出口140万吨,同比增长19.1%,出口金额37.08亿美元,同比增长4.6%。今年1-4月,我国农药出口量同比增长16.90%,出口金额增长17.4%。农药出口的增长反映了海外农药需求的增长与出口价格的提升,国际农药巨头有望逐步进入补库存阶段。随着国外需求的好转,我国农药出口有望保持较快增速,推动农药整体需求的增长。

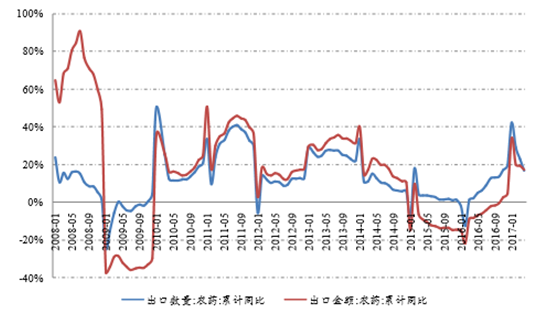

我国农药出口结构

数据来源:公开资料整理

我国农药出口增速

数据来源:公开资料整理

农药在粮食生产中具有重要的作用,农药的使用可以有效的降低病虫害对粮食生产造成的损失。农药的需求与粮食价格关联度较高。粮价的上涨往往会带来农药需求的增长。一方面,粮价的上涨会提升耕种意愿,带来耕地面积的。另一方面,粮价的上涨也将提升农药的投入产出比,从而提升农药的使用意愿。在粮价高位运行的情况下,农民对农药价格的敏感度也会降低,有利于农药价格的上涨。从全球农药历年销售额与国际粮食价格来看,粮食价格的上涨有助于农药销售额的增长。

美国玉米价格与次年播种面积

数据来源:公开资料整理

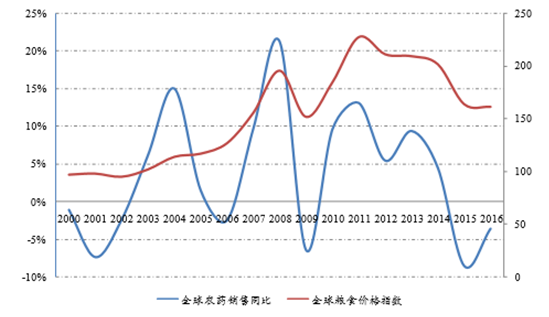

全球农药销售额增速与粮食价格

数据来源:公开资料整理

2012年以来全球粮食价格低迷,价格持续下跌。目前全球粮食价格仍处于底部区域。未来随着油价企稳,粮食价格有望企稳回升,带动全球农药市场销售增长。

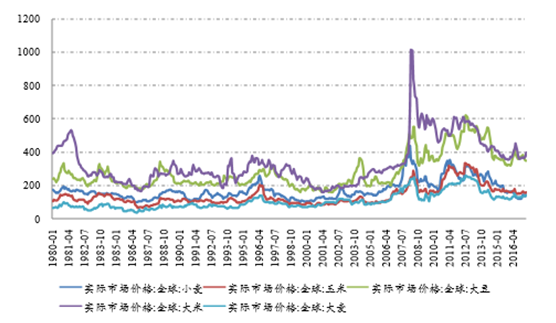

全球主要粮食价格

数据来源:公开资料整理

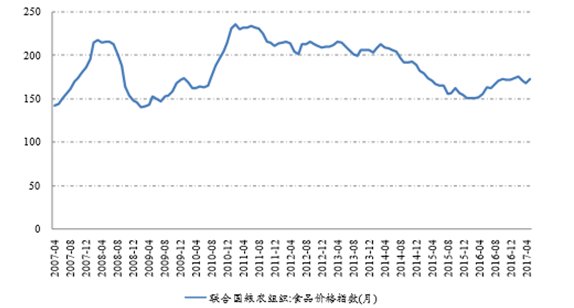

全球粮食价格指数

数据来源:公开资料整理

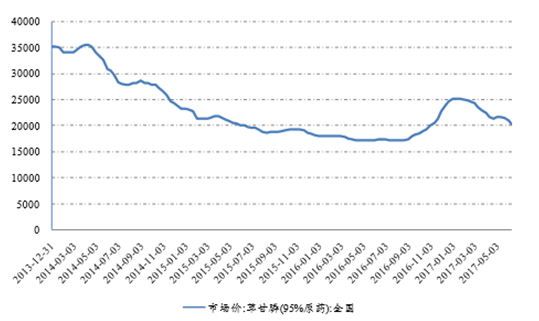

2016年以来,受益于环保等因素带来的去产能,部分农药品种的供需结构出现好转。随着下游需求的复苏,价格开始上涨。如草甘膦从低位的17259元/吨上涨至20237元/吨,涨幅接近20%,吡虫啉涨幅达60%、百草枯等农药价格均出现一定幅度的上涨,行业有所复苏。

草甘膦价格走势

数据来源:公开资料整理

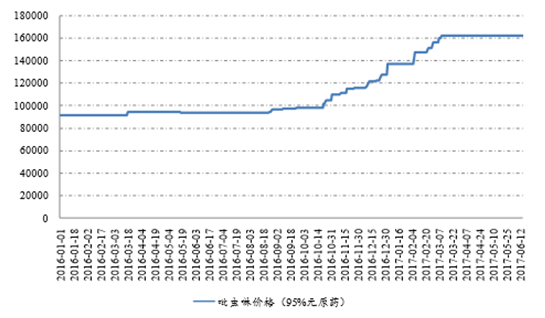

吡虫啉价格走势

数据来源:公开资料整理

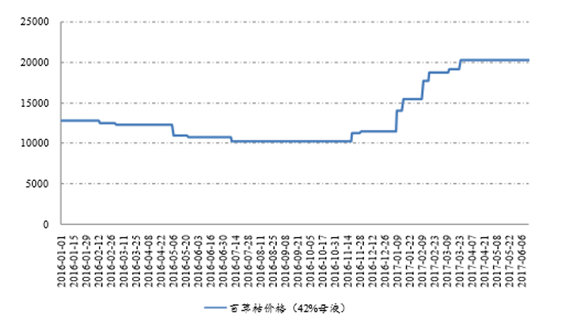

百草枯价格走势

数据来源:公开资料整理

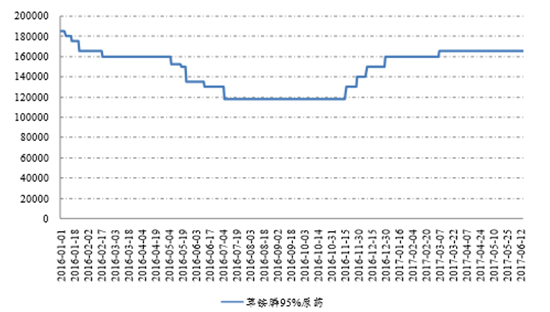

草铵膦价格走势

数据来源:公开资料整理

2016年受各地环保督查影响,部分小企业被迫停产甚至关停,导致部分品种供给收紧,推动了价格的上涨。未来我国各地的环保压力将不断加大,环保高压成为常态。农药在生产过程中环保压力较大,技术落后、环保措施不完善的小企业将不断被淘汰出市场,行业竞争格局有望持续好转,带来大型企业市场占有率的提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。