1、高人工成本+ 技术进步推动,促进生产端柔性化智能化发展

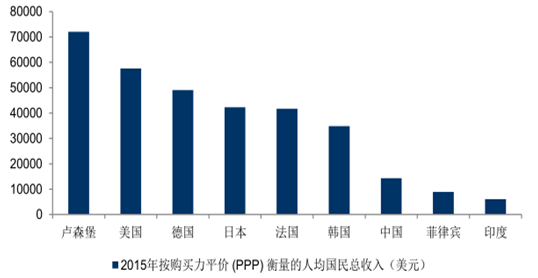

欧洲高企工人成本提供。智能化改造转向动力。根据世界银行披露的各国人均收入,2015年德国人均收入 49090 美元、法国人均收入 41680 美元,而我国人均收入仅为 14320 美元。针对工业化进程在全球先进的欧洲国家,高企的人工成本是影响企业毛利率的重要因素。2008 年金融危机爆发后欧盟斥资 2000 亿欧元重点推动智能制造、ICT(信息、通信和技术)驱动制造升级、物联网应用等。各个发达国家纷纷将信息化条件下的“智能”制造业作为实现“再工业化”、重振老大帝国的突破口,通过专注科技投入,降低人工成本改善制造业盈利能力。

欧洲高企工人成本提供智能化改造转向动力

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国智能家居市场运营态势与发展前景分析报告》

国内人工成本快速提高是不可逆的发展趋势,迫使制造业向智能制造转型。随着经济发展及居民收入的增加、农村剩余劳动力减少,前期推动经济高速增长的人口红利正在逐步消退。目前国内人工成本上升推动制造业成本上升挤压企业利润已经成为不争事实。家具制造业亟待解决问题的就是如何应对高企的人工成本。未来,能够通过智能化生产降低生产工人数量,降低直接人工成本,改善公司盈利能力将成为家具 制造行业的核心竞争力之一。

国内人工成本快速提高促使制造业向智能制造转型

数据来源:公开资料整理

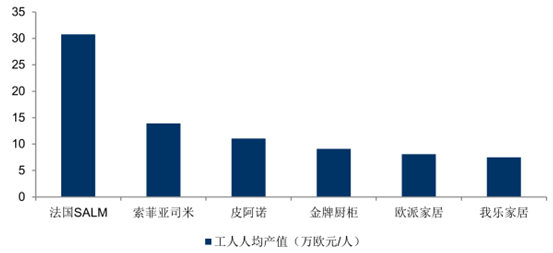

定制行业对智能化升级需求更为迫切,解决个性化和工业化矛盾。国内的家居与家电行业集中度有巨大的差异,原因之一过去家居企业在做大过程中,没有办法解决个性化需求与工业化生产的矛盾,而定制家居行业的发展最需要解决的便这一痛点。法国 SALM 公司的成功经验告诉我们,智能化、信息化、精细化的制造可以实现个性化和工业化的完美融合。 智能化升级将带来 先进的柔性生产线,较高的板材利用率;自动化程度高,降低人工成本,提升供应链效率,摆脱劳动力密集型的传统生产方式。

国内定制厨柜行业智能化程度发展空间巨大,未来毛利率仍有足够提升空间。通过对法国 SALM 公司考察研究可知,公司从 1983 年开始采用第一代数控技术,到目前数控技术发展超过 30 年积淀,2016 年工人人均产值已经达到 30.77 万欧元。而国内厨柜龙头欧派家居 2016 年工人人均产值分别为 8.09 万欧元,厨柜业务中直接人工占主营业务收入比分别为7.0%,至 如果通过智能化改造工人人均产值提升至 SALM 水平,在工人工资水平不变的情况下,将使直接人工占主营业务收入比下降至 1.8% ,主营业务毛利率从 38.1% 提升至 43.3% 。SALM 公司一次安装成功率达到 99.99%,而国内定制厨柜行业一次安装成功率仅为 50%-70%,随智能化及信息化改造推进,一次安装成功率提升也将助力毛利率改善。

对比中国定制厨柜企业与 M SALM公司,工人人均产值均有翻倍提升空间

数据来源:公开资料整理

2 、市场空间:欧洲低人口基数支撑百亿收入公司

欧洲境内家装消费市场有限,积极开拓欧盟其他国家市场。家居产品直接面向终端消费者,属耐用消费品更新周期长。人口基数通过影响房地产市场间接影响家居市场需求规模。法国现有人口 6500 万,并且长期人口增速维持在 0.5%左右,人口基数小增速低,使得法厨柜装修需求有限。加之由于欧洲人均居住面积远高于中国,欧洲对于室内家具的定制化需求不高,定制厨柜企业没有动力转向拓展定制衣柜市场。使得整体厨柜企业在国内发展整体空间有限,促使欧洲定制厨柜行业积极拓展境外市场,突破境内市场天花板。

以法国为大本营,积极向海外市场实现快速扩张

数据来源:公开资料整理

人口基数大提供市场红利,国内定制厨柜行业空间宽广。欧洲(除东欧)5.2 亿人口支撑了欧洲厨房产品龙头 Nobia 收入 13.11 亿欧元(合人民币 101.66 亿元);我们曾在 2016年对韩国汉森进行拜访,韩国 5000 万人口支撑汉森集团厨房产品收入 7209 亿韩元(合人民币 44.19 亿元)。我国当前人口超过 13 亿人,但国内厨柜龙头企业厨房家居产品收入最高者才 43.69 亿元。我国人口基数远高于上述两国,城镇化进程也处于快速推进期,未来房屋成交量仍将保持高位。另外大量存量房创造广阔二次装修市场。加上我国人均居住面积小于欧洲地区,商品房价格逐步攀升,使得我国居民对于空间利用率高的整体厨柜的需求不断提高。可见,我国整体厨柜市场空间远高于法国及韩国市场。

可以得出 2018 年定制厨柜的出厂规模约 1300 亿元。而随着定制厨柜的渗透率逐步提升,消费升级催生品牌化需求,未来厨柜行业龙头的天花板还远未达到。随行业规模扩张及品牌集中度提升,百亿收入规模将成为厨柜龙头的初期目标。

2018年定制厨柜行业出厂规模 1300 亿,行业天花板尚未达到

数据来源:公开资料整理

3、低迷经济中欧洲龙头仍高增长,集中度远高于国内

欧洲家具龙头不惧经济低迷,仍能保持高增速。全球金融危机之后,欧洲各国经济增速趋缓趋势更为明显,2015 年欧元区 GDP 增速 3.6%,其中制造业流失与增速放缓更为严重。在此宏观经济背景下,欧洲家具龙头凭借品牌与渠道优势,仍保持收入的稳健增长,逐步提升市场占有率,其中欧洲厨柜排名第一和第二的 Nobia 厨柜与 Nobilia 厨柜 2015 年收入分别增长 13%和 12%;司米厨柜作为欧洲第六大厨柜商,收入同比增长 8%。

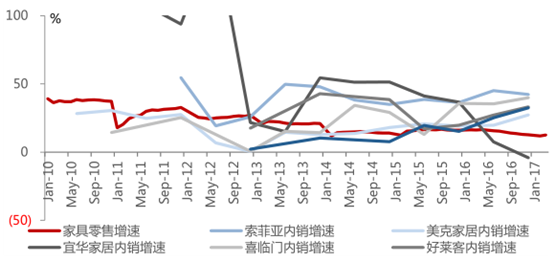

在2012-13年之后,家居行业增速整体走平,家具企业出现分化,龙头整合趋势明显。在地产销售高峰过后,家居行业告别野蛮生长阶段,开始出现显著的结构分化。从 2012年开始,家居行业开始有陆续企业倒闭,但是上市公司内销收入同比增速,比行业平均高15%-20%左右,行业分化趋势逐渐显著。国内家居行业整体增速放缓背景下,家居龙头优势体现,优质公司仍能确定性增长。

家居龙头增速高于家具社零额增速

数据来源:公开资料整理

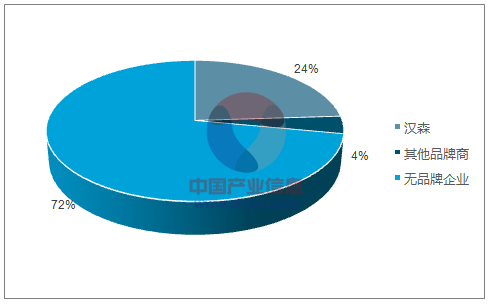

国内厨柜行业品牌集中度低,未来龙头整合将是趋势。根据我们 2016 年对韩国厨柜行业的拜访,韩国厨柜市场,虽然市场的 72%被超过 20000 家的小家具店所抢占,汉森与另外两家大厂商占据了 28%的份额,但这其中汉森独占其中 24%的市场。在法国厨柜市场中,SALM市场占有率也处于较高水平。在国内万亿的家居市场中,龙头收入市占率尚不到 1%,未来行业整合还有大量空间。从客户数量的覆盖度角度,国内每年有 2000 万套新房+存量房改造,以覆盖客户数量最多的索菲亚来看,2016 年也仅不到 60 万的订单数,仍有很大提升空间。随龙头持续高速增长,市场不断整合,品牌优势凸显,厨柜龙头优势将更为明显。

国内厨柜行业集中度仍较低

数据来源:公开资料整理

韩国家具行业前三大企业占市场总额的28% ,汉森独占24%

数据来源:公开资料、智研咨询整理

4、把握厨柜前端流量入口,大幅提升客单价水平

在整个家装环节的较前端,把握住了厨房柜体的流量入口优势,后面配以厨房配件及大家居产品,做大客单价。SALM 公司在拥有两大厨房柜体品牌之后成立 EMK 公司专门生产旨在厨房配件产品,包括厨房厨具、餐具、五金件等多类厨房产品,实现厨房家具产品的自主生产,并配套销售厨电产品。

同时定制厨柜作为整个家装流程相对前端的入口,有利于提升整个客单值水平。通过提供家装设计服务,完善产品套系,实现一站式购物,提供整体空间解决方案是未来的发展趋势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国铁路维修维护服务行业产业链、市场规模、竞争格局及未来发展趋势分析:行业准入门槛较高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国速冻小吃行业产业链图谱、市场规模、竞争格局、主要上市企业对比及未来竞争趋势分析:安井食品稳居第一梯队[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国智能马桶行业产业链、壁垒、发展现状、竞争格局及行业发展趋势:市场需求潜力巨大,需依赖技术迭代、渠道优化与存量替换需求释放破局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国功能性糖醇行业核心特征、产业链、市场规模及相关企业分析:低GI与防龋齿破圈多元场景,功能性糖醇从“饮品”走向“全品类”[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年远程纯电动低入口城市客车上牌情况分析:上牌量集中在第四季度[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年山东省纯电动栏板式货车市场分析:济南市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)