一、水产饲料行业步入稳定增长期

伴随人均收入增长、城镇化率提升等因素,国内水产品消费量大幅增长,人均消费量相较上世纪90年代初增长超1倍。由于可供捕捞资源有限,我国水产品供应的增长主要依靠水产养殖业,水产养殖规模的增长带动水产饲料行业的发展。目前水产饲料行业整体步入稳定增长期。

第一阶段:1985~1994年,水产饲料商品化率约10%,需求市场不大,而产能也很小,基本供小于求。

第二 阶段:1995~2004年,水产饲料商品化率约20%,需求增长迅速,供需基本平衡。

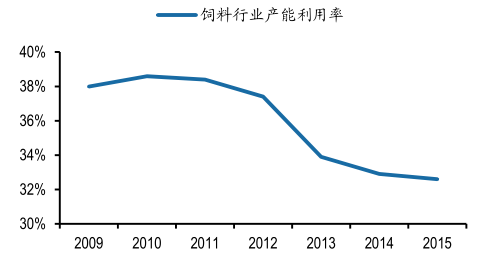

第三阶段:2005至今,水产饲料商品化率约30~40%,水产养殖量增速放缓,饲料产能利用率下降,整体竞争较激烈。国内企业逐步开始海外布局。

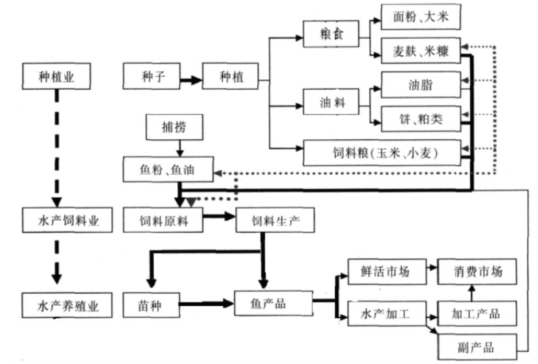

水产饲料是连接种植业与水产养殖、水产加工的纽带

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国水产饲料市场深度评估及投资战略咨询报告》

相较1990 年初,我国人均水产品消费量增长超1 倍

数据来源:公开资料整理

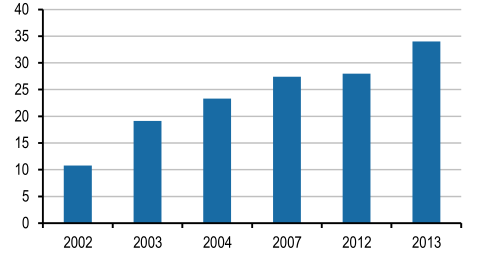

1980 年以来,国内水产养殖量增长近35 倍

数据来源:公开资料整理

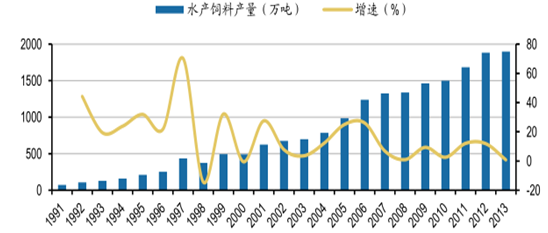

2007 年以来, 国内水产饲料行业增速趋缓

数据来源:公开资料整理

水产饲料行业步入稳定发展期

数据来源:公开资料整理

二、水产养殖具有鲜明区域特征,特种料成为增长闪亮点

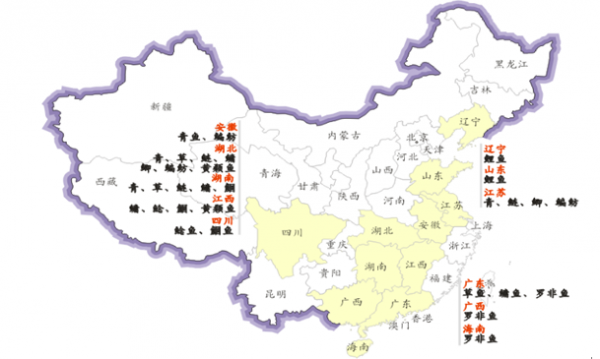

饲料行业进入壁垒较低,企业主要采取贴近市场的经营策略,节约运输、销售和技术服务的成本。华中、华南、华东三大地区约占全国80%的水产养殖规模,是主要饲料企业重点布局的市场。从省份角度来看,广东、江苏、湖北位列水产饲料销量前三位,仅这三个省就占据了全国近4成的市场份额。

按饲喂品种,水产饲料可分为鱼料、虾蟹料、爬行类和两栖类等。细分来看,普通淡水鱼料销量最大,2012年占全国水产饲料的71%,但毛利率较低;特种料(包括高档淡水鱼料、海水鱼料和蟹料等)销量较小,但其技术要求较高、毛利率较高,整体增速较高。

广东、江苏、湖 北是水产饲料的主要区域

数据来源:公开资料、智研咨询整理

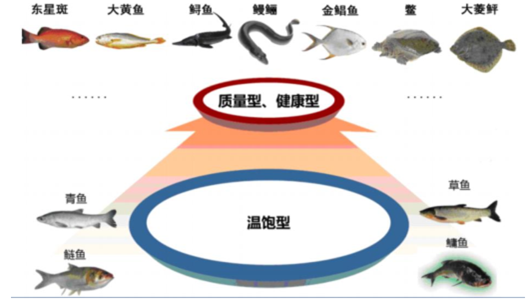

水产品消费呈健康化、高端化趋势

数据来源:公开资料整理

我国普通淡水鱼养殖分布图

数据来源:公开资料整理

普通淡水鱼料市场竞争激烈

数据来源:公开资料、智研咨询整理

2012 年中国虾养殖量253万吨

数据来源:公开资料整理

2012 年主要地区虾产量分布

数据来源:公开资料整理

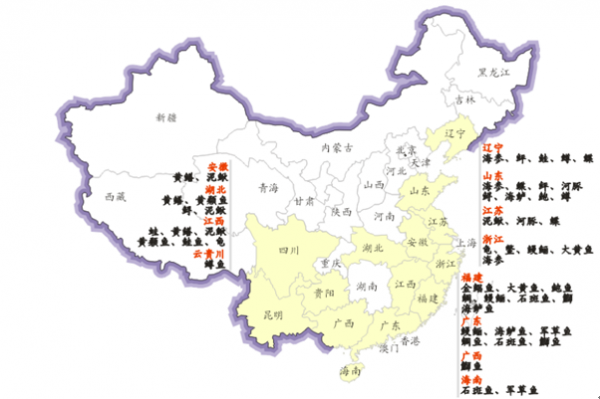

我国特种水产养殖主要分布 情况

数据来源:公开资料整理

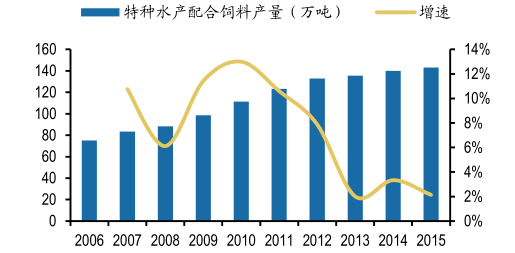

2015 年国内特种水产配合饲料产量 约143 万吨

数据来源:公开资料整理

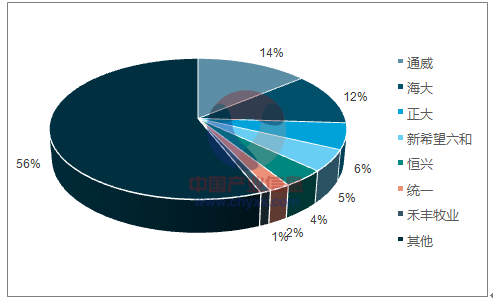

2015 年中国特种水产配合饲料品类结构

数据来源:公开资料、智研咨询整理

三、告别单纯产品竞争时代,综合优势构建企业核心竞争力

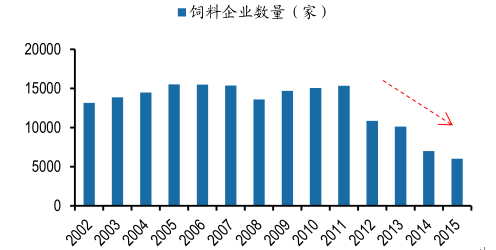

经历高速发展期后,饲料行业步入“洗牌期”,企业的综合实力成为竞争关键。大量中小企业逐步退出,龙头企业的市占率稳步提升,2015年饲料企业数量已降至6000余家,较2011年减少约9000家。水产饲料企业从单一的饲料产品提供商,逐步转变成提供包括苗种、疫病防治、饲料产品、金融担保等一系列服务的养殖服务商,企业间的竞争从简单的“价格战”升级成综合实力的比拼。

2015 年国内饲料企业下降至6000 余家

数据来源:公开资料整理

2013 年国内饲料行业CR10 超30%

数据来源:公开资料整理

饲料行业产能利用率处于较低水平

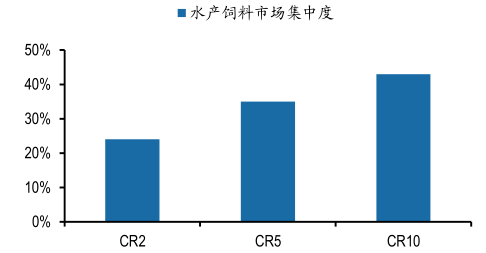

水产饲料行业CR10 达到43%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水产饲料行业竞争战略分析及市场需求预测报告

《2024-2030年中国水产饲料行业竞争战略分析及市场需求预测报告》共十四章,包含2019-2023年中国水产养殖业运行态势分析,2024-2030年中国水产饲料制造行业前景展望与趋势预测分析,2024-2030年中国水产饲料制造行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国水产饲料行业发展简析:水产养殖规模增长带动水产饲料行业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)