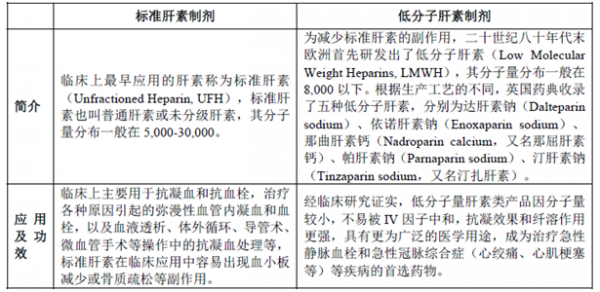

(1)肝素简介

肝素英文名为Heparin,简写为Hep。肝素因首先从肝脏发现而得名,天然存在肥大细胞,主要从猪小肠粘膜提取。生产企业首先需要从生猪小肠粘膜中提取并制成肝素粗品,因肝素粗品中含有杂蛋白,不能直接应用于临床治疗,需进一步提取纯化加工成肝素原料药,肝素原料药可直接用于制成标准肝素制剂,或进一步加工制为低分子肝素原料药,最终制成低分子肝素制剂。标准肝素制剂和低分子肝素制剂可直接应用于临床治疗。

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国肝素市场现状调研及未来发展趋势预测报告》

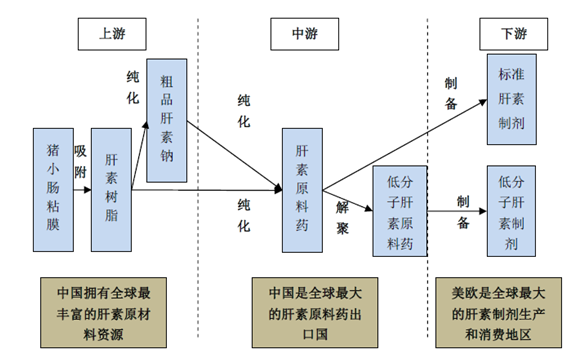

(2)肝素产业链

肝素产业在过去70 余年的发展过程中,已形成一条完整的产业链,其中肝素原料药是该产业价值链中非常重要且不可或缺的中间环节,肝素制剂(包括低分子肝素制剂)为该产业链上的最终产品。全球肝素产业链及产业分布可简要归纳如下:

资料来源:公开资料整理

根据肝素产业链上下游实际情况,肝素产品主要包括肝素树脂、粗品肝素钠、肝素原料药、低分子肝素原料药、标准肝素制剂和低分子肝素制剂。

(3)肝素原料药

肝素原料药处于肝素产业链中游。首先生产企业从健康生猪的小肠粘膜中提取并制成粗品肝素钠,由于含有杂蛋白等杂质,需经进一步提纯后成为肝素原料药。肝素原料药通常以钠盐或钙盐的形式存在,称为标准肝素钠(Heparin Sodium)或标准肝素钙(Heparin Calcium),在实际使用中以标准肝素钠为多。肝素原料药主要用于生产标准肝素制剂或低分子肝素原料药,后者可进一步用于低分子肝素制剂的生产。

肝素原料药的主要质量指标为效价,含义为每毫克(mg)肝素原料药中的肝素活性单位(IU)的数量。每毫克肝素原料药含有的活性单位越多,表示其品质越好、抗凝血的生物活性越强。用于直接制备成肝素制剂的肝素原料药,其效价指标需符合各国药典的标准,其效价范围一般需在150-200 IU/mg;用于进一步生产低分子肝素原料药的肝素原料药,其效价指标需符合低分子肝素制剂企业要求的特定标准。

肝素原料药属于特色原料药(区别于大宗原料药),最终用于生产肝素制剂。肝素类药品需求的迅速增加而产生的带动效应,近年来国际市场对肝素原料药的需求增长迅速。2015 年肝素原料药的需求将达44.30 万亿单位。全球肝素原料药2007 年至2015年的需求情况如下图所示:

资料来源:公开资料、智研咨询整理

(4)肝素制剂

肝素制剂是肝素的最终产品形式,主要应用于心脑血管疾病和血液透析治疗,肝素制剂分为标准肝素制剂和低分子肝素制剂,目前低分子肝素制剂已占据肝素类药品市场的主导地位,但由于其在血液保存、心脏手术、肾透析、抗动脉血栓、静脉给药留针等传统抗凝血临床应用上无法完全替代标准肝素制剂,标准肝素制剂未来仍然具有一定的市场空间。

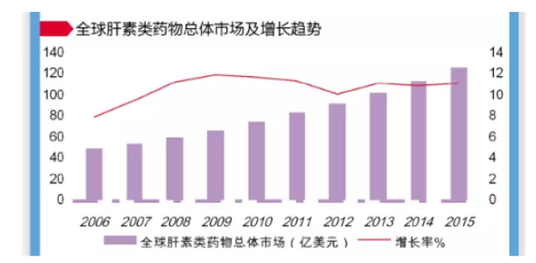

全球临床医学对抗凝血、抗血栓类药品需求的快速增长,直接带动了肝素制剂销售规模的上升。目前肝素类药品的消费市场主要为美国、欧洲和日本等发达国家和地区。其中,美国是全球最大的肝素类药品消费市场,每年消费的低分子肝素类药品超过全球总消费的40%。2015 年,全球肝素药物市场已达到125.8 亿美元,较2014 年增长了11.10%。2006 年至2015 年,全球肝素类药物总体市场及增长趋势如下:

资料来源:公开资料整理

①标准肝素制剂

由于临床用药习惯差异等原因,与美欧国家对标准肝素类药品使用较为普遍的情况相比,国内市场中标准肝素制剂的消费规模总体较小。

我国临床上使用最多的标准肝素制剂是肝素钠注射液。随着医学界对血液凝结和其他疾病相互关联的广泛研究,以及我国弥漫性血管内凝血患者数量和血液透析病人数量的不断增加,近年来肝素钠注射液的市场需求呈稳步增长态势。2009 年肝素及低分子量肝素注射液被列入《国家基本药物目录》,成为少数进入该目录的抗凝血药及溶栓药。

②低分子肝素制剂

低分子肝素制剂在美欧发达国家的应用已非常成熟和广泛,除了用于传统的抗凝血和抗血栓外,还可用于深部静脉血栓的预防和治疗、预防术后静脉血栓的形成、血液透析及抗肿瘤的辅助治疗等。随着医学界对低分子肝素制剂研究的不断深入,其应用领域也一直在不断扩展。

按照产品类型,较常见的低分子肝素制剂可以分为依诺肝素钠、达肝素钠及那屈肝素钙,此外,根据英国药典收载,还包括帕肝素钠(Parnaparin sodium)和汀肝素钠(Tinzaparin sodium,又名汀扎肝素)。

现阶段,我国已有分类的低分子肝素制剂,包括那屈肝素钙注射液、依诺肝素钠注射液、达肝素钠注射液、帕肝素钠注射液等。我国低分子肝素制剂市场仍处于起步阶段,这与该产品的售价较高以及国内市场对其认知程度有限有关。在国内,低分子肝素制剂主要用于抗血栓领域,而术后病人的静脉血栓预防领域则用量较少。随着我国抗血栓药物市场的持续增长、临床对术后静脉血栓预防和急性冠脉综合症使用肝素疗法的广泛接受以及低分子肝素制剂在抗肿瘤辅助治疗中的迅速推广,未来我国低分子肝素制剂的需求规模将不断扩大。

(5)我国肝素类产品出口情况

我国是全球最大的肝素类产品出口国,主要包括肝素粗品、肝素原料;而肝素制剂基本在国内销售,只有少量出口。由于全球肝素制剂生产企业主要为美欧国家的大型制药公司,我国临床使用的肝素制剂,特别是低分子肝素制剂,也大部分从国外进口。

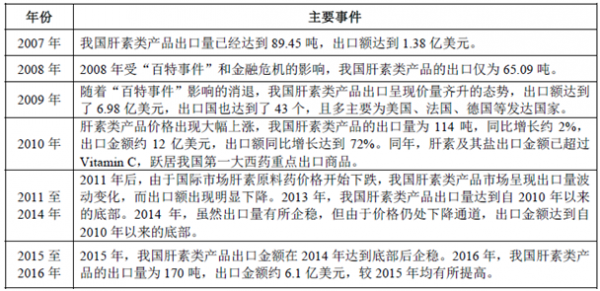

我国肝素原料药的生产始于上世纪70 年代,主要历程可见下表:

资料来源:公开资料整理

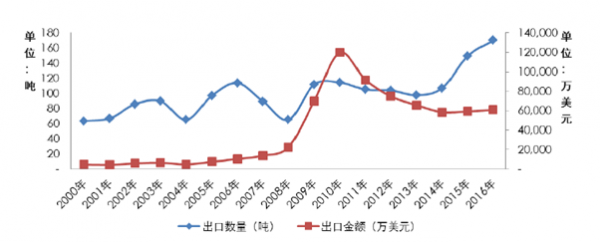

2000 年至2016 年,我国肝素类产品的出口情况如下图所示:

资料来源:公开资料整理

2000 年至2005 年,我国肝素类产品出口价格波动上涨,之后的2006 年至2010 年,我国肝素类产品出口价格呈现快速上涨的态势。2006 年以前出口价格低于2,000美元/公斤,2010 年12 月出口价格已上涨至约11,000 美元/公斤。2011 年以来,肝素类产品出口价格有所下降,但整体仍维持在相对稳定的高位。2000 年至2016 年,我国肝素类产品出口价格具体情况如下图所示:

资料来源:公开资料整理

(6)面临的竞争状况

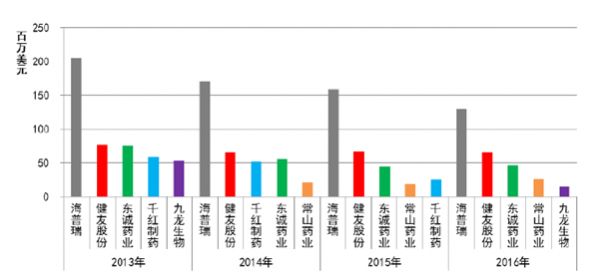

2013 年至2016 年,我国肝素类原料药产品的前五大出口企业出口量国内占比情况如下:

资料来源:公开资料整理

我国肝素类产品行业集中度较高且以出口为主,前五大企业合计出口额占比已超过40%,随着新近肝素类产品生产企业的增加,行业集中度呈现出下降的趋势。从肝素制剂业务角度看,国内市场肝素制剂产品以进口药品为主,在国内的竞争对手中,常山药业、千红制药的肝素制剂产品占有相对较高的市场占有率。

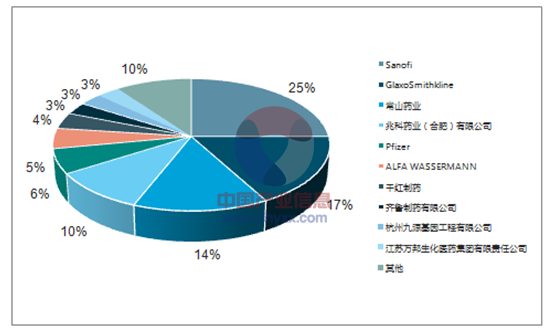

2015 年全国重点城市公立医院肝素制剂用量最大的十家厂商占比情况如下:

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肝素行业市场竞争现状及发展前景研判报告

《2024-2030年中国肝素行业市场竞争现状及发展前景研判报告》共十一章,包含中国肝素重点企业竞争力分析,2024-2030年中国肝素行业运行前景预测分析,2024-2030年中国肝素产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)