一 、电力装备投资有望在较长时期保持稳定电力系统资产利用率总体偏低

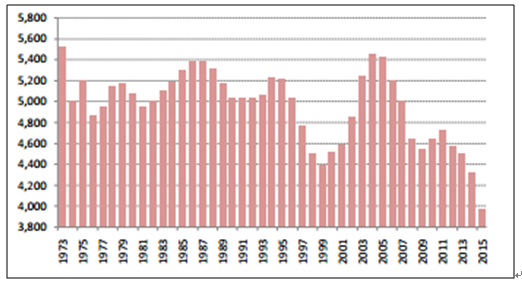

发电资产的利用率近几年持续走低,平均发电小时数近几年也创下近 30 多年新低,除核电、水电等之外的发电资产,特别是火电的平均发电小时数 2015 年下降到 4300 多小时,2016 年继续下降,创 70 年代以来新低。输电、配电资产的利润率指标不够直接,但从高压线路负荷情况来看(包括特高压线路),总体利用率也处于较低水平。我国电力投资的机制设计是建立在“成本加成”上的,因此过去在电力系统上的投资密度是比较高的,也是比较超前的。因此会出现在利用率不但走低的情况下,发电投资仍然在惯性推动,传统发电、新能源发电发展对真正的需求考虑不足。这也导致电力资产的投入产出不断走低。

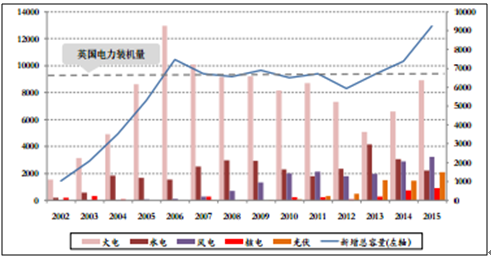

新增装机情况(万千瓦)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电力生产市场深度调查及发展趋势研究报告》

发电利用小时数情况(小时)

资料来源:公开资料整理

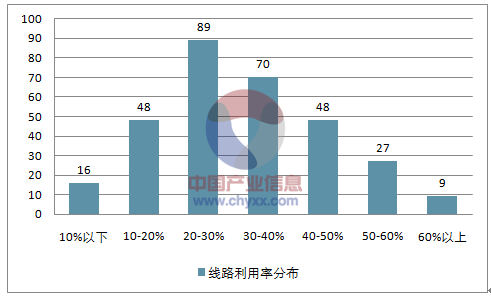

华东电网 500kV 主网架线路利用率分布(2010)

资料来源:公开资料整理

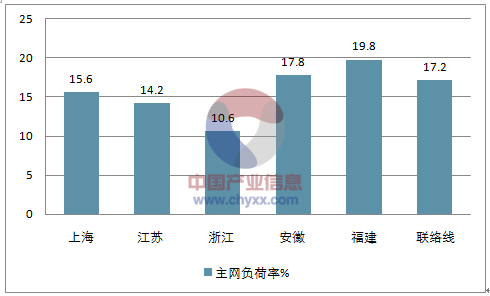

华东电网主网线路平均负荷率分析

资料来源:公开资料整理

二、电力需求仍在较低增速

2014 年开始用电量进入低增速时期,2015 年全国电力消费增速低于 1%,增速创近 30 年以来的新低。2016 年由于夏季、冬季气候变化、上期基数等因素影响,用电量增速有所恢复,但剔除气候等因素,增长仍然在较低增速。过去拉动电力消费快速增长的高耗能产业,中长期难有大的发展。尽管新能源汽车、电取暖等新的用电负荷在快速发展,但难以弥补工业特别是重工业下降的影响。

电力消费增速统计(%)

资料来源:公开资料整理

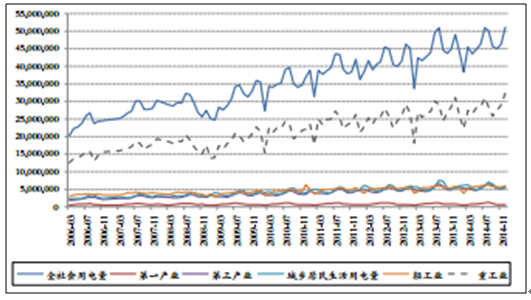

电力消费构成情况

资料来源:公开资料整理

三、常规电力装备投资难有大的增长

我国已经建成了全世界最强壮最统一的电网体系。电力装备是为电力需求服务的,考虑到需求比较疲软,而存量资产的利用率已经偏低,因此,如果后续用电量不出现大的增长,常规的电力装备投资,也难以出现大的增长。脱离这个基础的大规模投资是低效和不可持续的。电力投资的投资驱动因素有别于其余投资性板块,总体投资有希望保持稳定:我国电力装备投资,从早期的财政依赖状态,进入到 21 世纪初的加杠杆拉动阶段,再到后来,进入一个新的时期,在这个时期中,维持投资能力主要依靠的是电费池(电价的设计中,有很大部分是维系投资用的,用电量的高增长也就提升了总体投资能力)。这个模式下,决定投资能力的三大主要变量就是:电价、用电量、管制模式。成本加成的模式,赋予了将投资成本转嫁给消费者的能力(或者说依靠投资把成本维系在较高水平的能力)。管制模式在未来很长时期内不会有大的变化,电价目前也处于比较低的水平,预计未来用电量有望保持温和和较低的增长,因此,电力投资的总体规模,尽管难有大的增长,也有能力保持在当前的水平上。

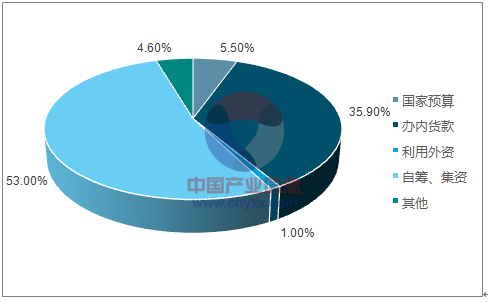

十二五”中国电力行业投资资金来源结构

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国电力装备行业竞争格局分析及市场供需预测报告

《2022-2028年中国电力装备行业竞争格局分析及市场供需预测报告》共十二章,包含电力装备行业发展战略研究, 电力装备行业发展战略研究, 研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)