一、医药制造业发展概况

医药制造业是关系到国计民生的基础性、战略性产业,我国目前已经形成包括化学原料药制造、化药制剂制造、中药材及中成药加工、兽用药制造、生物制品与生化药品制造等门类齐全的产业体系。 “十一五”期间以来,我国医药制造业发展较快,销售收入年复合增长率为23.31%2,对国民经济增长的贡献率不断提升。进入“十二五”期间后,医药制造业的增速逐渐放缓,但仍然保持快速增长势头。

根据国家统计局的统计,2016 年我国医药制造业(规模以上企业)实现主营业务收入28,062.90亿元, 较上年同期增长9.7%; 2016年实现利润总额3,002.90亿元,较上年同期增长 13.9%。

与之前销售收入、 利润总额的高速增长相比, 医药制造业增速已经明显放缓,但基于我国人口结构老龄化、全面放开二胎政策、医改政策继续深入、人均收入水平提高等因素的影响, “十三五”期间医药制造业将长期维持在中高速平稳增长的新常态。

2009 年-2016 年医药制造业企业经营情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医药市场深度分析及投资策略研究报告》

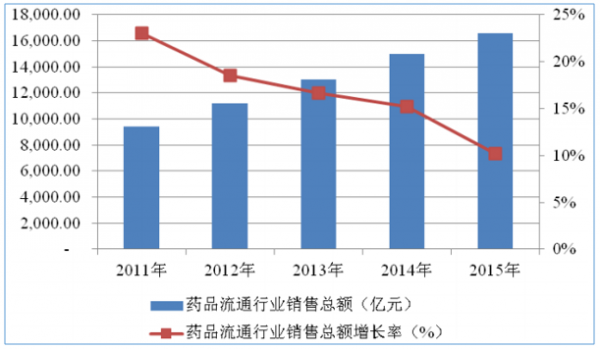

二、医药流通行业发展概况

近年来,我国药品流通行业销售总额一直处于高增长态势,但自 2011 年起增速逐年放缓, 从24.6%逐步递减到15.2%, 行业已告别连续8年复合增长率20%以上的高速发展阶段,总体运行呈现缓中趋稳的态势,销售与利润增幅继续趋缓。行业集中度进一步提高,企业创新业务和服务模式不断出现,行业进入转型创新、全面升级阶段。

从行业整体规模来看,2015 年我国药品流通市场销售规模继续提高,增长幅度有所降低。全年药品流通行业销售总额 16,613 亿元,扣除不可比因素同比增长 10.2%。其中药品零售市场 3,323亿元,扣除不可比因素同比增长8.6%,增幅回落 0.5个百分点。

2011 年-2015 年医药商业销售数据统计

数据来源:公开资料整理

从行业集中度来看,我国医药流通产业集中度提高与行业“多、小、散”的产业格局并存。 根据 《全国药品流通行业发展规划纲要 (2011-2015年) 》 , 到2015年,要形成 1-3 家年销售额过千亿的全国性大型医药商业集团,20家年销售额过百亿的区域性药品流通企业,进一步加强行业集中度。2015 年,我国药品批发百强企业主营业务收入已经占到同期全国医药市场总额 68.9%的市场份额。

“十二五”期间,全行业已形成 3 家年销售规模超千亿元、1 家年销售额超 500亿元的全国性企业,同时形成24家年销售额过百亿元的区域性药品流通企业。

三、医药行业的发展趋势

(1)医药行业市场规模将进一步增长

医药行业是我国“十二五”规划中确定的朝阳型战略性新兴产业,也是《中国制造 2025》的重点发展领域,在国家对医药行业的空前重视下,医药行业的行业地位不断提升。

此外, 医药的市场需求是一种刚性需求, 我国人口众多, 在老龄化进程加快、环境恶化及人们生活方式改变的背景下, 人类疾病谱从传染性疾病逐渐过渡到慢性疾病。医药行业的市场规模将进一步增长,预计到 2019 年,我国医药市场规模有望超过 2.2 万亿元。

(2)药品行业标准将显著提升

国家药品标准是国家为保证人体用药安全有效所制定的上市药品必须达到的法定的质量标准要求。国家药品标准的完善与否,将直接影响到上市药品质量控制水平的高低,直接影响到能否保证上市药品的安全有效。

2015年 2 月 4 日, 第十届药典委员会执行委员会全体会议审议并通过了 《中国药典》2015年版草案。药典是药品行业最重要的文件之一,2015 年版《药典》大幅提升了安全性控制项目、从整体上进一步提升了对药品质量控制的要求。

(3)医药行业整合加速

经过多年的高速发展,我国医药行业整体增长速度趋缓,在政策环境趋严和市场竞争加剧的趋势下,医药企业的增长压力越来越大,收购兼并是有效进行资源整合的重要方式之一,也是医药企业不断扩张的必然选择。

市场上医药行业的收购兼并案例大量出现, 医药类上市公司的并购大致分为三类:第一种是由于新版 GMP 认证以 2016 年 1 月 1 日为限,未达标企业将停产。在此背景下,部分中小型医药企业无力进行GMP改造,逐步退出市场,成为被收购标的;第二种是医疗器械上市公司上市后开始走外延式发展战略;第三种是国家政策鼓励民营资本进入医疗服务领域, 部分上市公司积极参与公立医院改制,进军医疗服务。

在国家鼓励产业整合的政策引导下,医药行业整合速度明显加快,产业集中度逐渐提升。未来几年产业整合仍是医药行业的主题之一。

四、医药制造业的竞争格局

我国医药制造业市场规模大,但由于长期无序发展,市场竞争整体激烈,制药行业的集中度较低。 截至2015年底, 医药制造业规模以上工业企业个数为7,392家。

经过几十年的行业积累,我国已逐渐形成了一批具备一定的科研能力、较为先进的管理和生产经验的优秀制药企业。2015 年度百强企业整体主营业务收入达到 6,131 亿元,同比增长了 5.3%;从赢利能力来看,2015 年度百强企业的利润总额增长了 18.7%。我国医药百强企业的收入、利润增长速度明显高于医药工业平均水平。 随着我国制药工业的竞争加剧,行业集中程度将会不断提高。

五、医药流通业的竞争格局

我国医药流通行业集中度低,发展水平不高,现代医药物流发展相对滞后,管理水平、 流通效率和物流成本与发达国家存在很大差距。 截至2015年11 月底,全国共有 《药品经营许可证》 持证企业 466,546 家, 其中法人批发企业 11,959家、非法人批发企业 1,549 家;零售连锁企业 4,981 家,零售连锁企业门店 204,895家;零售单体药店243,162 家。

从行业市场占有率来看,2015 年前 100 位药品批发企业主营业务收入占同期全国医药市场总规模为 68.9%,比上年提高 3.0 个百分点,其中前三位药品批发企业占 33.5%,比上年提高 3.0个百分点;主营业务收入在 100亿元以上的批发企业占同期全国医药市场总规模的 51.7%,比上年提高 2.9 个百分点。我国药品批发行业集中度进一步提高,企业规模化、集约化经营模式取得良好效益。

六、有利因素

(1)医药卫生体制改革深化构成行业长期利好

2009 年,我国深化医药卫生体制改革正式启动,本次医改以提供安全、有效、方便、价廉的医疗卫生服务为长远目标。国家高度重视医改资金保障工作,结合国民经济和社会发展第十二个五年规划纲要卫生领域重点工程专项建设任务和“十二五”期间深化医药卫生体制改革规划暨实施方案要求,进一步加大医改资金投入力度,落实各项卫生投入政策。根据财政决算数据,2009 年到 2015年全国各级财政医疗卫生累计支出达到 56,400 多亿元,年均增幅达到20.8%,比同期全国财政支出增幅高 4.8 个百分点,医疗卫生支出占财政支出的比重从医改前 2008 年的5.1%提高到 2015 年的 6.8%。其中,中央财政医疗卫生累计支出达到 15,700 多亿元,年均增幅达到21.9%,比同期中央财政支出增幅高9.8 个百分点,医疗卫生支出占中央财政支出的比重从 2008 年的 2.35%提高到 2015 年的4.23%。

2016 年,全国财政医疗卫生(含计划生育)支出预算安排 12,363 亿元,比上年增长3.7%,比同期全国财政支出增幅高出 1.3 个百分点。其中,中央财政医疗卫生支出3,731 亿元,比上年增长9.3%,比同期中央财政支出增幅高出3 个百分点。

随着我国医疗卫生体制改革的进一步深化, 我国医疗卫生领域支出将保持较大幅度增长。可以预计,在“十三五”规划实施期间,我国的医疗卫生支出将保持平稳较快增长,有力促进医药产业需求。

(2)人口结构调整将持续拉动医药行业发展

我国人口的结构性变化主要体现在老龄化加速和二胎政策导致的新生人口增加上,人口的结构性变化将对医药行业产生重要影响。

根据国家统计局《2016 年国民经济和社会发展公报》数据显示,我国 60 周岁及以上人口数为 23,086 万人,占比为 16.7%,其中 65 周岁及以上人口数为15,003 万人,占比为 10.8%。随着老龄化社会的到来,心脑血管等慢性病的发病率日趋增加,人口老龄化的加速将带动医药市场的发展。

在人口老龄化的影响下, 为解决人口结构失衡问题, 我国全面放开二胎政策,提高生育率,预计未来每年将可能新增新生儿 100-200 万人,2018 年新生人数有望超 2,000 万人。全面放开二胎政策将对儿童用药的需求有明显拉动作用。

(3)居民人均可支配收入提高为医药行业发展提供了经济基础

随着经济的增长,我国城乡居民收入增长迅速,根据国家统计局数据,2016年,全年全国居民人均可支配收入23,821 元,比上年增长 8.4%,扣除价格因素,实际增长 6.3%。按常住地分,城镇居民人均可支配收入 33,616 元,比上年增长7.8%,扣除价格因素,实际增长 5.6%;农村居民人均可支配收入 12,363元,比上年增长 8.2%,扣除价格因素,实际增长6.2%。 医疗服务具有一定的刚性特征,收入的增加和人民生活水平的提高,直接引致居民健康意识提升,医疗服务需求上升,从而拉动药品需求,支持医药行业的快速发展。

七、不利因素

(1)医药产品同质化竞争严重

由于新药研发的投入大、时间长、风险高,我国的医药企业与发达国家的医药企业相比,普遍存在研发投入不足、创新能力不足的情况,目前我国市场上绝大部分是仿制药,同质化竞争较为严重,制约了我国医药行业的持续发展和竞争力的提升。

(2)专业人才缺乏

医药行业的专业化程度较高。产品研发方面,研发人才的缺乏已经成为制约我国新药研发的“短板”;营销方面,需要具备医药专业知识和专业营销能力的综合化营销人才;药品生产方面,需要大量既有专业知识又能解决实际技术问题且具备一定管理能力的复合型人才。专业人才缺乏是许多医药企业发展的瓶颈,随着市场上专业人才的竞争加剧,发行人需要进一步加强人力资源管理制度建设,以增强企业吸引力,减少人才流失。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国6-APA行业市场发展形势及投资潜力研判报告

《2025-2031年中国6-APA行业市场发展形势及投资潜力研判报告》共十一章,包含6-APA地区运行分析,6-APA国内重点生产厂家分析,2025-2031年中国6-APA行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询