一、我国新能源汽车发展现状分析

1、我国新能源汽车产量情况分析

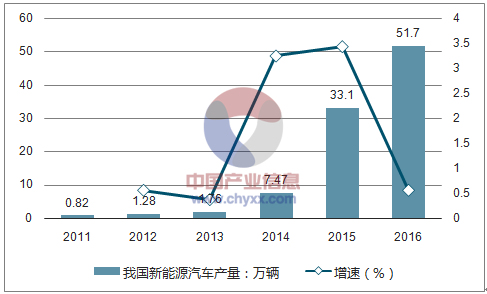

从 2011 年开始,我国新能源汽车开始快速起步, 11-16 年 年均复合增长率达到 129%,呈爆发式增长。2016 年新能源汽车产量为 51.9 万辆,同 比增速 56.8%,低于目标 70 万辆,低于预期主要原因为受骗补风波和补贴新政不明朗 等因素影响,16 年下半年产量较少。而 17 年初受到补贴新政(条件更严苛、部分退坡) 的影响,一季度产销量 5.8 万辆和 5.6 万辆,同比下降 7.7%和 4.7%,而随着 3 月产销 量回暖和新补贴政策逐步落实,新能源汽车总体有回暖之势。

我国新能源汽车年度产量及同比增速

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国新能源汽车产业竞争现状及未来发展趋势报告》

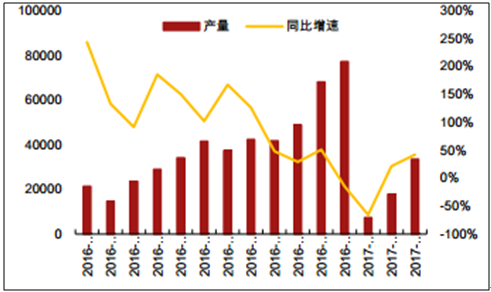

我国新能源汽车月度产量及同比增速

资料来源:公开资料整理

2、新能源汽车分车型市场份额

2016 年我国 EV、PHEV 和 FCV 产量比例为 82:18:0,目前 FCV 由于技术、基础设施限制在我国几乎没有起步,而我国 EV 和 PHEV 比例相对于全球 EV:PHEV 62:38 的平均比例较为失衡,EV 占比较高。 日、美在插电混上的技术优势仍然比较明显,外加补贴对于纯电动的拉动作用远大于插 电混车型,EV 仍是我国目前的主力路线选择。从 17 年 Q1 来看,纯电动产销量 4.8 万 辆和 4.4 万辆,同比增速 2.9%和 4.4%,而插电混动产销量 1.0 万辆和 1.2 万辆,同比 增速-37.5%和-28.4%,表现较为弱势。

我国新能源汽车分车型份额

资料来源:公开资料整理

我国新能源汽车分车型增速

资料来源:公开资料整理

分车型分析,2016 年我国 EV、PHEV 和 FCV 产量比例为 82:18:0,目前 FCV 由于技术、基础设施限制在我国几乎没有起步,而我国 EV 和 PHEV 比例相对于全球 EV:PHEV 62:38 的平均比例较为失衡,EV 占比较高。 日、美在插电混上的技术优势仍然比较明显,外加补贴对于纯电动的拉动作用远大于插 电混车型,EV 仍是我国目前的主力路线选择。从 17 年 Q1 来看,纯电动产销量 4.8 万 辆和 4.4 万辆,同比增速 2.9%和 4.4%,而插电混动产销量 1.0 万辆和 1.2 万辆,同比 增速-37.5%和-28.4%,表现较为弱势。

我国新能源汽车分车型份额

资料来源:公开资料整理

我国新能源汽车分车型增速

资料来源:公开资料整理

二、新能源汽车整体市场发展空间分析预测

2016 年新能源汽车总产量占比 1.8%,距离 5%乘用车销量份额仍有很大空间。国家 2012 年发布的《节能与新能源汽 车发展规划》中明确指出,新能源 2020 年产能达到 200 万辆,以 2016 年产量 52 万 辆计算,要达到目标 17-20 年年均复合增长率需要达到 40%,17 年销量需达到 73 万 辆。虽然一季度产销暂时受挫,但随着 3 月份产销回暖和国家对新能源汽车产业的大力 推进,2017 年仍有很大希望达到目标。

我国新能源汽车占总汽车产量比例

资料来源:公开资料整理

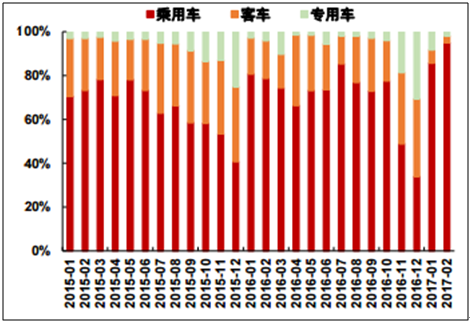

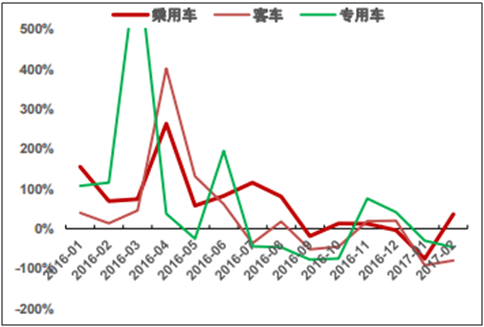

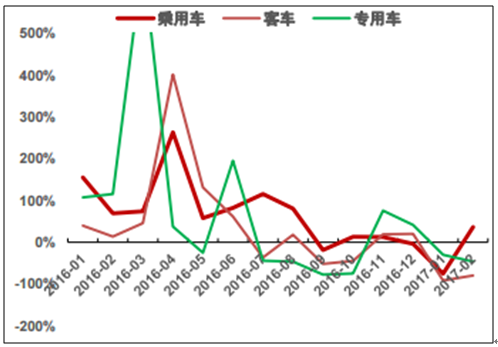

2016 年乘用车、客车和专用车比例为 62:26:12。 从分车型增速来看,受 16 年下半年骗补影响三种车型均有所下滑,而综合来看新能源 客车作为骗补“重灾区”受影响最大,总体增速最低。从 17 年 Q1 来看,新能源乘用 车Q1产量5.2万辆,同比增速23.7%,尤其是3月份产量达到3.0万辆,同比增速72.6%, 已有回暖迹象,而商用车 17Q1 产量仅为 0.7 万辆,同比增速-62.0%,二者差距较大。 由于商用车的“补贴/车价”比高、单价高、政府采购占比高,新政补贴退坡对同比增 速影响较大;乘用车更能真实反映市场对新能源车的真实需求,2017 年乘用车、商用 车的分化较为显著。

我国新能源汽车产量分车型份额

资料来源:公开资料整理

我国新能源汽车分车型增速

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。