一、2014年起原油价格下跌主要来自供给过剩

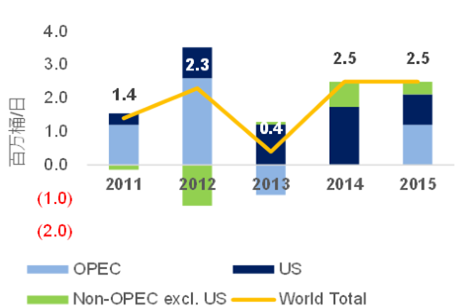

14年开始的原油市场的下跌主要因为供给过剩,增量主要来自于美国和OPEC。2014-2015年间产量增量最主要来源是美国,增幅达到了270万桶/日,而OPEC产量增加120万桶/日。

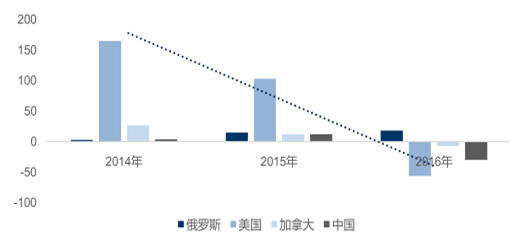

低油价曾经迫使美国页岩油等产能出清。非OPEC的主要产油国中,只有俄罗斯在增长。2016年美国下滑较为明显,其中七大主产区页岩油从2015年5月的539.9万桶/日降至最低454.1万桶/日。

11-15年间产量增量最大的来源是OPEC和美国

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国原油市场供需预测及投资战略研究报告》

2014-2016年主要非OPEC主要国家增量(万桶/日)

数据来源:公开资料整理

二、OPEC一度持续增产,追求份额牺牲油价

OPEC追求份额牺牲油价,持续增产。由于非OPEC国家尤其是美国的页岩油产量迅速增长,OPEC在原油市场上地位受到巨大挑战,以沙特为首的产油国为了保持市场份额而加大生产。

2016年OPEC产量创下记录。2016年从年初从3295万桶/日到11月创下记录,达到3416万桶/日(YoY+121万桶/日)。比2015年和2014年平均每天至少高出了153万桶和300万桶,加剧了全球原油供应过剩局面。

OPEC组织月产量(万桶/日)

数据来源:公开资料整理

三、 OPEC前期减产推升油价,延长减产未超预期

冻产预期从2016年8月开始发酵,11月30日OPEC达成冻产协议,12月10日,非OPEC产油国同意配合OPEC减产行动,共同减产180万桶/日,成为十五年以来首次达成的全球性减产协议,推动国际原油价格上升超过20%。

数据来源:公开资料整理

OPEC5月如期延长减产,并未超预期。2017年5月25日,OPEC在再次联手俄罗斯等非OPEC国家达成减产协议。将此前为期半年的减产计划延长期限9个月,至2018年3月。

此次减产规模并未扩大,减产结果未超预期。相比上次减产,本次减产的预期比较充分,几大重要OPEC国家代表在会议之前已经表态基本同意减产9个月,但是本次减产幅度并未提升,会议结果并没有释放超预期的信息,引发市场回调,消息公布当天Brent原油期货价格跌4.87%至51.33美元/桶。

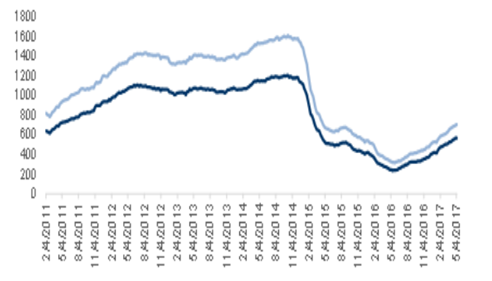

四、OPEC海上出口不降反增,打击市场信心

OPEC海运出口原油量并未下降,降低减产效果。根据显示OPEC原油海运的出口量,在2016年11月冻产协议达成之后并未下降,并且持续攀升,所以目前来看单方面的产量减少并没有起到对全球整体原油供需平衡的调节作用,这也降低了市场对其减产效果的信心,但随着其产量下降的累积效应,OPEC原油库存有望实现出清,减产时期的延长后或带来改观。

数据来源:公开资料整理

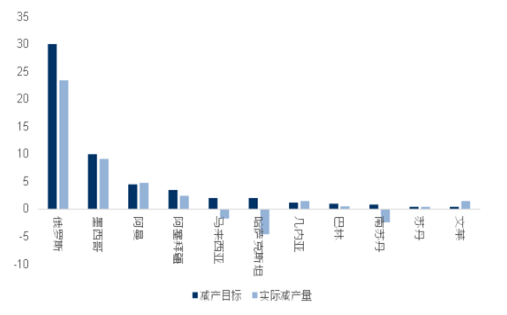

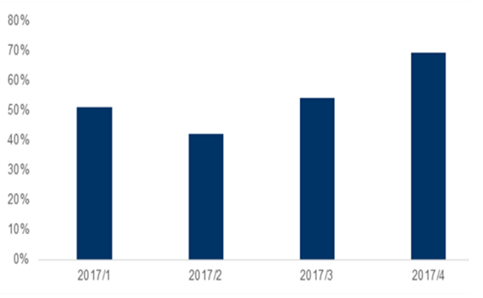

五、非OPEC国家减产执行率相对较低

非OPEC国家减产力度相对较低,俄罗斯和墨西哥接近完成减产目标。在OPEC与非OPEC于2016年12月达成的减产协议中,以俄罗斯为首的非OPEC产油国同意减产55.8万桶/日,其中俄罗斯同意减产30万桶/日,墨西哥同意减产10万桶/日,其余9个国家计划共减产15.8万桶/日。根据2017年4月的产量数据,俄罗斯产量达到1100万桶/天,减产率达到70%。

非OPEC国家减产执行情况(万桶/天)

数据来源:公开资料整理

非OPEC减产执行率相对较低

数据来源:公开资料整理

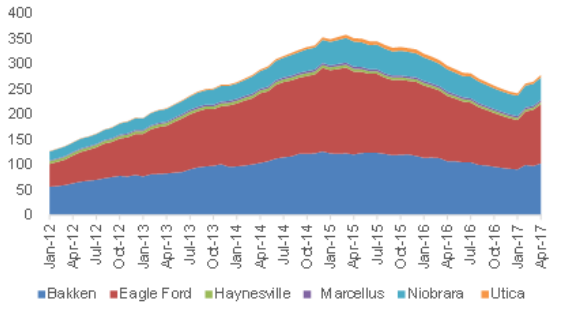

六、页岩油复产迅速,抵消OPEC减产效果

页岩油的开采活动在油价反弹之后超出市场预期。根据数据,美国页岩油钻机数从2016年5月最低237台,一年后回升至592台。

最新OPEC月报中也预计美国页岩油在2017年全年将增加61.4万桶/日,并且由于美国产量增加,预计带动非OPEC的原油供给量将增长95万桶/日。

美国页岩油钻机数(台)强劲反弹

数据来源:公开资料整理

美国七大页岩产区产量开始回升(万桶/日)

数据来源:公开资料整理

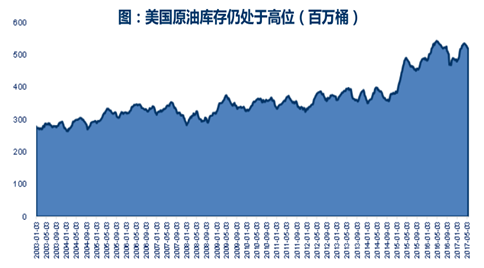

七、库存仍处于高位,还需进一步消化

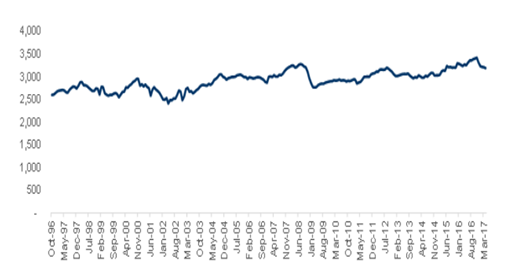

OPEC前期减产并未使得库存并利下降。OECD总商业库存在2016年10月减产前为30.27亿桶,2017年3月份下降至30.13亿桶,目前位置仍然比过去五年平均水平高2.76亿桶,说明OPEC单方的减产并未顺利消化总体库存。

美国原油商业库存仍位于高位。截止2017年5月19日为5.163亿桶,虽然自油价回调以来连续七周下降,但仍然处于历史高位,未来需要库存顺利下降,市场才有望恢复供需平衡。

美国原油库存仍处于高位(百万桶)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国原油行业市场行情监测及发展趋向研判报告

《2024-2030年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2024-2030年中国原油行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。