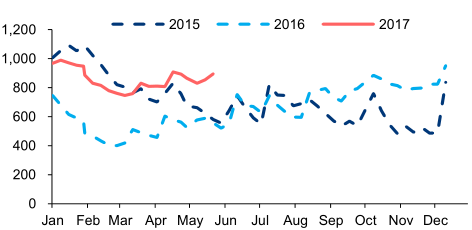

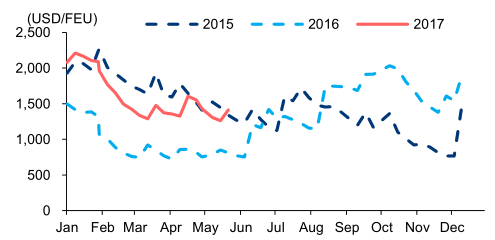

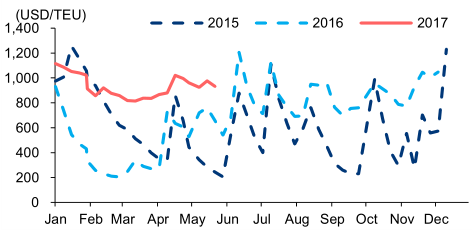

受益行业整合,集装箱运价逐步回升。基于新航运联盟的建立以及今年供需结构向好的趋势,认为集运板块目前正处于积蓄向上的拐点。截止 2017 年 6 月 2 日,SCFI 指数同比上涨 62%:其中,美西线即期运价同比上涨 66%至 1,413USD/FEU;欧线即期运价同比上涨 108%至 933USD/FEU。

上海出口集装箱运价指数

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国集装箱市场评估及未来发展趋势研究报告》

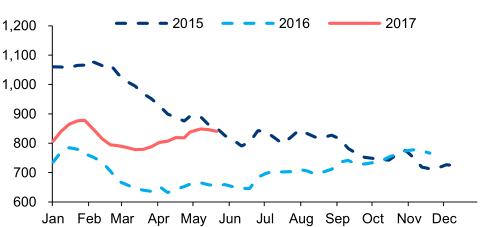

中国出口集装箱运价指数

数据来源:公开资料整理

上海–美西航线运价

数据来源:公开资料整理

上海–欧洲航线运价

数据来源:公开资料整理

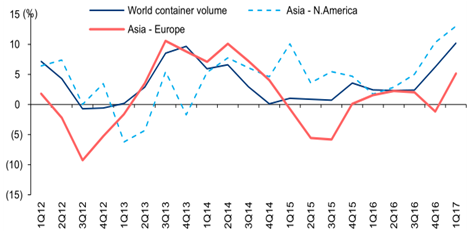

2017以来,全球集装箱货运量向好。根据统计,2017年一季度,全球共完成3,956万标准箱运输,同比增长10.2%:其中,亚洲内航线,亚洲-北美航线,亚洲-欧洲航线和欧洲-亚洲回程航线货运量均见大幅增长,同比增速分别为23.5%,13.0%,5.2%和13.1%。

全球集装箱货运量同比增速

数据来源:公开资料整理

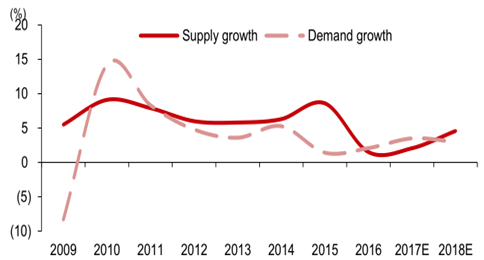

1、供给改善与需求向好叠加,看好旺季量价上行

新船延期交付、持续拆船率和闲置率,推动 2017 年供给增速向好。总体来看,2017-18年,认为集运行业非理性的价格竞争将进一步得到有效的控制,运价逐步回暖,蓄力下一轮向上周期。预测2017年全球运力增速为2.1%,需求增速为3.5%。但值得注意的是,2018年集运行业将迎来大量计划交付和延期交付的新船,运力增速将达4.6%;从目前新船订单统计,2018年后,新增运力将大幅缩小,2019年新增运力仅为0.9%。

全球集装箱运输供需增速

数据来源:公开资料整理

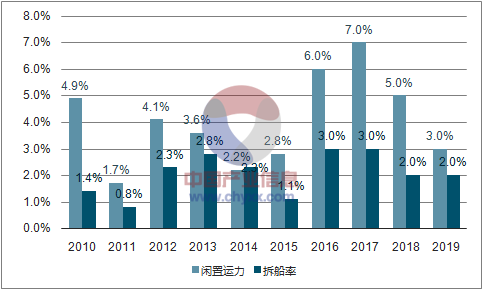

全球集装箱船舶闲置运力和拆船率

数据来源:公开资料、智研咨询整理

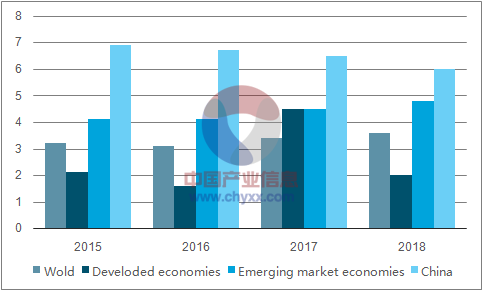

从需求端看,据预计,2016 年全球经济增长率为 3.1%,低于预期;2017 有望恢复,达到 3.4%。发达国家增速预计仍将保持平缓,新兴国家经济增速则将较 2016 有所增长,拉动全球经济。

全球GDP 增速

数据来源:公开资料、智研咨询整理

2、行业兼并重组持续,规模优势逐渐释放

航运联盟新格局,行业兼并重组持续。由于集运行业航线固定且具有明显的淡旺季特征,因此集运公司需要足够的货物装载量以维持成本与收益的平衡。航运联盟的诞生有助于联盟成员的航线互补,货柜舱位互相租用、互相分担货运从而提高船舶利用率,增加航班密度,提高客户的合作依赖程度,从而提高集运公司的议价能力,以及在各航线上形成垄断优势。

今年四月,海洋联盟正式启动:1)在远东-欧洲航线上,2M 运力规模占比为 40%,海洋联盟为 35%;2)在远东-北美航线上,海洋联盟运力规模占比为 41%,而 2M 仅 29%。受益海洋联盟在全球最主要航线上的运力规模优势,认为处于海洋联盟内的 中远海控和东方海外都将受益规模优势,航线互补,降低单箱成本,进一步提升议价能力。

远东- 欧洲航线运力规模占比

数据来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)