一 中国电池行业发展现状分析

2014 年以来,新能源汽车产业飞 速发展,带动上游需求剧增,2014 年底到 2016 年初,动力电池产业链总体供需供不 应求,电池企业长时间处于满负荷运转状态,扩张激进的企业实现最快的增长。动力电 池的剧增,也导致上游锂材相关产品持续涨价。 供给的大幅扩产,供需格局逆转:动力电池行业的高景气刺激原有参与者持续大幅扩张, 也吸引了大量原主营业务非电池的公司,通过并购整合等方式跨行进入动力电池行业。 原有参与者与转型企业前几年持续扩张产能,2017-2018 年,动力电池产业是产能投放 高峰期,同时原有规模的大企业仍然在大幅度的产能扩产。

根据主要企业的扩产计划以 及行业对需求的平均估计,预计 2017 年下半年我国动力电池的名义供给量可能超过为 60GWh,远超其需求量 30GWh 左右。

国内动力电池供给与需求比较(GWh)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车动力电池市场供需预测及未来前景预测报告》

2000mAh/18650,国产三元电芯价格(元/支)

资料来源:公开资料整理

二、国内动力电池行业的市场需求情况分析

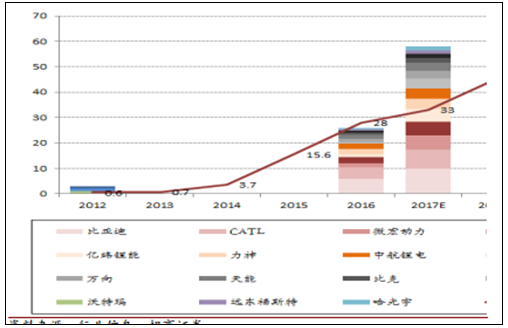

需求加快向市场化领域转移。客户结构的差异,可能导致需求有较大的变化。由于客车销量下滑明显, 2017Q1 国内动力电池出货量仅为 1.23Gwh,同比大幅下滑 30%以上。

动力电池需求构成构成

资料来源:公开资料整理

三、电池行业集中度分析

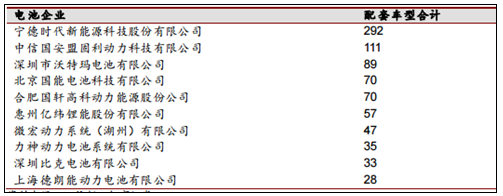

从市场集中程度来看,2016 年前十家动力电池企业合计出 货量达到 23.8Gwh,占全部出货量的比重高达 78%,前三家企业合计出货量达到 17.0Gwh,占比达 55.8%。2017Q1 前十家动力电池企业合计出货量约 1.1Gwh,占比 高达 89.4%,前三家企业合计出货量约 0.725Gwh,占比达 59%。随着我国新能源汽车 产销量结构的调整变化,动力电池企业的竞争格局正逐渐发生变化,向龙头企业集中的 趋势日益显著。 从 2017 年目前已发布的四批新能源车推广目录统计数据看,动力电池行业集中度总体仍在提高。1-4 批目录中,前十家动力电池企业配套的车型数量合计 854 款,占推广目 录车型总数的比重高达 70.4%,前三家企业合计 500 款,占比达 41.2%。

前五批目录中前 3 家电池厂配套车型比例

2017 年前五批目录电池厂商前十名

资料来源:公开资料整理

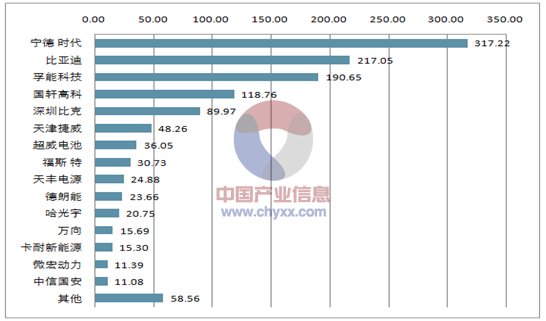

2016 年国内主要动力电池生产企业出货情况

资料来源:公开资料,智研咨询整理

2016 年国内主要动力电池生产企业出货情况占比

资料来源:公开资料,智研咨询整理

2017Q1 国内主要动力电池生产企业出货情况

资料来源:公开资料,智研咨询整理

2017Q1 国内主要动力电池生产企业出货情况占比

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电池行业市场行情监测及前景战略研判报告

《2024-2030年中国电池行业市场行情监测及前景战略研判报告》共七章,包含中国电池行业下游需求及前景预测,中国电池行业主要企业生产经营分析,中国电池行业投资及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。