一、丙烷资源宽松,PDH具有明显的成本优势

(1)得益于页岩气大发展,丙烷资源相对宽松

北美页岩气产业的崛起,带动北美的轻烃资源供给持续增长,也直接改变了全球轻烃资源的供给格局。副产丙烷的资源量也是逐年提升。

美国丙烷产量逐年攀升(千桶/天)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国环氧丙烷市场运行态势及投资战略咨询报告》

(2)北美轻烃出口的瓶颈在于港口,正逐步改善

页岩气产业的崛起在2006 年得到确认,美国2008 年实现凝析油的完全自给,并开始出口。2011年美国开始实现丙烷、丁烷的净出口,2014年实现乙烷的净出口。

据数据,美国天然气处理厂生产的丙烷产量从2010 年约 55 万桶/天快速增长至2016 年约 115 万桶/天,六年来产量翻倍。由于美国国内丙烷消费需求并未大幅波动,新增产量主要由出口消化。2010 年至 2013 年,出口目的地为墨西哥、加勒比和南美等周边地区;2013 年后,往欧洲地区出口量增多;2014 年以来,美国出口至亚洲地区的丙烷量大幅增长,从2014年前八个月的6.5万桶/天翻三倍至2015年前八个月的18.9万桶/天。亚洲丙烷需求增长得益于丙烷脱氢制丙烯(PDH)的产能扩张,以中国为首的该地区已成为美国丙烷出口的主要目的地。不完全统计,2015 年美国出口的丙烷资源中,大约 1/3 流向了东北亚地区。根据保守预计,16、17年美国的丙烷的出口分别可以达到64万桶/天和74万桶/天。

当前制约丙烷出口的主要因素是北美港口基础设施的不完善,无法应对快速增长的出口需求。考虑到港口设施建设周期,预计未来2-3年,这一瓶颈将逐渐突破。

美国的丙烷出口稳步增长

数据来源:公开资料整理

(3)美国新增产量即可覆盖PDH新项目需求

据不完全统计,2017-2020 年世界范围内的新建 PDH项目计划约 600万吨,预计将新增约 730万吨丙烷需求。

(4)新巴拿马运河明显降低成本

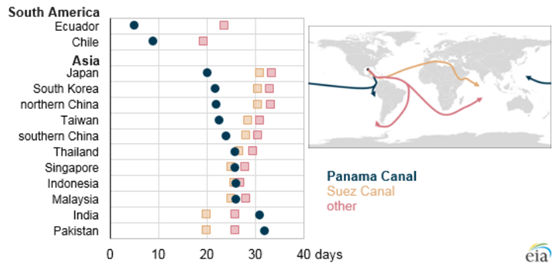

VLGC 是长距离运输大容量丙烷最经济的选择,但是 VLGC 不能直接经过巴拿马运河的旧船闸通航,必须将丙烷转移至更小的“巴拿马船”再通过,或者绕行好望角或者苏伊士运河。随着 2016 年6 月 26 日巴拿马运河第三船闸正式通航,美国墨西哥湾丙烷出口至中国东海岸的航行时间可以从目前的 40 天缩短到 25 天左右。据巴拿马官方估计,用 VLGC 从墨西哥湾经非洲好望角运输 LPG 至东亚的运费为 132 美元/吨,而经拓宽后的巴拿马运河的运费仅为 86 美元/吨,节省 35%运输成本。

VLGC 一般运输量为 8.3 万立方米,巴拿马通行费用 30 万美元,按租金 8 万美元/日计算,预计中国东海岸进口北美海湾丙烷单吨成本降低 130 元/吨左右。紧跟巴拿马运河拓宽消息,沙特丙烷合同价 16 年 7 月下调 35 美元/吨至 295 美元/吨,8 月又下调 10美元/吨。国内进口中东和美国丙烷的成本下降受益于巴拿马运河拓宽。

美国墨湾经过巴拿马运河到世界各地的运距节约

数据来源:公开资料整理

(5)PDH相对煤基和油基路线具有明显的环保和成本优势

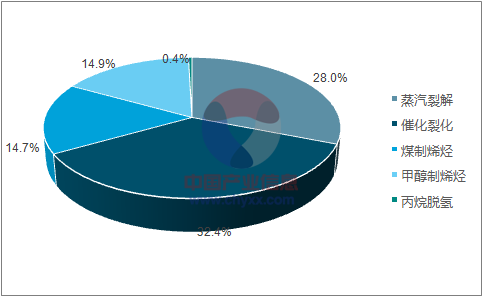

当前制取丙烯常用的工艺路线有:

A、传统的石脑油裂解或 LPG 裂解制乙烯、丙烯;

B、煤(经甲醇)制烯烃(CTO),甲醇制烯烃/丙烯(MTO/MTP);

C、丙烷脱氢制丙烯(PDH);

D、炼厂丙烯(FCC)。

2016年国内丙烯各工艺路线产能构成

数据来源:公开资料、智研咨询整理

由于 FCC(催化裂化)丙烯是炼油过程中产生的液化气进行气体分离得到的,成本测算涉及到大量联产品的成本分摊问题,相对比较复杂。故以石脑油制烯烃(蒸汽裂解)为基准,分别比较煤(甲醇)制烯烃及 PDH 工艺路线对应油价情况,即当竞争路线烯烃成本与石脑油制烯烃成本相等时,对应的原油价格情况。

甲醇制烯烃成本对应油价

数据来源:公开资料整理

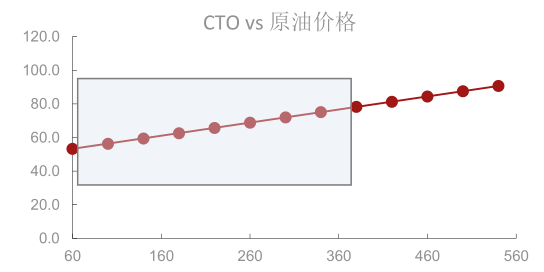

煤制烯烃成本对应油价

数据来源:公开资料整理

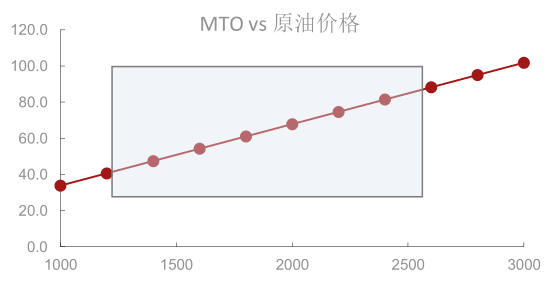

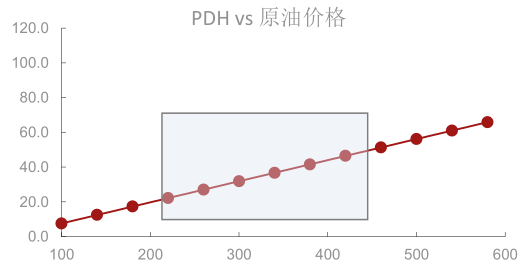

PDH成本对应油价

数据来源:公开资料整理

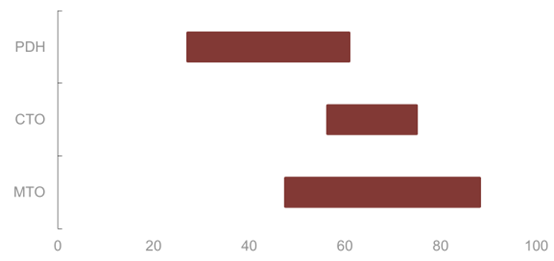

从比较中可以看出甲醇价格的常见价格波动区间是1400-2600元/吨,对应的原油价格为 47.5-88.3 美元/桶,煤制烯烃的褐煤坑口常见价格波动区间是 100-380 元/吨,对应原油价格为 56.3-75.1 美元/桶,丙烷进口价格的常见波动区间是 260-540 美元/吨,对应原油价格为 27.1-61.0 美元/桶。

横向比较来看,PDH 的成本区间最低,CTO的区间最窄。首先,40-60 美元的油价区间对于 PDH 来说处中高成本区间,对于CTO/MTO来说相当于低成本区间;其次,由于甲醇制烯烃项目的快速上马,甲醇供需平衡明显改善。加之煤炭行业亏损多年,为治理产能过剩不断压减产能,价格持续上涨,甲醇成本得到了较强烈的支撑,导致甲醇基烯烃路线的成本区间有进一步上移的可能。再者,煤制烯烃项目的单位投资超过 30000元/吨,固定成本支出巨大,导致其成本区间对于原材料价格的波动敏感度最低,装置负荷对于煤制烯烃成本更为关键,在新疆、内蒙等褐煤资源集中、坑口价格便宜的地区建设才能有一定的经济性可言。

另外,当前丙烷到岸进口价约 420 美元/吨,PDH 盈亏平衡油价在 47 美元左右。也就是说当前 55 美元油价水平下,PDH 的盈利水平同样也高于石脑油裂解制烯烃路线。不难看出,在高油价条件下,几种竞争路线均具有经济性,但大量的产能释放必然压缩其理论的利润空间。唯有在中油价,具体的说也就是在 40-60美元油价区间内,CTO/MTO 不具备或者经济性较弱,产能释放受到压制的情况下,才是PDH的最佳盈利区间。

PDH与煤、甲醇基烯烃路线的常见成本区间比较

数据来源:公开资料整理

二、油价45-60美元是丙烷脱氢制丙烯最佳盈利区间

PDH的主要对标路线是石油基烯烃和煤(甲醇)基烯烃,当前市场对于低油价条件下PDH 的盈利能力存疑。认为将周期适当拉长来看,PDH的盈利稳定。

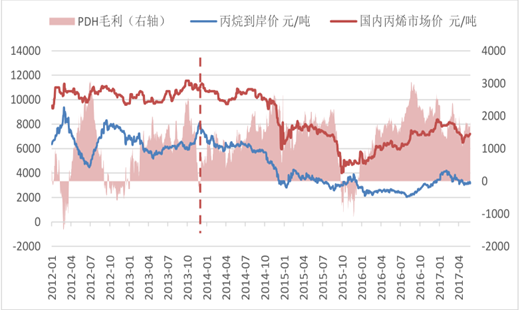

PDH装置盈利主要由丙烯与丙烷价差决定。其中,丙烯、聚丙烯价格与国际油价正相关。而原料丙烷则相对特殊,其价格与国际油价关联度不大,14 年开始的这一波下跌实际上与其供给进一步宽松的关联性更大。16 年 1 季度油价探底后的这一波20美元的反弹,几乎没有影响丙烷创出历史低价。

进入15 年下半年以来,国际油价快速下行,导致中下游石化产品价格随之跟进,加之9-10 月逐步进入北美冬季,丙烷价格走高。二者叠加,造成了丙烷脱氢自2013 年四季度以来最长时间的亏损,但这并不影响PDH的经济性。

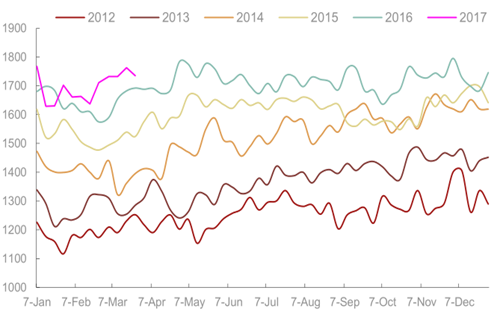

近 5年丙烷脱氢盈利情况测算

数据来源:公开资料整理

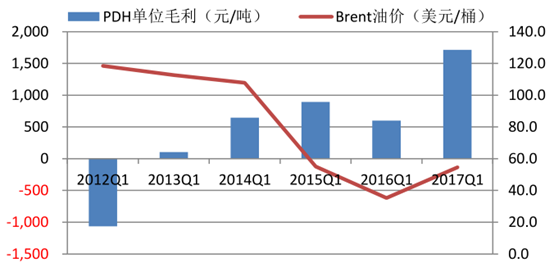

2012年和 2013年,油价稳定区间为 100-120 美元/桶。经历 2014 年油价暴跌后,2015年油价稳定区间为 40-60 美元/桶。2016年一季度,油价探底至 30 美元附近/桶。近期油价波动区间为 40-60 美元/桶。在油价稳定时期,PDH 单位毛利季度变动有一般规律,冬季丙烷燃料需求高峰期PDH单位毛利为负。2014年油价波动期例外,2015年的PDH毛利较高。

剔除毛利的季度波动因素来探讨不同油价波动区间对毛利的影响,我们选取全年中季节性相对毛利较低的一季度来比较,2012 年至 2017 年一季度的 PDH 平均单位毛利和平均布伦特油价进行比较。

2012年、2013年和 2014 年一季度的油价波动区间为 100-120 美元/桶,2015 年一季度的油价波动区间为 40-60 美元/桶,2016 年一季度的油价低于 40 美元/桶,2017 年一季度 Brent 油价波动区间为 45-60 美元/桶。发现油价在 45-60 美元/桶时,PDH 单位毛利最高;即便在季节性淡季的一季度,也超过 1000 元/吨。

PDH季均单位毛利在油价为 45-60美元/桶时最高

数据来源:公开资料整理

油价高位运行时,尽管石油基制烯烃成本高昂,来自美国页岩气的丙烷 PDH具有成本优势,但是中东油田伴生气来源的丙烷成本上升。同时,与石油基制烯烃相比,煤制烯烃路线也具有成本优势,其烯烃产品与 PDH 产品激烈竞争,导致 PDH 单位毛利收缩。

油价若过低时,具有成本优势的中东石油有将美国页岩油挤出市场的效应,导致美国油气钻机数量下降,原油产量下降,同时反映在美国气厂生产的丙烷产量增速下降。因此,低油价影响了 PDH 原本优质的美国页岩气凝析液丙烷来源。

三、受益气头乙烯扩容和丙烯需求增长,PDH高景气持续

(1)全球范围内聚烯烃需求依然稳定增长

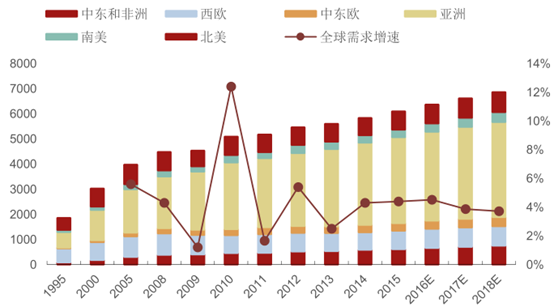

全球聚丙烯需求量保持稳定增长。2015年全球需求量达到6000万吨以上,2008至2015年年均增长率为 4.5%。其中,增长最快的地区为以中国为代表的亚洲地区,2008 至2015 年年均增长率为 7.5%。

作为用途广泛的大宗石化产品,需求较为刚性。保守预计未来几年仍将以4%左右的速度增长,年均新增PP 需求在 200-300万吨。

全球聚丙烯需求增长趋于平稳(万吨)

数据来源:公开资料整理

(2)中国聚丙烯需求同样稳定,消费结构有待升级

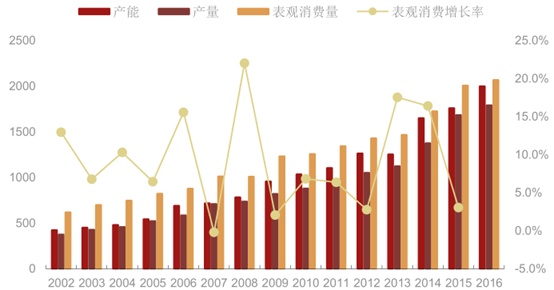

中国的聚丙烯消费量增长较快,2016年产能、产量和表观消费分别达到 1998 万吨、1790 万吨和 2067.8万吨,进口量仍有300万吨左右,进口依存度在15%左右。

根据下游需求推算,2017-18 年我国聚丙烯表观消费量将分别达到 2226 万吨和 2369万吨,年均增速在 5%-6%。进口依存度预计还将进一步下降,但对于高端进口 PP 料的需求使净进口量保持在 300 万吨/年以上。

2002年至今我国PP供需平衡情况(万吨)

数据来源:公开资料整理

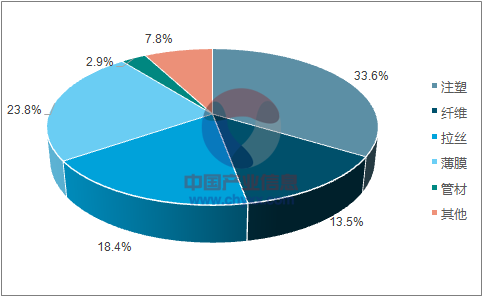

目前全球聚丙烯消费结构以注塑、薄膜、拉丝和纤维为主,近年来在欧美地区 PP 用于吹塑领域增长较快,未来需求增长仍主要来自于薄膜及纤维,注塑的增速有所放缓。

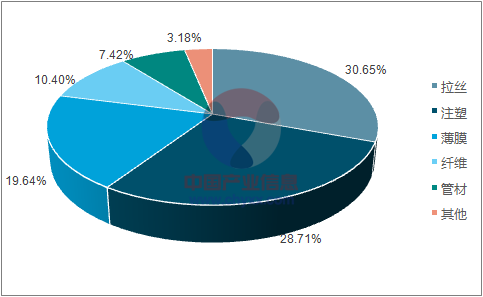

与国外不同的是,中国聚丙烯下游消费结构的前三位是拉丝、注塑、薄膜制品,占比分别在 30%、27%、24%左右,纤维、管材等用途占比较小。相对来说,注塑、薄膜、纤维等领域对于 PP 原材料的要求相对较高,产品价格也更高,国内这三大领域的合计消费占比与国外相比仍有十几个百分点的差距。从未来发展趋势来看,消费结构升级指日可待。

中国聚丙烯消费结构

数据来源:公开资料、智研咨询整理

世界聚丙烯消费结构

数据来源:公开资料、智研咨询整理

(3)中油价压制煤(甲醇)烯烃产能投放节奏

从2016Q2开始坚持判断进入“中油价”时代,17 年3月油价可能是今年的潜在高点。因为 OPEC 减产年初是执行较为严格的时期,我们认为很难长时间执行,不然会为页岩油作嫁衣裳。

虽然存在短期地缘政治因素导致油价冲高的可能,但依然认为油价暂时较难系统性冲破目前的中油价区间,减产只是封杀下跌的下限区间。预计18 年下半年后,油价才有望回到 60-70 美元/桶。

(4)美国乙烷裂解新产能集中释放,丙烯价格有望受益

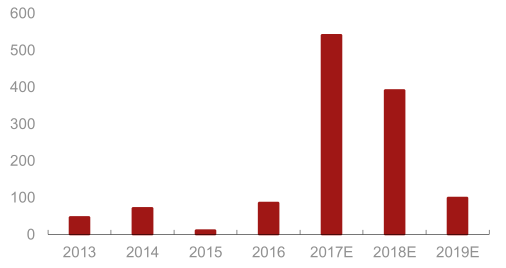

2017-18年,美国的乙烷裂解制乙烯将迎来一波集中投产的高峰。据统计,近两年计划投产的乙烯产能分别为 541.4 万和 391.7 万吨/年。新增产能几乎占到了美国 2016 年大约 3000 万吨乙烯产能的 30%以上。

实际上这一批集中投产的乙烷裂解项目大多是在 2012-13 年宣布投资建设的,这一时期也是美国页岩气及轻烃资源快速崛起并放量的时期。一般项目的建设周期在 3 年左右,但是由于 14 年下半年开始油价大跌,相关项目的进展也大多低于预期。可以看到项目实际上在油价大跌之前便已进入施工阶段,箭在弦上不得不发,另一方面,进度的延迟也导致大量项目的集中投产。

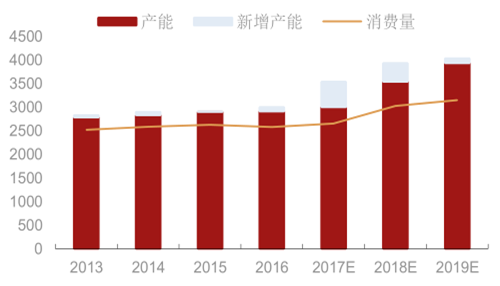

考虑到美国乙烯消费已经趋于成熟,总量不太可能大起大落,因此若大量项目集中投产,北美地区的乙烯供给尤其是聚乙烯供给将大概率偏松,寻找出口市场将是必然选择。

此外,美国当地的大量廉价乙烷资源使得乙烷裂解制乙烯的成本极具竞争力。我们认为若相关项目集中建成,大量廉价下游衍生物必然将对欧洲和东北亚地区的石脑油乙烯等竞争路线开工率造成冲击,由此也将影响副产丙烯的产出。加之北美区域的 PDH 项目建设进度低于预期,或将导致全球范围内的丙烯供给趋于偏紧。

2013-2019年美国新增乙烯产能(万吨/年)

数据来源:公开资料整理

大扩能后美国乙烯供给趋于宽松

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)