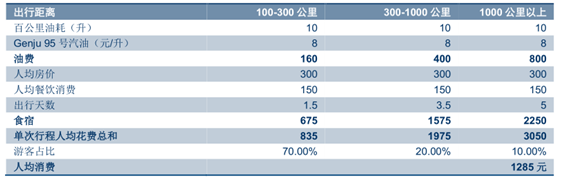

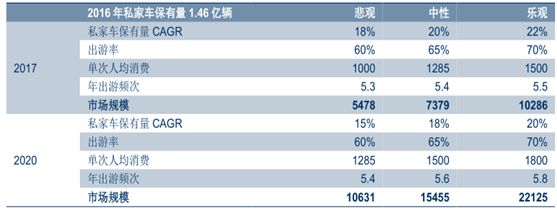

行业规模测算:将自驾游人均消费按照出游距离进行划分,假设每年70%游客单次自驾出行范围在300公里以内,300-1000公里以及1000公里以上的游客分别占20%和10%,则人均消费约为1285元。我国私家车保有量近 10 年 CAGR 约为20%,统计约 6 成私家车用户选择自驾游,人均出游频次为 5.4 次/年。通过敏感性测试,保守估计 2017年和 2020年分别对应的自驾游市场规模约为 7400亿和 1.55万亿,行业将以每年约 28%的复合增速增长。

自驾游人均消费测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国自驾游行业市场运行现状与投资趋势调研报告》

2017-2020年自驾游市场规模测算

数据来源:公开资料整理

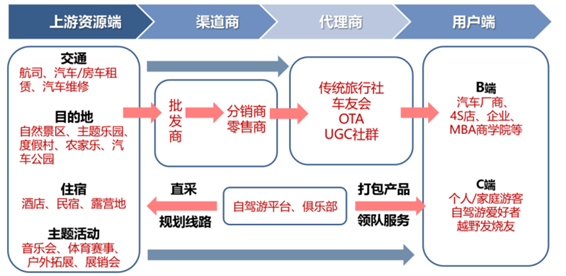

自驾游产业链结构具备以下特征:① 自驾游产品个性化、碎片化程度高,因此上游供应链条重,资源覆盖交通、旅游目的地、住宿和各类主题活动;② 自驾游过程中游客消费随机性大,线下服务链条长,较难形成标准化服务流程;③自驾游注重旅行的深度、体验以及更强的社交属性。自驾游服务商在一定的社群用户基础上,通过组织、旅行、分享的方式扩大自身价值链,引导深层次旅游消费。

自驾游产业链结构

数据来源:公开资料整理

从时间维度上来看,自驾游和传统旅游相比服务链条更为细分化,针对行前、行中、行后的各个环节都要求提供特定的产品和服务。各个经营业态之间必须相互协同、互相配合,形成一套完整的循环经营体系。因此认为自驾游行业的成长逻辑即不断完善生态圈,利用整合和合作的方式抢占资源,构建服务体系。

时间维度下的自驾游服务链条

数据来源:公开资料整理

我国自驾游行业痛点:

基础设施和公共服务亟待加强。从欧美发达国家来看,公路沿途的餐饮、加油站、休息区、汽车维修等都可从自驾出行的游客身上获益。我国高速公路虽可媲美发达国家,但沿途仍缺少服务型商户,旅游消费难以均匀分布在出游过程中。景区对于自驾游客的公共设施建设略显不足,停车难、餐饮消费供不应求的情况普遍存在。地方政府的扶持力度有待进一步加强。

缺少配套服务体系。自驾游在传统旅游服务的基础上叠加了对于车的服务,无论是落地租车还是自驾的方式,车险、维修、救援等配套服务至关重要。对于旅游“小白”乃至自驾游轻度爱好者来说,在选择西部偏远地区或路况复杂的地段长途自驾时,专业的领队服务、无线通讯设备以及就近的医疗救援等安全保障不可或缺,我国自驾游行业在配套服务体系的构建上还有很长足的改善空间。

产品碎片化程度高,难形成规模化盈利。自驾游目的地资源极为分散,横向整合的跨度大,培育周期长,不具备资金实力的企业很难开展对上游供应链的布局。从产品端来看,消费升级驱动下,传统的“机+酒+门票”的模式难与自驾游客的需求相匹配,服务商在制定线路、打包产品方面需要很强的专业性,同时需要在自驾出行过程中提供非标准化服务,因此对并不擅长于此的传统 OTA 来说很难在短时间内将市场完全消化。目前市场仍处在开拓阶段,竞争格局分化,短期形成规模化盈利的公司尚不多见。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国自驾游行业市场研究分析及投资机会研判报告

《2026-2032年中国自驾游行业市场研究分析及投资机会研判报告》共十章,包含自驾游行业上下游产业链分析,中国自驾游行业领先企业竞争力分析,2026-2032年中国自驾游行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国太阳镜行业产业链图谱、销量、销售额、竞争格局、重点品牌及发展趋势分析:TOP10品牌市场占有率高达70.5%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)