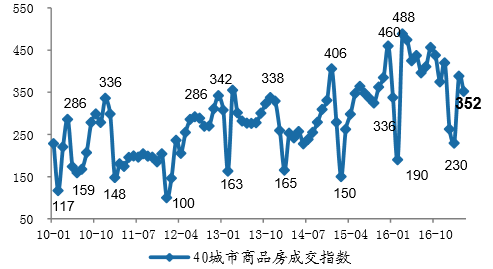

2017年4月,热点城市限购限贷加上按揭贷利率逐步上行,整体成交热度下行。我们监控的全国40城市成交指数4月为352,较3月环比微幅下行9.3%,同比降幅扩大5.24个百分点至25.7%。4月40城市住宅成交指数为376,环比回落10.1%,同比显著下滑29.74%。

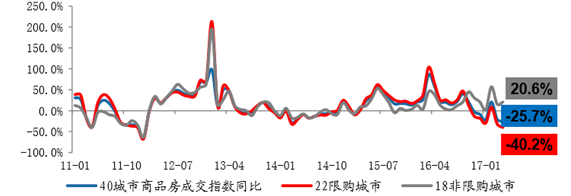

其中,限购城市同环比均下滑,我们监控的22个限购城市商品房成交环比回落15.1%,同比降幅扩大8.45个百分点至40.2%;而18个非限购城市环比微幅上行1.95%,同比增幅扩大4.79个百分点至20.6%。目前,调控城市进一步扩容,并且调控措施逐步由行政手段逐步延伸到银行端的信贷收紧,基本面下行更加明确,预计未来总体成交热度将继续下行。

相关报告:智研咨询发布的《2017-2022年中国房地产市场运行态势及投资战略研究报告》

全国重点40城市商品房成交指数

数据来源:公开资料整理

限购和非限购城市成交指数

数据来源:公开资料整理

重点40城市及限购、非限购城市成交同比增速

数据来源:公开资料整理

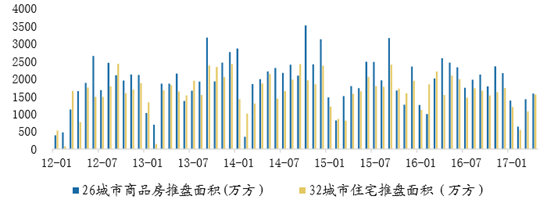

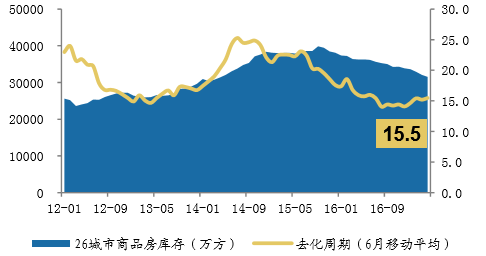

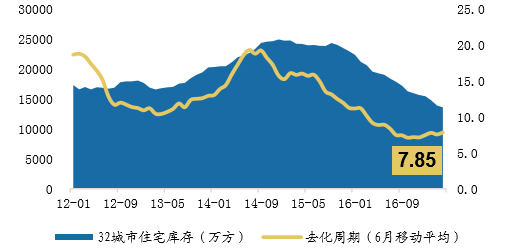

推盘方面,推盘环比继续上行,但受供给端控制影响,17年以来总体推盘水平不及去年同期水平。库存方面,商品房和商品住宅库存分别环比微降1.69%和2.18%,库存总量继续下行。去化周期方面,成交端回落导致去化放缓,4月份我们跟踪的26城市商品房去化周期(6月移动平均)由上个月的15.2个月上行至15.5个月,32城市住宅去化周期(6月移动平均)则由上个月的7.56个月上行至7.85个月。

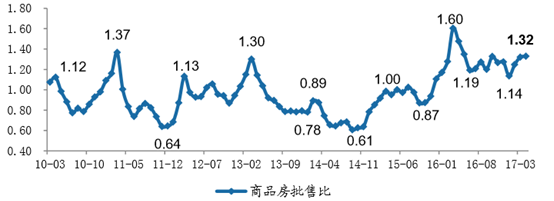

批售比数据来看,2017年4月份,批售比数据(销售规模/批准上市规模)继续回升,由3月份的1.32小幅上行至4月份的1.33。我们认为目前小周期所处的位置本质上没有发生变化,依旧处于下行阶段,预计未来批售比数据将呈现趋势性回落。

全国重点城市商品房与住宅推盘面积(万方)

数据来源:公开资料整理

全国26城市商品房库存面积及去化周期

数据来源:公开资料整理

全国32城市住宅库存面积及去化周期

数据来源:公开资料整理

全国商品房销售批售比

数据来源:公开资料整理

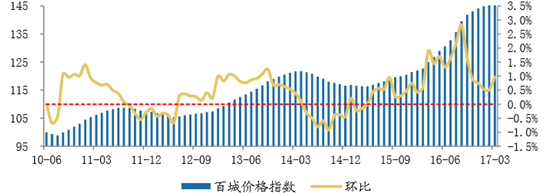

百城价格指数变化及环比

数据来源:公开资料整理

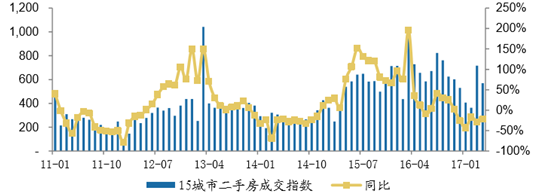

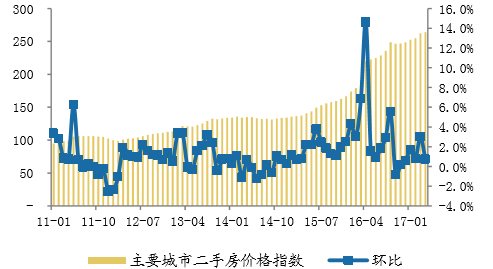

2017年4月份二手房成交环比回落,同比则连续下滑5个月。我们监测的15城市二手房成交指数4月为569,较3月环比下行20.56%,,同比继续显著下滑21.9%。价格方面,4月份二手房价格指数环比微涨0.73%,环比增幅收窄明显。先行指标方面,中原经理指数和中原报价指数均呈现明显的下行趋势,尤其是中原报价指数再次回落至100以下,预计未来二手房成交热度将继续回落,逐步进入量价齐跌阶段。

15个重点城市二手房销售指数

数据来源:公开资料整理

全国重点城市二手房价格指数

数据来源:公开资料整理

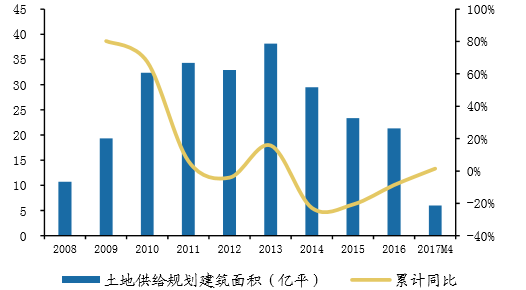

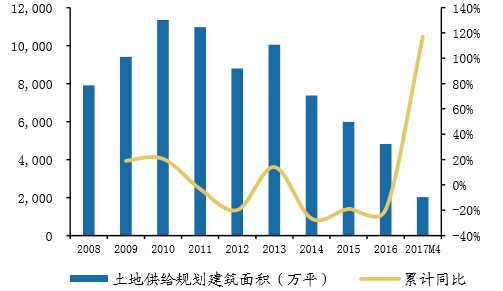

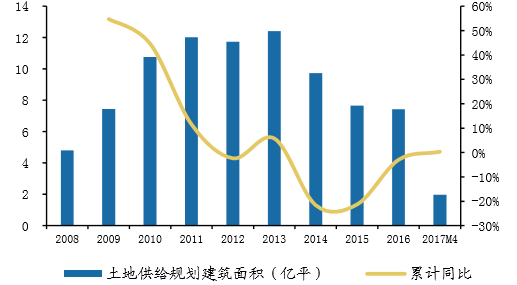

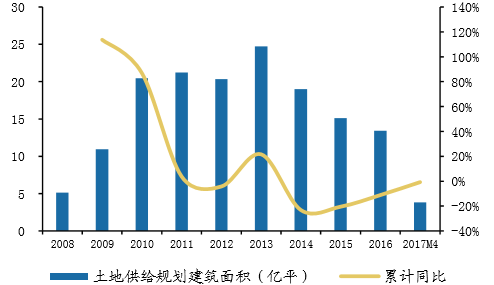

2017年1-4月,300城市土地供给建筑面积合计5.98亿平米(累计同比+1%),其中,一线城市2016万平米(累计同比+117%),二线城市1.97亿平米(累计同比+0.3%),三四线城市3.81亿平米(累计同比-1%)。

300城市土地整体供给情况

数据来源:公开资料整理

一线城市土地整体供给情况

数据来源:公开资料整理

二线城市土地整体供给情况

数据来源:公开资料整理

三四线城市土地整体供给情况

数据来源:公开资料整理

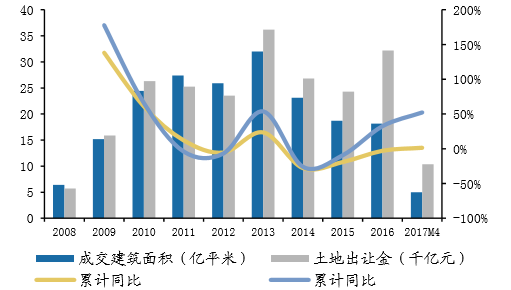

2017年1-4月,300城市土地成交建筑面积合计5.00亿平米(累计同比+1%),其中,一线城市1902万平米(累计同比+157%),二线城市1.68亿平米(累计同比-2%),三四线城市3.13亿平米(累计同比-0.2%)。2017年1-4月,300城市土地出让金合计1.03万亿元(累计同比+52%),其中,一线城市1627亿元(累计同比+167%),二线城市4998亿元(累计同比+35%),三四线城市约3721亿元(累计同比+51%)。

300城市土地整体成交情况

数据来源:公开资料整理

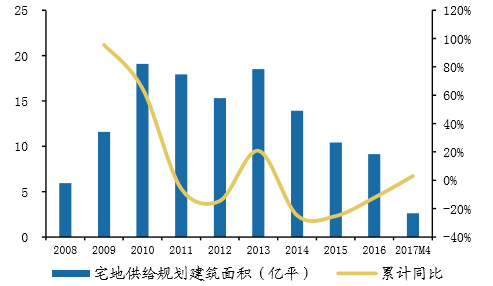

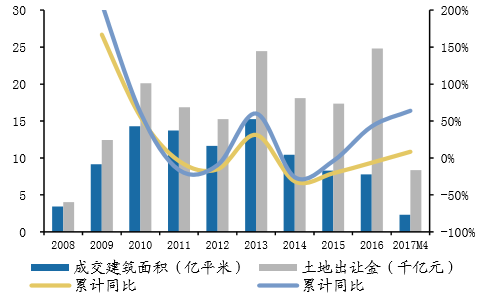

2017年1-4月,300城市住宅用地供给建筑面积合计2.61亿平米(累计同比+3%),其中,一线城市703万平米(累计同比+90%),二线城市1.02亿平米(累计同比+14%),三四线城市1.53亿平米(累计同比-5%)。2017年1-4月,300城市住宅用地成交建筑面积合计2.30亿平米(累计同比+8%),其中,一线城市631万平米(累计同比+143%),二线城市9034万平米(累计同比+12%),三四线城市1.34亿平米(累计同比+4%)。2017年1-4月,300城市住宅用地出让金合计8362亿元(累计同比+64%),其中,一线城市1057亿元(累计同比+217%),二线城市4307亿元(累计同比+36%),三四线城市2998亿元(累计同比+86%)。

300城市住宅用地供给情况

数据来源:公开资料整理

300城市住宅用地成交情况

数据来源:公开资料整理

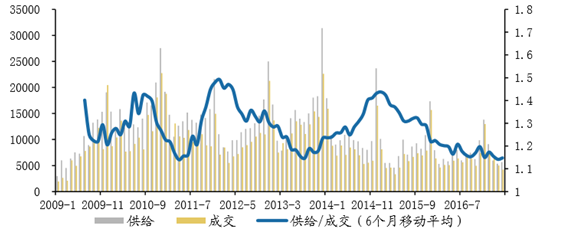

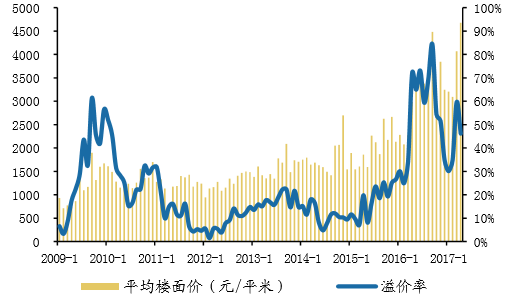

整体来看,4月宅地供需同比双降,成交继续量跌价涨,受热点城市土拍新规影响溢价率本月再次有所回落至50%以内。分城市看,17年以来一线供地节奏明显加快,且推动成交同比显著增长。同时,受成交结构性影响(住宅成交占比提升),出让金、楼面价较去年同期均大幅增长。二线城市受政策调控影响,宅地市场逐步趋于理性,溢价率回落至50%以内。三线城市整体依旧偏弱,但成交端复苏带动部分强三线宅地市场升温。

300城市供给/成交住宅用地规划建筑面积(万平米)

数据来源:公开资料整理

300城市住宅用地成交平均楼面价和溢价率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询