国外专家评论,过去30多年间,在建筑领域里,没有什么工业能像屋面工业那样,在新产品、施工技术和对机理的认识方面发生如此急剧的变化。世界范围内的建筑防水技术和材料,可以说发生了一场革命。

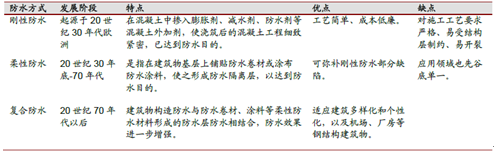

从世界建筑防水技术的发展历程来看,经历了从刚性防水、柔性防水到复合式防水的多个发展阶段。

防水技术的发展变迁

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国建筑防水行业市场分析及市场全景调查报告》

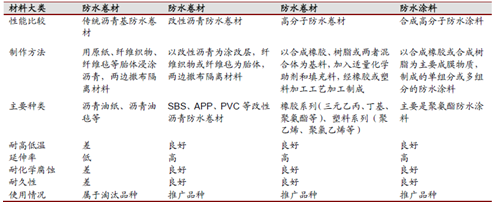

建筑防水材料的发展,西欧走在世界的前列,发明的改性沥青油毡和PVC等高分子防水片材,早已占据绝对统治地位,并传入其他国家。

从世界建筑防水材料的使用来看,经历了纸胎沥青油毡、到高聚物改性沥青防水卷材、和高分子卷材的过程。除了防水卷材,合成高分子防水涂料也是目前常用的防水材料,由于施工方便,防水涂料在建筑、交通工程等处应用较多。

主要防水产品的优缺点比较

资料来源:公开资料整理

从沥青基防水卷材市场总量来看,2011/2016(E)年分别为9.51亿平米/9.55亿平米。而欧洲防水卷材市场总量,2011/2016(E)年分别为13.57亿平米/13.64亿平米。基本保持稳定。

欧洲沥青基防水卷材市场总量(亿平方米)

资料来源:公开资料整理

欧洲沥青基防水卷材应用领域

资料来源:公开资料、智研咨询整理

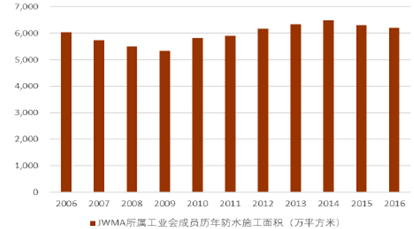

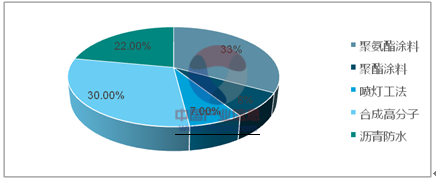

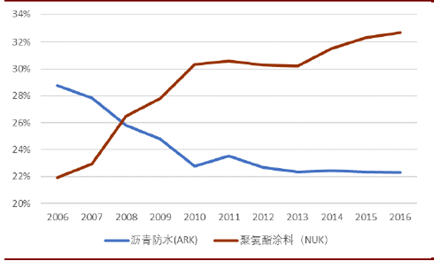

从施工面积来看,日本防水市场处于稳定发展的阶段。而翻修市场兴起,带动聚氨酯涂料的份额提升。

施工面积为加入日本防水材料联合会的5个工业会的数据,2016年防水施工面积共计6209万平方米,比2009年同比增长16.3%。从2016年份额来看,沥青基防水卷材占比22%,高分子防水卷材占比30%,聚氨酯涂料占比33%。

日本历年防水施工面积(万平方米)

资料来源:公开资料整理

日本防水市场不同工业会的施工面积份额(2016)

资料来源:公开资料、智研咨询整理

防水施工面积整体保持稳定,但结构在发生变化。

聚氨酯涂料施工面积的市场占比不断提升,原因在于翻修市场的扩大。从统计数据来看,聚氨酯涂料的产品和工法,18%用于新建市场,而88%用于翻修市场。沥青防水卷材则相反,78%用于新建市场,而22%用于翻修市场。因此近10年来呈现出此消彼长的趋势。

聚氨酯涂料的施工面积份额不断提升

资料来源:公开资料整理

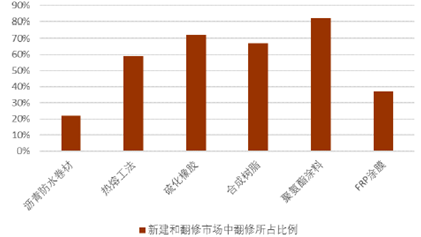

日本防水材料,在新建和翻修市场中翻修的占比

资料来源:公开资料整理

美国防水市场的最大特色是,防水材料应用范围大、翻修占比高。

近几年,美国防水材料市场保持在15亿平米左右。自从2005年,美国房屋新开工面积创出新高后,地产数据持续大幅下滑,但防水材料市场需求仍保持在一个稳定的状态,主要原因就是美国防水行业结构与我国不同。不同点主要包括以下两点:

(1)美国的建筑防水材料应用领域更广。如我国建筑仅作屋顶、地下室、厨卫的防水;美国对建筑的外墙、阳台、层至层之间都会做防水,而且做双层防水。我国防水材料与建筑成本占比仅0.7%-1.5%,而美国甚至可以达到8%-10%。

我国与美国建筑防水应用领域差异

资料来源:公开资料整理

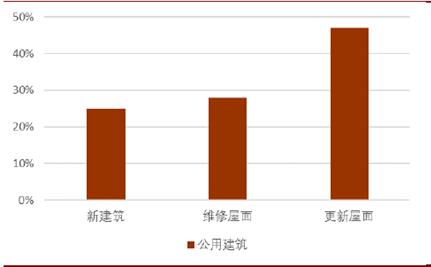

(2)当前美国防水市场主要依靠房屋的翻修需求来带动。公用建筑中翻修市场约占75%,住宅建筑中翻修市场约占82%。

美国公用建筑的防水市场以维修和更新为主

资料来源:公开资料整理

美国住宅建筑的防水市场以维修和更新为主

资料来源:公开资料整理

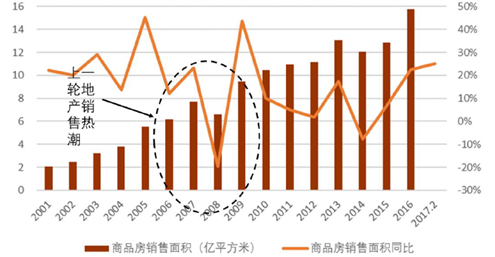

上一轮地产投资大潮在2005-2009年(其中有2008年4万亿刺激政策),一般家庭的装修周期是8-10年,当前时点正处于二次装修大潮的起始阶段。未来二次装修将逐渐成为防水材料的主要市场,整个防水材料行业仍会稳定发展。

维修堵漏的市场空间大。防水屋面维修的成本,是初次修建时的3-4倍,而地下堵漏的成本,则能达到8-10倍。

当前时点处于上一轮商品房销售热潮的二次装修起点

资料来源:公开资料整理

新市场的发展为建筑防水行业带来新需求。

外墙防水,将产生大量需求。外墙防水的标准,预计近年会制订和落实,在全国推广。比起屋面和地下室,每层的外墙要用防水材料,而且是四面墙,需求大。

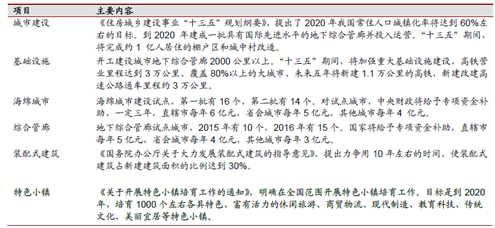

海绵城市、装配式建筑、综合管廊、绿色建筑、特色小镇等方面建设蓬勃发展,新市场的发展带来新需求。

地下管廊可建设空间巨大。根据住建部估计,包头等10个试点城市,计划3年内建设地下综合管廊近400公里,总投资约350亿元。考虑到目前全国省级城市30余个、地级城市286个、县级城市368个,若按20%-30%的城市陆续启动项目,每个城市建设30公里,每公里1亿元测算,可拉动的投资额至少在4100亿-6100亿。如果开工城市比例较大,乐观情况下投资额可达万亿级别。

地下管廊每1公里要用到3万平方米的防水材料,按照防水材料占地下管廊投资3%占比估算,每年地下管廊将为防水行业贡献120亿-190亿的市场空间。

刺激防水行业发展的有利因素

资料来源:公开资料整理

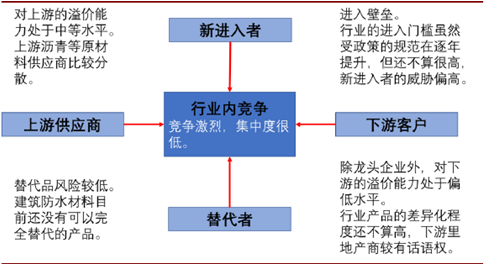

壁垒不高,市场竞争不规范,产业集中度低。行业迅速发展壮大,而政策和资金壁垒不算高,因此进入者众多。目前拥有生产许可证的防水材料生产企业有1500余家,而小作坊、小工厂数以千计。市场不规范,假冒伪劣产品不少,因此产业集中度低,整体产能利用率也偏低。

防水行业波特五力分析

资料来源:公开资料整理

我国防水行业属于“大行业、小企业”的格局。

截至2015年10月,营业收入达到2,000万元规模以上企业有496家,行业前10名企业市场占有率不到10%。

我国规模以上防水企业数量较多

资料来源:公开资料整理

三分材料,七分施工,行业发展需要规范

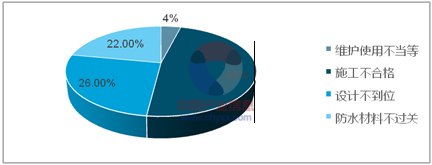

要做好建筑防水,需要做到两点,选材和施工,业内称作“三分材料,七分施工”。从造成建筑渗透的原因来看,设计施工不合格和防水材料不过关是最主要的原因。

造成建筑渗透的原因

资料来源:公开资料、智研咨询整理

从材料来看,假冒伪劣产品不少。随着行业快速发展,行业集中度低、低水平重复建设严重、假冒伪劣产品泛滥等问题也浮出水面。调查显示,目前国内防水行业拥有生产许可证的正规企业产能利用率不足60%,而生产工艺落后、节能环保不达标的中小企业数量众多,个别地区还存在无证生产和制假售假的窝点。

从设计施工来看,几乎没有专业防水工人存在。数据显示,进行防水施工的工人,专业工种多为瓦工和水电工,在施工方面缺乏规范。

防水施工工人各工种占比情况

资料来源:公开资料、智研咨询整理

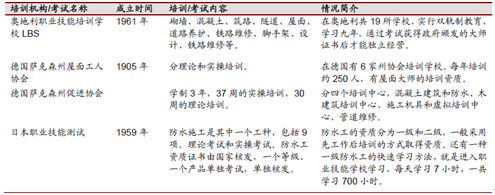

欧洲和日本的防水市场监管施工更加规范化。

在欧洲和日本,防水施工是一个专业的工种,培训和考核都非常严格。

例如在德国,所有的桥梁,无论荷载多少,其防水要求都一样。在施工现场,需要检测粘结性能,工程验收也有严格的现场程序。为了更好地保证工程质量,德国已尝试推行卷材施工必须实行机械铺设的要求等。

在日本,企业对质量和信誉特别重视。日本是率先实行防水10年保质期的国家,对待工程精益求精,,各工种严格按照要求认真施工,通常不会出现渗漏现象。一旦出现渗漏,由防水施工企业进行免费修补。如果完工的防水工程经常渗漏,该企业将很难生存下去。

欧洲和日本对防水施工的培训和考核非常严格

资料来源:公开资料整理

防水材料从传统沥青毡向新型材料转变。

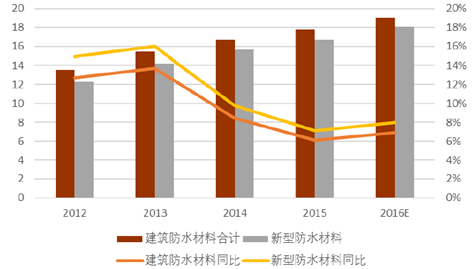

传统纸胎油毡已基本退出市场。1997年之前,我国防水材料以纸胎油毡为主,占比达到80%以上。但经国外有关部门的研究,纸胎油毡的强度最多保持两年,因此新型防水材料近几年在我国取得迅速发展。预计2016年,我国建筑防水材料合计产量近19亿平米,同比增长6.9%,其中新型防水材料产量为18.1亿平米,同比增长8.0%,新型防水材料占比达到95%。

我国新型防水材料占比高,增速较快

资料来源:公开资料整理

新型防水材料中涂料与自粘卷材占比或将持续提升。

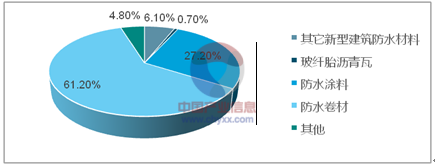

我国建筑防水材料产品目前已形成六大门类,即:防水卷材、防水涂料、防水密封、刚性防水材料、瓦类防水材料和混凝土堵漏止水材料。其中防水卷材包括聚合物改性沥青卷材、合成高分子卷材、自粘防水卷材三个主要类别,防水涂料也分为聚合物改性沥青涂料、沥青基涂料和合成高分子涂料等。

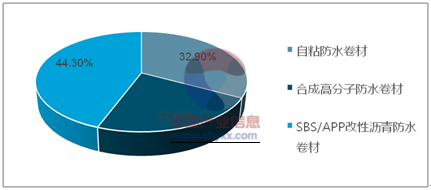

通过对比2012年与2015年不同防水材料下游应用的变化,我们发现变化较明显的是自粘防水卷材与防水涂料,两者分别从14%与22.8%上升至20.1%与27.2%。由于沥青防水卷材在施工过程中较容易发生火灾,而且会产生刺鼻气味,出于环保与安全的角度,防水涂料与自粘防水卷材占比或将持续提升。

参考日本防水行业的发展历程,未来翻修需求的比例上升,将带动防水涂料的应用占比提升。

2016年建筑防水材料产品结构

资料来源:公开资料、智研咨询整理

2016年防水卷材产品结构

资料来源:公开资料、智研咨询整理

质量监管和环保要求趋严,促进淘汰落后产能。

质检总局对建筑防水卷材产品生产许可获证企业展开专项监督检查行动,并进行产品抽查。而各项政策的发布也推动行业规范发展,提高行业进入门槛,利好优胜劣汰。

此外,国家和地方不断提升和严格环保及排放的标准法规,并加强监管,行业内以落后生产方式为主的企业将面临巨大压力。防水企业唯有加大环保投入、提升环保装备水平、减少污染物排放,才能在日趋严格的环保监管下平稳发展。

政策推动行业规范发展,有利于集中度提升

资料来源:公开资料整理

集中度提升初见效果,资本市场逐渐形成防水板块,龙头企业盈利能力显著高于行业平均水平。

“十二五”期间,行业主营业务收入持续增长,年均增长率13.87%,企业盈利能力明显增加。行业中涌现出年销售收入超过50 亿元的企业,年销售收入超过10 亿元的企业达到8 家;行业前50位企业的市场占有率超过35%,行业集中度显著提高。

“十三五”期间,行业将培育20家大型防水企业集团,年销售收入超过20亿元的企业达到20家以上,行业前50位的企业市场占有率达到50%。

建筑防水行业主要企业的情况

资料来源:公开资料整理

资本市场已形成建筑防水板块。相关企业有中小板上市的东方雨虹,创业板上市的硅宝科技,新三板挂牌的德生防水、天人节能、豫王建能、赛力克、爱尔家佳、仁众实业、鼎新高科、科能股份、威旗科技、建工华创等。

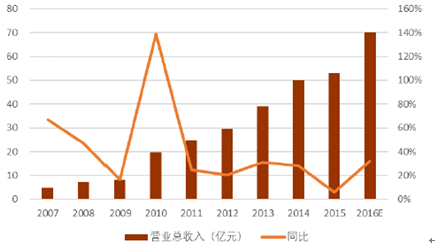

从收入规模来看,东方雨虹和科顺防水,在业内处于领先地位。科顺防水2015年的收入达到12亿元,而东方雨虹2016年的收入预计达到70亿元。

登陆资本市场的其它防水企业收入情况(亿元、2015)

资料来源:公开资料整理

龙头企业东方雨虹的市占率持续提升,预计已达到7%。龙头企业盈利能力显著高于行业平均水平,东方雨虹和科顺防水的毛利率都达到40%以上。

龙头企业毛利率显著高于行业平均水平

资料来源:公开资料整理

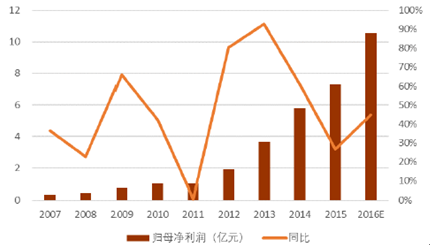

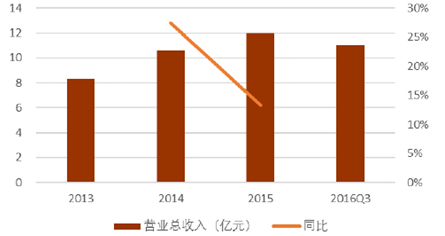

龙头企业的收入和净利润规模快速增长,一方面反映了行业的高景气度,一方面也反映了龙头企业的优势越来越明显。

东方雨虹营业收入快速增长

资料来源:公开资料整理

东方雨虹净利润快速增长

资料来源:公开资料整理

科顺防水营业收入快速增长

资料来源:公开资料整理

科顺防水净利润快速增长

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国建筑防水行业市场竞争力分析及市场需求潜力报告

《2021-2027年中国建筑防水行业市场竞争力分析及市场需求潜力报告》共十二章,包含应用领域及行业供需分析,影响企业经营的关键趋势,2021-2027年建筑防水行业投资价值评估分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国防水行业发展现状及重点企业对比分析:东方雨虹优势明显[图]](http://img.chyxx.com/2022/02/34916T7F8A_m.jpg?x-oss-process=style/w320)

![2021年中国建筑防水行业发展现状分析:防水行业重点企业经营普遍向好,东方雨虹龙头优势明显[图]](http://img.chyxx.com/2021/09/90916A97G3_m.jpg?x-oss-process=style/w320)

![2020年中国建筑防水行业规模以上企业营业收入为1087亿元,市场呈现“一超四强”企业格局[图]](http://img.chyxx.com/2021/03/20210307131325.jpg?x-oss-process=style/w320)

![研判2026!全球绿色航运设备与系统行业准入壁垒、产业链、市场规模、竞争格局及发展趋势分析:“双碳”背景下,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国避雷器行业进入壁垒、相关政策汇总、产业链图谱、工业销售产值、竞争格局及发展趋势分析:绿色低碳与安全标准趋严倒逼行业提质升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)