1)国产工业机器人零部件“空心化”,成本高且附加值低

工业机器人产业链可以分为上游、中游和下游。上游主要是核心零部件:包括控制器、伺服系统、减速器;中游是本体生产商,主要生产机器人本体;下游是系统集成商,包括单项系统集成商、综合系统集成商。

工业机器人产业链

相关报告:智研咨询发布的《2017-2022年中国工业机器人市场调查及投资前景评估报告》

2)上游核心控制部件部件附加值最高,占成本大头

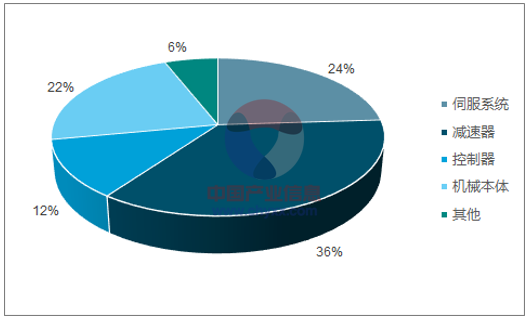

工业机器人由控制系统、驱动系统和执行机构组成,分别对应控制器、伺服电机和减速器等核心零部件。工业机器人成本主要集中在核心零部件部分,核心零部件约占工业机器人成本主要集中在核心零部件部分,核心零部件约占工业机器人成本的72%,其中伺服系统约占24%,减速器系统约占36%,控制系统约占12%,机械本体约占22%;其他外设约占6%。

工业机器人成本构成

资料来源:公开资料,智研咨询整理

外资品牌垄断的根源在于国产工业机器人“核心零部件空心化”。我国工业化起步晚,技术水平落后,导致工业机器人三大核心零部件技术缺失。且三大核心零部件技术含量高,进入壁垒严格,国内企业不仅要面临周期长、投入高、研发失败等风险,而且国外品牌还有很大的降价空间,因此市场环境倒逼国内工业机器人厂商退出技术含量最高同时也是利润率最高的上游市场,转而投向附加值低的中下游市场,如本体生产商、系统集成商。

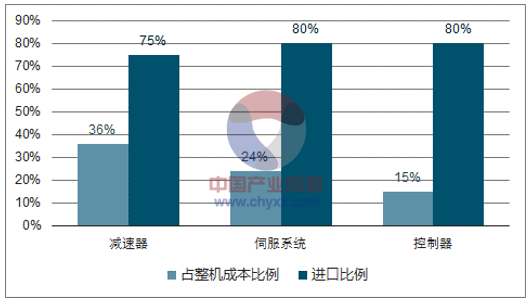

三大核心零部件进口情况

资料来源:公开资料,智研咨询整理

根据中国机器人产业相关数据表明2015年我国在减速器、伺服系统、控制器三大核心零部件的进口比例高达75%、80%、80%。由于三大核心零部件只能高度依赖进口,因此国内的中下游厂商严重受制于人,基本完全丧失议价能力,导致企业生产成本畸高,甚至造成价格倒挂现象。其中减速器的技术难度最高、垄断程度最高,目前国内企业进口零部件无异于虎口夺食,企业往往要以高出国外厂商近3倍的价格购买减速器,以近2倍的价格购买伺服电机。

全球工业机器人下游需求结构(2013)

资料来源:公开资料,智研咨询整理

3)国产机器人在应用上集中在低端

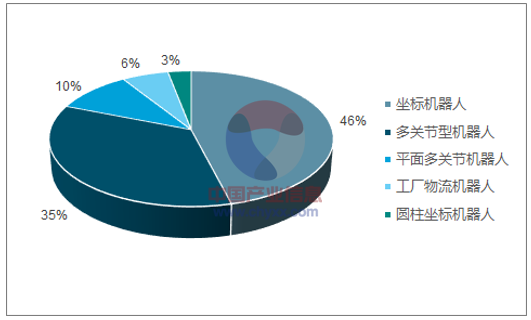

汽车整车生产是对工业机器人要求最高的行业,国外公司占据90%的市场,国内品牌只能在汽车零部件、3C、食品饮料等下游行业寻求突破;以精度较高的六轴工业机器人为代表,2015年国产化率占全国工业机器人新装量不足10%,在难度较大的焊接领域,国外占了84%的份额,国产机器人应用主要集中在搬运、码垛、上下料,处于产业链的低端,附加值低,且国产机器人多集中在低关节、直角坐标等结构的机器人,2016年上半年,国产机器人中坐标型机器人占比最高为45%。

2016年上半年国产机器人分布

资料来源:公开资料,智研咨询整理

国产工业机器人应用领域分布(2015)

资料来源:公开资料,智研咨询整理

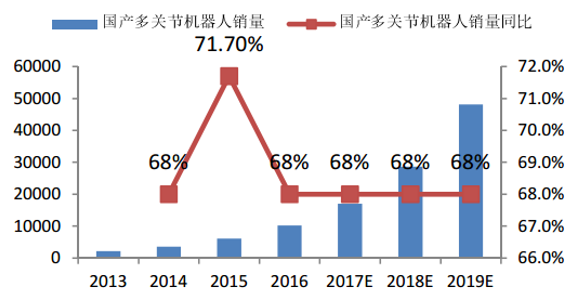

4)国产机器人增速快于外资品牌,多关节机器人占比持续提升

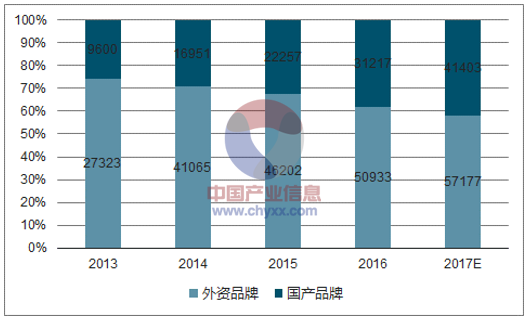

我国国产机器人增速较快,2016年国产机器人销量为31217台,同比增速40%,2013-2016年间复合增速高达48%。其中多关节机器人占比不断提升,2016年上半年多关节机器人销量累计6225台,同比增长67.2%,增速与2015年持平,在工业机器人总销量中占比32.3%,比上年提高5个百分点。

外资品牌与国产机器人销量对比

数据来源:公开资料,智研咨询整理

国产多关节机器人销量及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)