据国家统计局公布的数据,2015年12月,我国生铁产量5333万吨,同比下降7.1%;2015年总产量为69141万吨,同比下降3.5%。2015年12月,我国粗钢产量为6437万吨,同比下降5.2%;2015年粗钢总产量为80383万吨,同比下降2.3%。2015年12月,我国钢材产量为9528万吨,同比下降3.4%;2015年钢材总产量为112350万吨,同比增加0.6%。

2004-2015年我国钢铁工业主要产品产量统计表(万吨)

年份 | 生铁 | 粗钢 | 钢材 |

2004年 | 25191.36 | 27245.64 | 29738.69 |

2005年 | 33040.46 | 34936.14 | 37117.01 |

2006年 | 40416.69 | 41878.19 | 46685.43 |

2007年 | 46944.63 | 48924.08 | 56460.82 |

2008年 | 47067.40 | 50048.78 | 58177.32 |

2009年 | 54374.83 | 56784.24 | 69243.75 |

2010年 | 59022.05 | 62665.36 | 79627.43 |

2011年 | 62968.93 | 68326.55 | 88131.12 |

2012年 | 65790.89 | 71654.17 | 95186.11 |

2013年 | 70897.07 | 77904.10 | 106762.43 |

2014年 | 71159.97 | 82269.78 | 112557.43 |

2015年 | 69141.00 | 80383.00 | 112350.00 |

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国钢铁市场深度调查及未来前景预测报告》

根据国际不锈钢论坛(ISSF)发布的统计数据:2014年全球不锈钢产量达到4168.5万吨,当中西欧及非洲地区产量为757万吨,占全球同期产量的18.2%;中东欧地区不锈钢产量为27.7万吨,产量占比为0.7%;美洲地区产量为218.3万吨,占比为6.7%;亚太市场产量占比为74.4%,当中2014年中国不锈钢产量为2169.2万吨,占全球总产量的52.0%。

2015年全球不锈钢产量达到4154.8万吨,当中西欧及非洲地区产量为754.8万吨,占全球同期产量的18.10%;中东欧地区不锈钢产量为25.9万吨,产量占比为0.62%;美洲地区产量为274.7万吨,占比为6.61%;亚太市场产量占比为74.67%,当中2015年中国不锈钢产量为2156.2万吨,占全球总产量的51.90%。

2001-2015年全球不锈钢产量分区域统计(千吨)

年份 | 美洲 | 西欧及非洲 | 亚太(不含中国) | 中国 | 中东欧 | 全球 |

2001年 | 2289.4 | 8209.7 | 7673.2 | 730.0 | 284.8 | 19187.0 |

2002年 | 2734.7 | 8628.0 | 7908.0 | 1140.0 | 279.1 | 20689.9 |

2003年 | 2830.3 | 9042.9 | 8864.9 | 1780.0 | 322.1 | 22840.3 |

2004年 | 2932.6 | 9421.6 | 9535.1 | 2362.3 | 318.4 | 24569.9 |

2005年 | 2688.2 | 8795.1 | 9592.7 | 3160.0 | 310.4 | 24546.4 |

2006年 | 2950.8 | 9999.5 | 10081.1 | 5298.8 | 376.1 | 28706.5 |

2007年 | 2603.5 | 8668.6 | 9304.3 | 7206.2 | 363.9 | 28146.4 |

2008年 | 2315.2 | 8271.7 | 8355.6 | 6943.2 | 332.7 | 26218.4 |

2009年 | 1941.6 | 6448.6 | 7472.2 | 8804.7 | 236.5 | 24903.6 |

2010年 | 2609.0 | 7878.3 | 9011.0 | 11255.7 | 340.0 | 31093.8 |

2011年 | 2486.0 | 7883.0 | 8770.0 | 14091.0 | 391.0 | 33621.4 |

2012年 | 2368.0 | 7829.0 | 9274.0 | 16087.0 | 359.0 | 35917.0 |

2013年 | 2454.0 | 7496.0 | 9276.0 | 18984.0 | 296.0 | 38506.0 |

2014年 | 2813.0 | 7570.0 | 9333.0 | 21692.0 | 277.0 | 41685.0 |

2015年 | 2747.0 | 7518.0 | 9461.0 | 21562.0 | 259.0 | 41548.0 |

资料来源:公开资料、智研咨询整理

2015年1-4季度全球不锈钢产量统计表:(千吨)

- | 一季度 | 二季度 | 三季度 | 四季度 | 合计 |

西欧及非洲 | 2,007 | 2,058 | 1,669 | 1,780 | 7,518 |

中东欧 | 64 | 69 | 65 | 61 | 259 |

美洲 | 768 | 685 | 693 | 601 | 2,747 |

亚太(不含中国) | 2,366 | 2,318 | 2,385 | 2,385 | 9,461 |

中国 | 5,014 | 5,745 | 5,371 | 5,324 | 21,562 |

全球 | 10,219 | 10,875 | 10,183 | 10,152 | 41,548 |

资料来源:公开资料、智研咨询整理

2015年全球不锈钢生产分布格局

资料来源:公开资料、智研咨询整理

2004-2015年中国粗钢消费量统计(千吨)

年份 | 中国 | 全球 | 中国消费占比 |

2004年 | 287312 | 1062396 | 27.0% |

2005年 | 361950 | 1139039 | 31.8% |

2006年 | 393400 | 1245085 | 31.6% |

2007年 | 435860 | 1328888 | 32.8% |

2008年 | 465480 | 1335257 | 34.9% |

2009年 | 574420 | 1234086 | 46.5% |

2010年 | 612060 | 1408871 | 43.4% |

2011年 | 667930 | 1519643 | 44.0% |

2012年 | 687580 | 1548251 | 44.4% |

2013年 | 771729 | 1648127 | 46.8% |

2014年 | 738910 | - | - |

2015年 | 700000 | - | - |

资料来源:公开资料、智研咨询整理

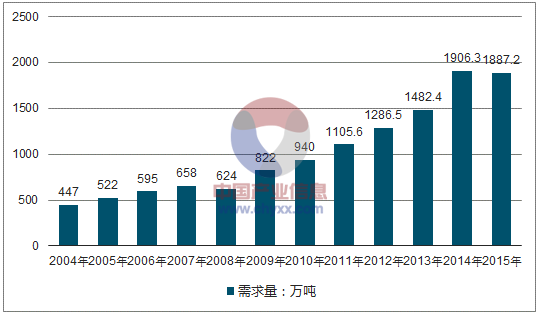

2014年,我国不锈钢需求量达1906.3万吨,2015年,我国不锈钢需求量达1887.2万吨,同比下降1%。

2004-2015年不锈钢需求量情况

资料来源:公开资料、智研咨询整理

随着我国经济发展进入新常态,钢铁行业发展环境发生了深刻变化。2015年,我国钢铁消费与产量双双进入峰值弧顶区并呈下降态势,钢铁主业从微利经营进入整体亏损,行业发展进入“严冬”期。同时,中央提出的推进供给侧结构性改革,国务院出台的化解钢铁过剩产能的财税金融政策也为钢铁行业彻底摆脱困境提供了历史机遇。

2015年钢铁行业运行情况

(一)生产消费量双下降。2015年,全国粗钢产量8.04亿吨,同比下降2.3%,近30年来首次出现下降。国内粗钢表观消费7亿吨,同比下降5.4%,连续两年出现下降,降幅扩大1.4个百分点。钢材(含重复材)产量11.2亿吨,同比增长0.6%,增幅下降3.9个百分点。中国粗钢产量占全球比重为49.54%。

(二)钢材价格持续下跌。我国钢材价格已连续4年下降,2015年跌幅加大。钢材综合价格指数由年初的81.91点下跌到56.37点,下降25.54点,降幅31.1%。从品种上看,板材下降幅度大于长材,其中板材价格指数由83.99降至56.79点,降幅32.4%,长材价格指数由81.38降至56.92点,降幅30.1%。

(三)经济效益大幅下降。2015年钢铁行业出现全行业亏损。重点统计钢铁企业实现销售收入28890亿元,同比下降19.05%;实现利税-13亿元、利润-645亿元,由盈转亏。亏损面50.5%,同比上升33.67个百分点。7月份后始终处于亏损状态,并且亏损额逐步扩大。

(四)钢材出口继续增长。2015年我国出口钢材11240万吨,同比增长19.9%;进口钢材1278万吨,下降11.4%;折合净出口粗钢10338万吨,同比增长25.6%,占我国粗钢总产量的12.8%。出口不断增长,引发国际贸易摩擦增加,2015年针对我钢铁产品的反倾销、反补贴案件多达37起。

(五)固定资产投资持续下降。2015年,我国钢铁行业固定资产投资5623亿元,同比下降12.8%。其中黑色金属冶炼及压延业投资4257亿元,下降11%;黑色金属矿采选业投资1366亿元,下降17.8%。钢铁行业投资整体进入萎缩状态。

钢铁行业发展中的突出问题

2015年在错综复杂的国际、国内形势下,钢铁行业多年高速发展累积的问题和矛盾越发凸显,企业生产经营困难,财务状况持续恶化,市场无序竞争不断加剧。

(一)产能过剩加剧企业恶性竞争

近年来我国钢铁产能利用率持续下降,目前已降至70%左右,远低于合理水平。特别是2015年企业普遍出现亏损,部分企业为保持现金流和市场份额,过度进行低价竞争,甚至低于成本价倾销,恶性竞争现象严重。

(二)企业退出渠道不畅导致僵尸企业大幅增加

2015年协会统计的重点大中型企业平均负债率超过70%。部分企业已资不抵债,处于停产半停产状态,但由于资产庞大、就业人员多、社会影响范围广,企业资产处置、债务处理困难,一次性关停难度大,退出渠道不畅,仅能依靠银行贷款维持生产,最终沦为僵尸企业,占用了大量社会资源,拖累整个行业转型升级。

(三)公平市场竞争环境有待进一步完善

企业自律性有待进一步提高,有的企业生产经营中采购销售不开发票偷税漏税;有的企业假冒优质企业产品,无证生产销售,低价争抢市场;有的企业环保设施投入不足,环保偷排漏排,扰乱市场秩序。

(四)钢铁企业融资贵问题依然突出

2015年11月以来央行连续降准降息,但由于钢铁被明确为产能过剩行业,绝大部分企业仍然融资贵,续贷困难、授信规模压缩、涨息和抽贷等问题突出,少数企业因限贷、抽贷已出现停产现象。8月份人民币开始贬值,汇兑损失进一步增加企业财务压力。

(五)铁矿石价格下跌加剧国内矿山企业经营困难

2015年进口铁矿石到岸价格大幅下跌,10月份以后维持在40美元/吨左右,远低于国内矿山生产成本。国产铁矿在与进口铁矿成本竞争中处于劣势,大部分矿山企业已出现亏损,部分停产。自有矿山的联合企业优势逐渐消失,甚至成为企业经营负担。

2016年钢铁行业发展形势展望

2016年国际、国内形势更加复杂多变。从国际上看,美国经济复苏缓慢,欧洲经济不确定性较大,亚洲经济前景尚不明朗,同时受世界需求下降、美元加息和石油价格大幅下跌影响,国际大宗原材料价格难有起色。从国内看,经济保持中高速增长,宏观经济在适当扩大需求情况下更加注重供给侧改革,通过化解产能过剩,钢铁产业自身结构将得到优化。

(一)化解产能过剩将促进僵尸企业退出

钢铁行业作为化解产能过剩、推进供给侧结构性改革的重点领域,2016年国家将集中出台一系列政策措施,可有效加快僵尸企业退出市场速度,助推市场出清,为行业未来发展腾挪出更多市场空间。

(二)企业仍有较大经营压力

化解过剩产能是一项长期任务,不可能一蹴而就,短期内市场仍将供大于求。在经济下行压力加大、下游需求放缓的背景下,钢材价格难有大幅回升;铁矿石等原材料降幅减弱,价格基本接近底部;新《环保法》执行后,企业环保成本将普遍提高;企业融资成本短期内难以有效降低,人民币贬值、呆坏账风险等也将加大企业财务成本。

(三)钢材出口难度加大

我国钢材出口近两年高速增长,国家取消含硼钢出口退税会在一定程度上抑制低附加值钢材产品出口,但与发达国家相比仍具有成本优势,国内企业仍会积极寻求出口,预计2016年我国钢材出口总量仍将维持在较高水平。但受贸易摩擦压力及国际大宗原材料价格下降影响,出口阻力较大。

2016年行业改革脱困重点工作

2016年钢铁行业要落实中央经济工作会议精神,着力推进供给侧结构性改革,扎实完成《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》的各项部署和要求。在化解产能过剩的同时,也将注重产业结构优化和升级,通过制定发布《钢铁工业“十三五”发展规划》,做好规范企业动态管理、智能制造试点示范、钢结构建筑推广应用等重点工作,引领钢铁工业提高综合竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢铁行业市场运行格局及发展策略分析报告

《2024-2030年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2024-2030年中国钢材投资及发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钢铁行业全景速览:多重因素冲击下行业利润水平大幅下降,行业“降本增效”道路依旧艰辛[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)