(一)我国农药市场概况

(1)我国农药行业发展历程

我国现代合成农药的研究始于 1930 年,当年浙江植物病虫防治所建立了药剂研究室。新中国成立后,我国现代农药工业才得以发展, 1957 年,我国建成第一家生产有机磷杀虫剂农药厂——天津农药厂后,开始了有机磷农药对硫磷、内吸磷、甲拌磷、敌百虫等品种的生产。 1983 年,我国停止了高残留有机氯杀虫剂六六六、 DDT 的生产,取而代之的是扩大有机磷和氨基甲酸酯类的产量,并开发了拟除虫菊酯类及其他杀虫剂。同时,甲霜磷、三唑酮、三环唑、代森锰锌、百菌清等高效杀菌剂也相继投产。

随着改革开放和农药登记制度的实施, 我国引进了一批当时比较先进的农药新产品和新技术,初步形成了包括农药原药生产、制剂加工、配套原料中间体、助剂以及农药科研开发、推广使用在内的较为完整的一体化农药工业体系。

(2)我国农药行业发展现状

①已成为全球最大农药生产国和出口国之一

随着我国农业现代化水平的提高, 我国农业生产过程中农药使用水平也随着提升,推动了我国农药行业的发展。另外,由于全球农药行业产业转移,我国已成为全球最重要的农药原药生产基地。在过去的十多年中,我国农药行业发展迅猛, 2015 年我国化学农药原药产量为 374 万吨, 2003 年至 2015 年化学农药原药产量复合增长率为 14.11%。

资料来源:公开资料整理

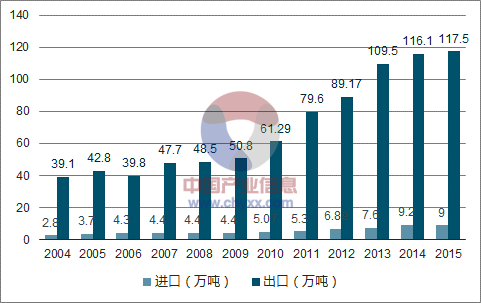

近年来,越来越多的国内农药企业凭借成本优势融入全球市场,以原药或中间体的形式切入国际农药巨头的供应链,广泛参与全球竞争,农药行业进出口贸易顺差迅速扩大。

我国历年农药进出口量(万吨)

资料来源:公开资料、智研咨询整理

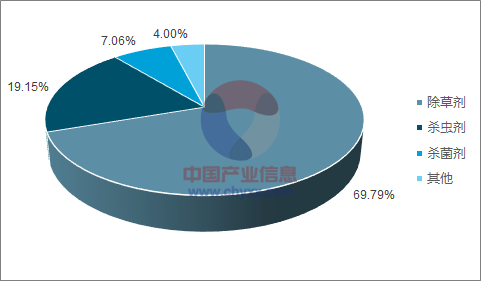

我国化学农药出口产品结构中,以除草剂和杀虫剂为主, 2015 年除草剂、杀虫剂和杀菌剂出口数量分别为 82.0 万吨、 22.5 万吨和 8.3 万吨,杀菌剂占出口总量的比重仅为 7.06%,远低于全球农药市场 26%左右的份额,仍有较大的市场空间。

资料来源:公开资料、智研咨询整理

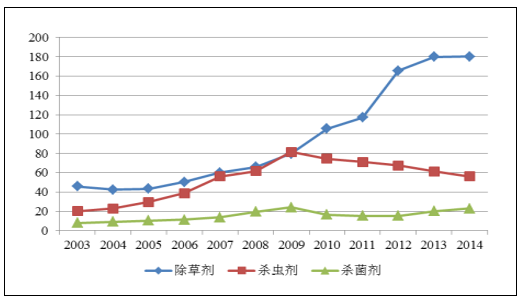

② 除草剂超越杀虫剂占据最大市场份额

随着全球以及我国农业耕种方式与作物结构的变化, 2009 年后除草剂逐步超越杀虫剂成为我国化学农药市场产量最大的农药种类,杀虫剂所占比重逐年下降,而杀菌剂市场份额较为稳定。

资料来源:公开资料整理

③农药产品种类和质量快速提升,但创新能力不足

我国农药行业经过多年持续稳定发展,形成了包括原药生产、制剂加工、科研开发和原料中间体配套在内的农药工业体系,农药品种日趋多样化。同时,为了融入全球农药行业产业链,我国农药质量迅速提高,目前强制执行的 200 多个国家或行业标准均采用或等同 FAO 或 WTO 的国际标准。

但是我国大部分农药企业技术研发能力较差, 难以自行研发、生产新型农药,产品结构以非专利农药产品为主,仅有 30 余个自主创新的专利农药产品在农业部登记,在国际农药市场处于较低端的位置。

④农药滥用严重,倒逼产业政策出台

多年来,因农作物播种面积逐年扩大、病虫害防治难度不断加大,我国农药使用量总体呈上升趋势。据统计, 2012-2014 年农作物病虫害防治农药年均使用量 31.1 万吨(折百),比 2009 -2011 年增长 9.2%6。但目前我国农药平均利用率仅为 35%,大部分农药通过径流、渗漏、飘移等流失,污染土壤、水环境,影响农田生态环境安全,目前我国 70.6%的农田土地不同程度受到污染。且我国农药产品结构中,高毒、高残留品种仍然较多,尽管国家逐步禁止了部分高毒农药的施用,但仍有部分中小厂商违法违规生产相关产品,导致作物药害和农药中毒事件时有发生。为此,国家相继出台了一系列产业政策,如控制农药的施用,逐步淘汰高毒、高残留农药,鼓励农药企业收购兼并等,该等政策对于品种结构良好的大型优势农药企业发展起到了促进作用。

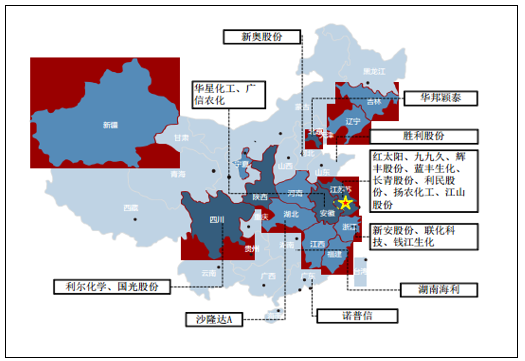

⑤行业集中度较低,区域性明显

目前我国已成为全球最大的农药生产国,但是行业集中度较低,国内农药行业企业超过 2,000 家,其中年销售量在 2,000 吨以下的企业占据行业内的 85%,整体呈现“大行业、小企业”的格局。

我国农药生产具有明显的区域性,主要集中在东部沿海的江苏、浙江、山东三省。该区域内化工产业较为发达,产业聚集效应明显,为我国农药行业的规模扩张,产业整合与升级提供了有力的保障。

我国主要上市农药企业分布

资料来源:公开资料整理

⑥农药行业正由传统制造行业向“产品+服务”转型

由于我国农药行业直接或间接管理的部门较多,加之农村经济的相对滞后,由各地植保站、 供销社组成的农技推广系统对植保技术推广和指导的作用未达到预期,从而也带来了农药滥用、错用等情况,对环境产生了一定不利影响。随着近年来我国专业合作组织、种植大户、家庭农场数量的不断增长,以及农业产业化和集约化大发展,推动了我国农业现代化水平进一步提高,农户对植保的技术服务提出更高的要求。优秀的服务水平,尤其是技术服务水平正逐渐成为农药企业核心竞争力之一,行业领先企业纷纷向“产品+服务”转型。

(3)我国农药市场驱动因素分析

近年来,受益于土地流转制度改革、国内大型商品粮基地的建设以及农业经济效益的提高,我国粮食播种面积、果树种植面积等均以 1%的速度稳步增长,复耕指数提高 0.75,这促进了农药需求的增加,再加上由于病虫害抗药性发展农药用量自然增多、高毒农药逐步淘汰等因素,未来一段时间内我国大型优势农药企业仍有一定增长空间。

①农产品刚性需求增长是农药行业发展的保障

农产品是满足人们生存需求的最基本条件之一,随着世界人口的不断增多,农产品需求也随着增长,这也带动了农药行业的发展。 1971 年至 2011 年,全球耕地面积由 13.3 亿公顷增长至 14 亿公顷,基本保持稳定,同期,世界人口数量却由 40 亿增长至 70 亿。 有限的耕地面积与人口增长之间的矛盾推动了全球农药行业的发展,全球农药销售额由 1970 年的 27 亿美元增长至 2014 年的 466.55 亿美元。据联合国人口司预计,到 2050 年,全球人口将增至 92 亿,粮食产量需增加 69%,新增人口对农产品的刚性需求增长是农药行业发展的保障。

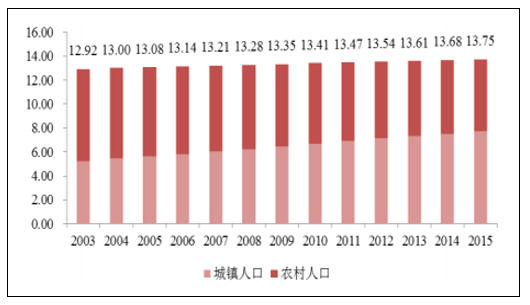

我国是世界第一人口大国,目前人口规模仍然保持着一定的增长速度, 2003年至 2015 年间年均净增加人口为 686.25 万人。根据国家计生委的预计,我国人口高峰将出现在 2033 年,届时我国人口将达到 15 亿左右。

2003-2015 年我国人口数量图(单位:亿)

资料来源:公开资料整理

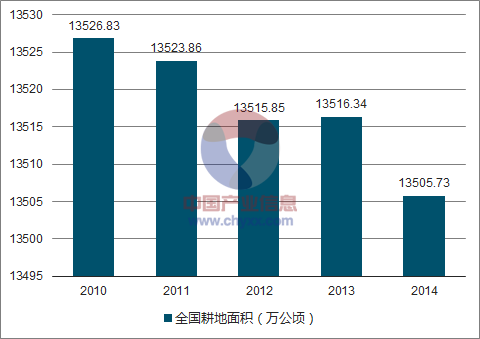

而根据国土资源部发布的《2015 年中国国土资源公报》, 2009 年至 2014 年我国耕地面积总体基本保持稳定,略有下降:

全国耕地面积(万公顷)

资料来源:公开资料、智研咨询整理

由于人口增长和耕地有限之间的矛盾,我国粮食安全问题较为突出,目前我国粮食自给率已跌破 90%;另一方面,根据《中国的粮食问题》白皮书:“到2030 年中国人口出现高峰值时,人均占有粮食 400 公斤左右,其中口粮 200 多公斤。”,届时全国将出现接近 3 亿吨刚性粮食需求。因此,为了提高我国粮食自给率、满足日益增加的粮食需求,我国必须进一步提高农业生产水平,而农药的科学、合理使用对提升农业生产水平具有非常重要的意义,从而保障了农药行业的发展前景。

此外,由上文我国人口数量图可见,我国农村人口占比逐渐减小,预计到2030 年,将只有 30%左右的人口从事农业生产,农业人口的逐渐减少意味着过去以户为单位的小规模精细化种植模式将逐步淘汰。未来规模化、现代化的大田农业发展将进一步催生对农药的需求。

②高毒农药逐步淘汰带来的市场替代空间

随着人们环保意识和食品安全意识的增强, 全球对农药使用可能带来对环境的破坏和人类健康的损害的关注度越来越高。联合国粮农组织在上世纪 70 年代末,就开始着手制定有关农药的立法、登记要求、登记后管理、药效试验要求、环境效果和农药废弃物方面的准则。目前,农药最大残留限量(MRL)等标准,已成为国际农药贸易中最重要的非贸易壁垒,低毒、高效农药是未来农药发展方向。

2003 年 12 月,国务院批复农业部和国家发改委制定的《关于消减生产和使用甲胺磷等 5 种高毒有机磷农药的方案》,方案规定:从 2004 年起,分三个阶段消减甲胺磷、对硫磷、甲基对硫磷、久效磷和磷铵 5 种高毒有机磷农药; 2008年 1 月,国家发改委、农业部等六部委联合发布公告,决定自公告日起,停止 5种高毒有机磷农药的生产、流通和使用。

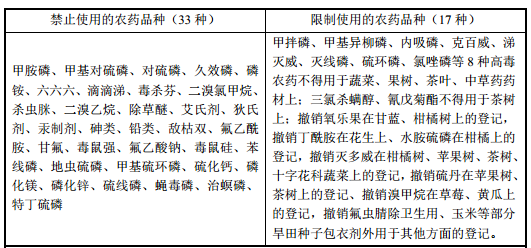

目前我国禁止使用和限制使用的农药品种见下表:

资料来源:公开资料整理

上述高毒农药的逐步消减和淘汰,对我国农药行业产生了较大影响,部分品种老化的农药企业面临着停产和转产的挑战, 但对于剑牌农化这样以高效、低毒、低残留农药品种为主的优势企业则意味着更广阔的市场替代空间。

③农产品消费升级为企业带来新的发展机遇

农药需求主要取决于农作物种植面积、种植结构以及气候等因素。随着全球经济发展,为适应饮食消费结构升级和工业能源领域需要,蔬菜、水果以及各类大田作物(如玉米、大豆)的种植面积不断扩大,从而带动了除草剂、杀菌剂的发展。 2014 年果树和蔬菜农药市场在各种作物中名列首位。

2014 年全球农药销售额(按作物和产品类型划分)单位:亿美元, %

资料来源:公开资料整理

从上表可见,蔬菜、水果等经济作物所需农药数量大于谷物及其他作物。随着我国人民生活水平逐渐提高,对于蔬菜、水果的需求量也不断提高,相应的种植面积也不断扩大,农产品消费结构升级推动了农药需求,为农药企业带来了新的发展机遇。

资料来源:公开资料整理

④我国非作物用农药市场仍有发展空间

非作物用农药市场包含了所有作物保护以外的农药应用, 不仅可应用于公共卫生、 工业防霉, 也可用于医药医疗、 涂料、 皮革等领域。近十年来世界非作物用农药销售额达数十亿美元,并保持了逐年增长的态势。

2004-2015年全球非作物保护用农药销售额(亿美元)

资料来源:公开资料、智研咨询整理

我国非作物用农药产品主要包括家庭驱虫剂、杀鼠剂、公共卫生用品、建筑防蛀剂、木材防腐剂和驱避剂等,其中家庭用途约占 80.8%,林业约占 8.5%,公共卫生约占 4.9%。与发达国家相比,我国非作物用农药支出处于较低水平。据统计,目前我国人均非作物用农药消费支出为 1.5 美元,而全球非作物用农药人均消费支出约为 3.3 美元左右。随着人们对自身居住、生活及工作环境关注度提高,我国非作物用农药市场前景广阔。

(二)行业利润水平的变动趋势及变动原因

以全球前六大公司为代表的国际知名农药企业主要从事专利农药产品的研发与销售, 产开发成功后在 10 年甚至更长时间内享受专利保护下的超额利润。

我国农药企业多数为仿制型企业,且市场集中度较低,中小规模企业占比较大,利润率相比国际知名农药企业较低。 2000-2008 年之间,随着我国加入世界贸易组织,我国农药产品逐步进入世界市场,农药制造行业销售利润率总体呈现逐渐上升的趋势,并且在 2008 年达到了最高水平。 2008 年之后,由于受到世界金融危机的影响,行业利润率逐步走低,而 2012 年之后,由于我国环保政策逐步收紧,部分中小农药生产企业由于环保不达标而受到处罚,部分产能遭到淘汰或开工不足,从而影响了农药制造行业的供给,行业利润率有所回升。

农业制造行业销售利润率

资料来源:公开资料整理

(三)行业与上下游行业的关系

1、行业与上下游行业的关联性

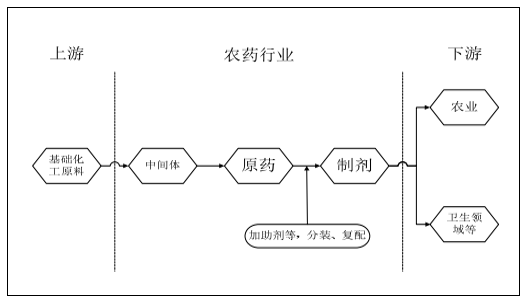

农药行业的上游为石油化工行业,下游覆盖农业、卫生等领域,农药行业上下游情况如下图:

资料来源:公开资料整理

2、上游行业发展状况对本行业的影响

本行业的上游行业为基础化工行业,基本属于充分竞争性行业,不存在被单一厂商所垄断的情形,市场供应充足。此外,石油价格的波动,将通过基础化工产品对农药生产行业的成本产生一定影响。随着国内外基础化工行业的不断发展, 本行业所需的大多数原材料都可以从国内外得到充足的供应。

3、下游行业发展状况对本行业的影响

农药行业的下游行业主要是农业,农业属于弱周期行业,需求较为稳定,并且随着世界人口的不断增加,对粮食等食品的需求也随着增加,但是由于耕地面积有限, 未来农业的发展仍将依赖于种子、 农药和化肥等技术的不断进步。 另外,农业防治对象的抗药性以及农业生产环保要求的不断提高推动了农药行业的技术创新。

相关报告:智研咨询发布的《2017-2022年中国农药市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氟唑菌酰羟胺行业市场供需态势及发展前景研判报告

《2024-2030年中国氟唑菌酰羟胺行业市场供需态势及发展前景研判报告》共十二章,包含氟唑菌酰羟胺投资建议,国内氟唑菌酰羟胺未来发展预测及投资前景分析,国内氟唑菌酰羟胺投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。