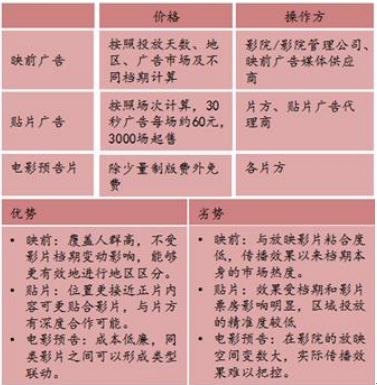

目前影院媒体广告分为影院映前广告、电影贴片广告和电影植入广告。三者的区别,从表面上看,在于其广告投放位置及播放顺序的不同。深入来看,影院映前广告更关注于针对电影市场档期的选择与投资,贴片广告与植入广告则更关注于与特定影片的内容结合上。相比而言,影院映前广告的投放终端为电影院,投放周期及成本相对可控而稳定,场次和区域的操作也更加灵活,不会受到单部影片票房高低影响。

影院广告的分类

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国影院市场运行态势及投资战略咨询报告》

1、影院媒体增长驱动一:映前广告渗透率有较大提升空间,新增银幕仍有较大拓展空间

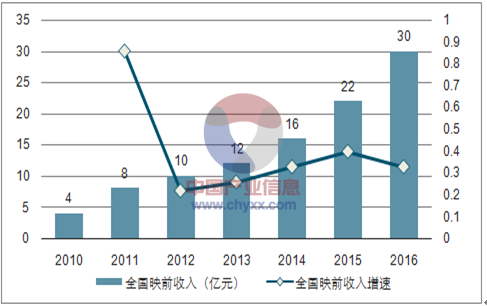

根据数据,2010-2016 年中国影院映前广告市场复合增速 26.3%,2016 年中国影院广告市场规模达到 30 亿元。

2010-2016年中国映前广告规模

数据来源:公开资料、智研咨询整理

首先是新增银幕和影院 数量还在通过向三四城市下沉而进一步增长。17 年 Q1 银幕总数为4.4 万块,同比增长40%,影院数量达到9182 家,同比增长36%。随着向三四线城市下沉,银幕与影院仍有一定增长空间。

当前映前广告渗透率较低,从影院渗透率仅口径统计仅34%,从银幕渗透率口径统计约50% ,存量市场渗透率有提升空间。17Q1全国影院数为 9182 家,而映前广告市场前四大主要参与者分众晶视、晶茂传媒、影时尚、乐幕合计仅覆盖约 3117 家,合计渗透率 34%左右;17Q1 中国银幕数量达到 4.4 万块,四大映前广告公司合计 22019 块银幕,渗透约为 50%。随着映前广告效果逐渐为市场认可,行业的渗透率将进一步提升。

2009-2017Q1中国银幕数量及增速

数据来源:公开资料、智研咨询整理

2009-2017Q1中国影院数及增速

数据来源:公开资料、智研咨询整理

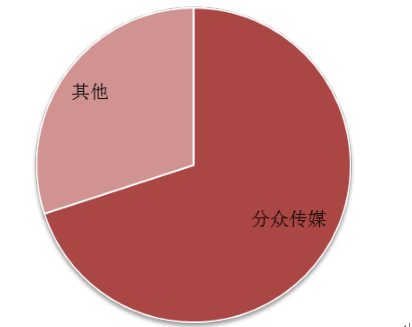

分众传媒近年来签约影院数量和银幕媒体数量均快速增加。

2012-2016 年分众传媒签约影院和银幕数

数据来源:公开资料、智研咨询整理

分众传媒媒体市占率 70%

数据来源:公开资料整理

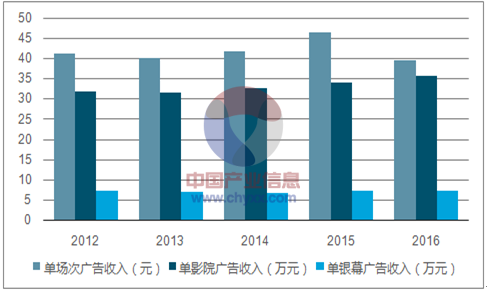

2、影院媒体增长驱动二:随着新建影院投入使用+内容质量提升观影人次,单银幕广告收入有望逐渐回升

数据显示,2012-2015 年的平均单影院广告收入为 32.6 万元,2015 年达到 34 万元;单银幕广告收入平均 6.9 亿元,2015 年达到 7.1 万元,单场次广告收入平均 42.4元,2015 年为 41.2 元,预计 2016 年全国单影院广告收入贡献 35.5 万元,单银幕贡献7.1 万元,单场次贡献 39.6 元,16 年略有下降主要是因为新增影院及银数数较多。

由于单银幕广告时长天花板明显,单银幕广告价值主要受触达人群影响。16 年由于电影市场内容供给质量下降+票补降温,以及 16 年银幕扩张较快,虽然银幕数增长 34%,但观影人次增长仅为 9%,意味着单个银幕所能触达的人群数量在下降。考虑到中国的人均观影次数与发展国家相比仍有差距、新建影院逐步投入使用、电影内容质量的逐步提升,单个银幕触达的人数有望回升单银幕广告价值有望逐步回升至前几年的水平。

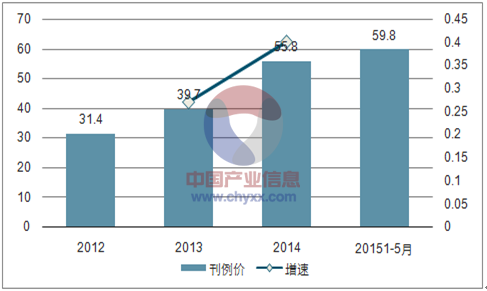

分众传媒影院媒体刊例价格13-14 年增长较快,15 年价格增长幅度缩小,预计未来保持稳定。

2012-2016年单影院广告收入贡献量变化

数据来源:公开资料、智研咨询整理

2009-2016年观影人次及增长

数据来源:公开资料、智研咨询整理

2012-2015 年1-5月分众传媒影院媒体刊例价格的增长

数据来源:公开资料、智研咨询整理

3、影院媒体增长驱动三:院线议价能力提升,租金成本略有承压,但影响有限

院线公司通过自建或加盟的方式掌控了大量的影院,因而影院媒体不比楼宇媒体分散;另一方面,影院广告的市场集中度低于楼宇广告,所以影院媒体广告经营商在媒体租赁价格上的议价能力弱于楼宇广告。随着院线行业加速整合,其议价能力强化,因而在新增的影院媒体采购上,成本很可能会上升。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国载货汽车品牌份额分析:五菱、福田、长安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国载货汽车区域上牌量分析:山东、河北、河南省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![研判2026!中国驱蚊花露水行业产业链、发展背景、市场规模、竞争格局及未来发展趋势分析:线上渠道占比逐年攀升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国可可油脂行业产业链、供需规模、进出口贸易、竞争格局及发展趋势研判:供需规模同步提升[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国血细胞分析仪行业产业链、市场规模、发展趋势分析:市场稳健扩容,政策驱动与需求升级共筑增长根基[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国电解质饮料行业产业链、市场规模、竞争格局、企业分析和竞争趋势:从“运动补水”到“全域水替”,行业迎来入局热潮[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)