一、多晶硅产能扩张继续,进口替代空间大

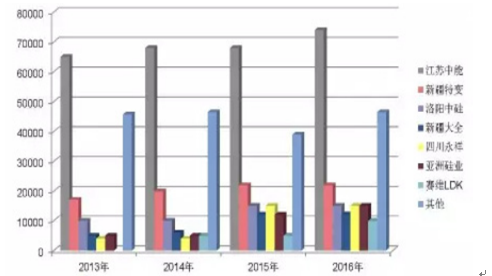

我国多晶硅产业已具规模效应。2016 年全年,我国多晶硅有效产能约 21 万吨/年,产量达到 19.5 万吨,同比大幅增长 15.4%,较 2014 年更是大幅增加 47.7%。分季度产量数据来看:1 季度产量 4.97 万吨、2 季度产量 5.04 万吨、3 季度产量 4.77 万吨、4 季度产量 4.76 万吨。国内多晶硅产业的规模相对集中,2016 年位居前三位的江苏中能、新特能源和洛阳中硅产量占全国总产量的 55.6%,年有效产能在万吨以上的中能、新特、中硅、大全、永祥、亚硅、赛维等 7 家企业产量占全国总产量的 80.7%,这几家企业在规模、技术、成本和质量等各方面均已接近或代表了国际先进水平。

2013-2016分企业多晶硅产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国多晶硅市场供需预测及发展趋势研究报告》

2016年分月份企业多晶硅产量

数据来源:公开资料整理

2016年全国多晶硅产能分布

数据来源:公开资料整理

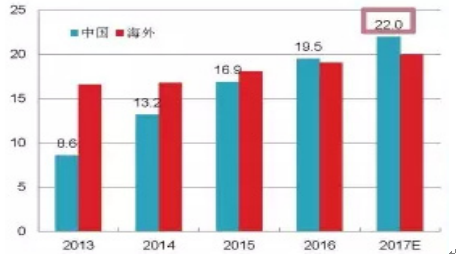

多晶硅行业进口替代空间仍大。相对于“硅片-电池-组件”产业链来说,国内多晶硅产业发展相对滞后,光伏行业发展前期,国内多晶硅产量在全世界的占比不超过 10%,导致国内光伏企业长期受制于海外硅料企业。后来,国内企业开始逐渐布局多晶硅产能,国内的多晶硅产量也不断提高,2016 年,国内多晶硅产量为 19.5 万吨,在全世界多晶硅产量中占 50.3%。随着近几年国内光伏行业的快速发展,中国多晶硅产量在世界总产量的份额在不断增加。从 2013 年的 34%已经提升到了 2016 年的 51%。预计未来中国市场份额将会进一步提升,根据中国有色金属工业协会硅业分会统计,截止 2017 年 2 月底,国内在产多晶硅企业为 17 家,有效产能共计 22 万吨/年,较 2016 年底净增 1 万吨/年,主要来自新特能源、洛阳中硅等技术改造扩产和优化产能释放。根据其他多晶硅生产企业的扩产进度来看,预计截止 2017 年中,国内多晶硅年产能将达到 25 万吨/年左右。

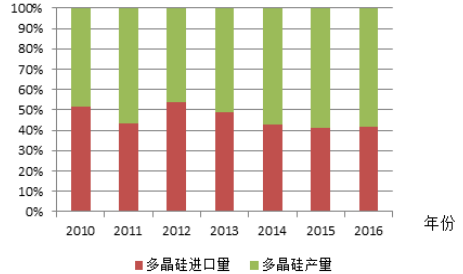

虽然我国多晶硅产量不断增加,但是多晶硅进口量依旧居高不下。据海关数据统计,2016 年全年累计进口多晶硅达到 141022吨,同比大幅增加 20.6%。月均进口量超过万吨,其中 12 月份多晶硅进口量创历史最高纪录,达到 14449 吨,环比增加 6.4%,同比增长 38.3%。虽然国内多晶硅产量在国内多晶硅消费量中的占比逐渐提高,但是相对于光伏产业链上的其他环节,多晶硅的进口替代空间较大。随着国内光伏行业的持续发展,国内多晶硅料生产企业与国外企业在技术上以及成本上的差距将会逐渐减小,未来多晶硅料的自给率将会不断提高。

中国市场份额不断增加

数据来源:公开资料整理

2017年中国多晶硅产量将达到 22万吨

数据来源:公开资料整理

2010-2016 多晶硅产量/ 进口量(万吨)

数据来源:公开资料整理

2010-2016多晶硅国内产量与进口量百分比

数据来源:公开资料整理

二、改良西门子法占主流,未来流化床法值得关注

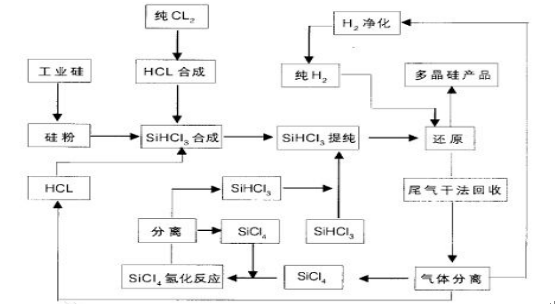

目前生产多晶硅的主要方法是改良西门子法,原理是在 1100℃左右的高纯硅芯上用高纯氢还原高纯三氯氢硅,生成多晶硅沉积在硅芯上。改良西门子法,顾名思义,就是在传统的西门子法上进行的改进,与传统的西门子法相比,改良西门子法在生产过程中能耗较少,减少污染,同时还可以回收利用生产过程中伴随产生的大量氢气、氯化氢、氯化硅等副产品。改良西门子法是目前生产多晶硅最为成熟、最可靠、投产速度最快的工艺,其他工艺很难在短期内取代其地位。

改良西门子法工艺简图

数据来源:公开资料整理

随着我国光伏行业的发展,生产多晶硅的成本在不断下降。能耗指标是影响多晶硅成本的关键数据,2007 年,我国采用改良西门子法生产多晶硅电耗为每公斤 180 多度,目前已经降到了 60 度以下,能耗降到了行业起步时的三分之一以下。

2014/05-2017/04 光伏级多晶硅价格趋势(单位:美元/ 千克)

数据来源:公开资料整理

不过虽说目前改良西门子法占据了大部分的市场份额,但是该工艺已经几乎将物耗、生产效率等方面的优化做到了极致,在没有突破性发展的前提下,生产成本的降低已经进入了瓶颈期。面对这种局面,流化床法多晶硅制造工艺将会被各大企业所关注,希望能从新的方法上入手,寻求进一步的降本空间。

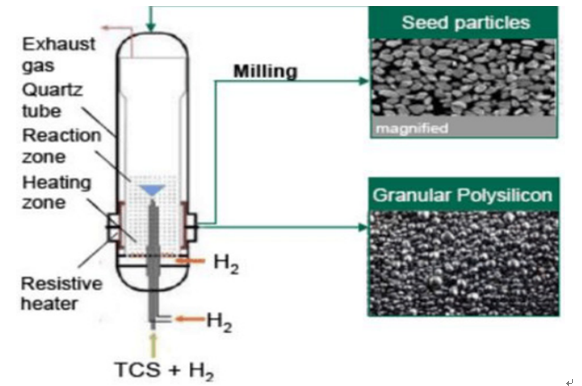

流化床法是以硅烷或氯硅烷作为硅源气、以氢气作为载气,通过化学气相沉积反应,在流化床反应器内预先放置的硅籽晶上进行生长;随着生产进行,从流化床底部不断排出长大的颗粒硅产品,同时从顶部添加适量的硅籽晶,单次持续运行时间可长达几千小时。现有的工业实践表明,与改良西门子法相比,流化床反应器的生产能耗极低,床内大量运动颗粒提供的充足反应面积可以获得很高的沉积效率,能够连续化运行的生产模式对于提高生产效率十分有利,同时颗粒状产品利于下游使用,在多晶铸锭环节或单晶拉制环节中,相比于块状硅能够提高装料量 30~40% ,可以显著降低硅片制造成本。

流化床法工艺简图

数据来源:公开资料整理

随着企业的关注与资金投入的不断增加,流化床法有望在未来占据一定的市场份额。根据 2017 年 2 月发布的《中国光伏产业发展路线图》预测,到 2025 年,流化床法在多晶硅生产技术市场占比有望达到 10%。

2016-2025年多晶硅生产技术市场占比变化趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国多晶硅料行业市场竞争态势及发展趋向研判报告

《2024-2030年中国多晶硅料行业市场竞争态势及发展趋向研判报告》共十四章,包含2024-2030年多晶硅料行业投资机会与风险,多晶硅料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)