生活用纸指为照顾个人居家,外出等所使用的各类卫生擦拭用纸,包括卷筒卫生纸、抽取式卫生纸、盒装面纸、袖珍面纸、纸手帕、餐巾纸、擦手纸、湿巾、厨房纸巾。由于生活用纸单位价值较低,运输费用占销售价格的比重较大,受运输半径因素的制约,生活用纸行业的竞争以区域性市场竞争为主。受消费能力和消费习惯的影响,区域市场内高中低档产品相互之间存在市场竞争。从生活用纸行业发展趋势看,全国性品牌的中高档生活用纸将在市场竞争中占据优势。但目前,在部分区域市场中,少数区域性品牌的竞争力占有一定的优势。

1、产能持续扩张,供给增速放缓

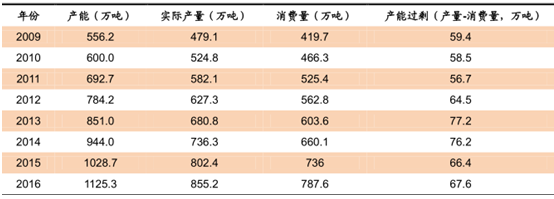

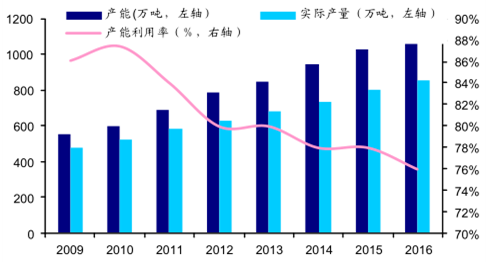

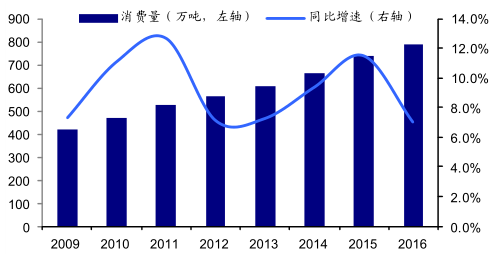

“十二五”期间,中国生活用纸行业发展十分迅速,新增产量约占全球 1/3,国产产品已经能够完全满足市场和消费者的需求。2016 年生活用纸全行业产能为 1125 万吨,实际产量为 855 万吨,产能利用率 76%,消费量为787.6 万吨。从2009 年的 556 万吨到 2016 年的 1125 万吨,复合增长率达到 10.6%。行业生活用纸的消费量从 2009 年的 419 万吨增长到 2016 年的 788 万吨,复合增长率达到 9.4%。

由于产能的大量扩张大于需求消费量的增长,行业竞争愈发激烈,产能利用率从2009 年的 86%下降至 76%,近年已逐步稳定在 75-80%区间。在激烈的行业竞争中,行业中的大企业已经放缓了产能扩张的脚步,根据需求合理投放产能,签定和投产的项目以已有的生活用纸企业扩产或新建基地为主,新宣布进入生活用纸行业的企业较少,尽管生活用纸的产能在当前处于相对过剩的阶段,但在未来会逐步好转。

生活用纸产能过剩

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国生活用纸市场分析预测及发展趋势研究报告》

生活用纸行业产能与实际产量

数据来源:公开资料整理

生活用纸消费量与同比增速

数据来源:公开资料整理

虽然国内产能持续扩张,但近年来增速放缓,生活用纸的实际产能远低于计划产能,多个项目产能延迟投放。2015 年宣布的项目至今仍有部分延期投产,2016 年计划投产的项目总产能 182.3 万吨,实际投产 130.35 万吨,有约三成的项目未按照计划投产。

历年计划产能实际完成情况(万吨)

数据来源:公开资料整理

2、需求稳定增长,结构优化升级

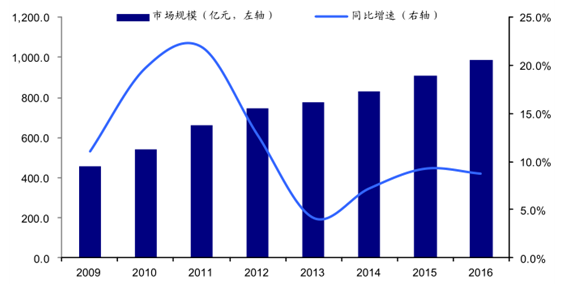

纵观目前中国消费品市场,在可以预见的未来生活用纸是潜力空间巨大的行业,人均用纸量略低于全球平均水平,中国二胎放开、消费升级的大背景给生活用纸行业的持续增长带来巨大动力。RISI 咨询公司公布的全球生活用纸行业数据显示,2011-2015 年,全球生活用纸消费量的每年增长率均未超过 4%。中国生活用纸消费量的每年增长率均未低于 6.6%,中国是全球各主要区域中生活用纸增长率最高的市场。16 年生活用纸国内市场规模达到 988 亿元,未来向千亿市场进发。

国内生活用纸市场规模及其同比增速

数据来源:公开资料整理

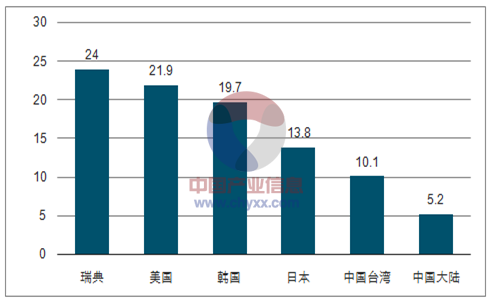

2015 年人均中国大陆的年人均生活用纸使用量仅为 5.2 公斤,相较于发达国家瑞典(24.0 公斤/年)、美国(21.9 公斤/年)、韩国(19.7 公斤/年)都有巨大差距。生活用纸拥有消费品属性,居民对其需求与自身的经济水平有着很大关系。当经济水平较为落后时,生活用纸只能满足人们最基本的如厕清洁需求,而随着国家经济水平的提高,人们为了满足自身的健康、日常洁净等需求,对中高端生活用纸的需求急剧增加。

对于生活用纸市场的未来发展趋势,随着经济的放缓,过剩产能越来越明显,行业高速增长的时代已经过去。未来,经济增长和放开二孩会影响整个行业的走势,落后产能的淘汰也给新产能带来市场。我们预计今后一段时间,中国生活用纸增长率将保持在6%-8%的增长需求。

全球生活用纸人均使用量(公斤/ 年)

数据来源:公开资料、智研咨询整理

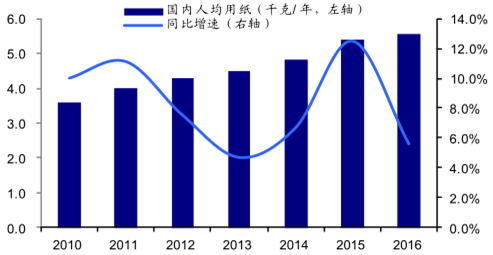

我国生活用纸人均消费量与同比增速

数据来源:公开资料整理

(1)经济增长带动需求结构变化

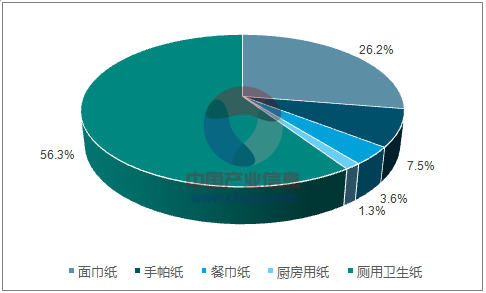

从生活用纸细分市场结构来看,厕用卫生纸为生活用纸的最主要产品,2016 年厕用卫生纸的消费类达到 481 万吨,卫生卷纸总占比从 09 年的 67%逐年下降至 56.3%。与之对应面巾纸与厨房用纸的消费类也随着人们生活习惯的改变占比上升最为显著,09 年面巾纸与厨房用纸分别占总生活用纸消费量的 14.0%和 0.3%。截止到 16 年,面巾纸与厨房用纸已分别达到 26.2%与 1.3%,但是这一比例相较于发达国家还有较大增长空间,这也反映了在经济水平提升的背景下,人们更加注重洁净健康与厨房卫生,由于消费升级而带来的人们追求生活品质的需求未来还会不断增长,市场潜力巨大。

2016 年国内生活用纸细分市场结构

数据来源:公开资料、智研咨询整理

生活用纸细分市场结构变化

数据来源:公开资料整理

3、浆价未来趋势下行 ,纸企缓解成本压力

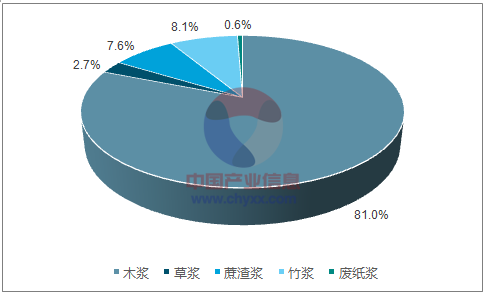

生活用纸通常由木浆、竹浆、蔗渣浆、草浆、废纸浆制造而成,质量好的卫生纸都是由原生木浆制成,木浆已成为当前生活用纸的主流原材料,高档生活用纸龙头企业如恒安、维达、金红叶、中顺洁柔都已采用 100%原木浆制造生活用纸。木浆比例上升,草浆比例逐渐下降,竹浆成为商品木浆以外的第二大浆种。

生活用纸属于耗浆量最大的纸类品类,生产 1 吨生活用纸需要消耗 0.9-1 吨纸浆。木浆已成为生活用纸的主流原材料,2015 年木浆的使用比例达到 80%以上,而草浆的使用量逐年降低,从 09 年的 17.2%下降至 15 年的 2.7%。同时,生活用纸的下游直接面对普通居民,体现出快消品的属性,产品的终端出货价格与原材料价格相关性较弱,原材料价格的变化时间难以转移到下游客户,木浆的价格变化会显著影响企业业绩。

2015 年生活用纸原材料结构

数据来源:公开资料、智研咨询整理

生活用纸原材料结构变化

数据来源:公开资料整理

由于我国造纸原料结构长期以非木材纤维为主,木浆及高档纸浆严重短缺,进口依赖度高达 90%,对于一线生活用纸企业的原材料基本上来自于进口,主要来自于加拿大、巴西、智利、俄罗斯等国家。

木浆的成本占到生活用纸总成本的 60%,因此国外木浆的产能情况就会很大程度上影响国内木浆价格。2016 年初由于纸张市场低迷,造纸厂开工不足,对木浆需求不旺,买家只买够维持生产需要量,结果木浆价格一路下滑。从 16 年第二季度开始至整个夏季,国内几乎所有纸厂对木浆需求都处于低迷状态,木浆价格一直在底部徘徊。到了 2016年 9 月,下游纸企原材料需求逐渐旺盛,市场上商品木浆供应紧张,为避免买不到货引起生产线断货停机,买家纷纷多买货推涨木浆价格,四季度叠加人民币兑美元贬值带来进口纸浆成本上升,给生活用纸生产企业带来更大成本压力,但从终端零售市场来看价格并未传导给消费者。

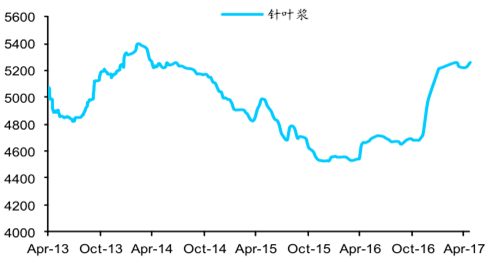

针叶浆现货价格均价(元/ 吨)

数据来源:公开资料整理

阔叶浆现货价格均价(元/ 吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生活用纸行业发展模式分析及未来前景规划报告

《2024-2030年中国生活用纸行业发展模式分析及未来前景规划报告》共十三章,包含中国生活用纸行业营销策略分析,生活用纸行业发展机会及对策建议,生活用纸市场预测及项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生活用纸行业全景速览:新投产产能仍达到较高水平,行业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国生活用纸行业重点企业分析:景兴纸业VS太阳纸业VS中顺洁柔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国生活用纸行业发展现状分析(附产量、消费量、进出口数量及主要企业经营)[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)