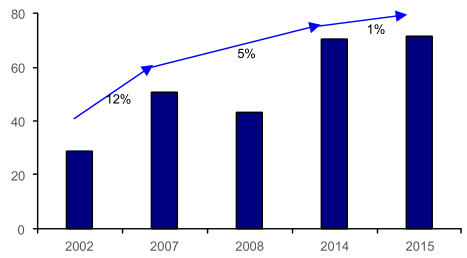

1、全球资产管理规模概况

资产管理行业的资产规模在全球金融资产中占比约 25% ,是全球金融服务业中资金规模最大、发展最快的领域之一。1997 年以来,全球的资产管理规模年复合增长率约6%。近年来,全球资产管理行业发展趋于缓慢,增速逐渐回落。2015 年全球管理资产总额达 71.4 万亿美元,同比增幅仅 1%,行业整体表现处于 2008 年金融危机以来的最低谷,主要受金融市场低迷与汇率动荡的双重影响。新增管理资产净流入是行业增长的“命脉”,近三年基本保持平稳水平,2015 年增速为 1.5%。

全球资产管理额(单位:万亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国证券行业调研及券商发展趋势研究报告》

管理资产净流入占期初管理资产额百分比 (单位:% )

数据来源:公开资料、智研咨询整理

从全球地域分布来看,北美和欧洲的资管规模稳居首位,亚太地区规模增势强劲。截至 2015 年末,北美和欧洲资管规模分别为 36.1 万亿美元和 19.6 万亿美元,合计在全球资产管理市场中占比约 80%。在全球资管市场失速的情况下,亚太地区仍然高速发展,尤其以中国和印度等地表现最为亮眼。2015 年亚太地区管理资产额达 5.2 万亿美元,同比增长 10%,高于全球平均增长水平,预计未来发展空间仍然非常广阔。

2015年全球资产管理规模地区分布 (万亿美元)

数据来源:公开资料、智研咨询整理

分地区资产管理规模变化(万亿美元)

数据来源:公开资料、智研咨询整理

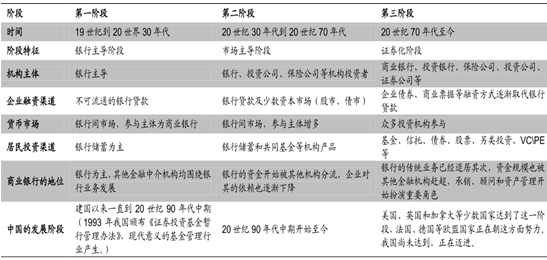

2、全球资产管理行业发展历程

(1)全球资管行业的发展阶段

全球金融市场的演变可以分为三个阶段:银行主导阶段、直接融资主导阶段和证券化阶段。在这三个阶段中,资产管理行业的格局也随之改变。

全球资产管理行业发展的三个阶段

数据来源:公开资料整理

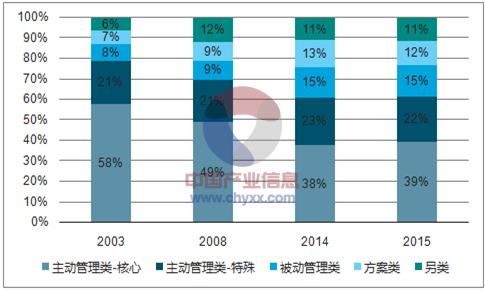

(2)全球资管产品种类演变路径

2010 年以前,全球资管产品由传统型主导,即公共基金、养老基金和保险三块基石。近年来,传统主动类产品不断受到挤压,被动型产品、方案类、另类产品等产品增长越发强劲。主动管理型中最传统的核心类产品规模占比从 2003 年的 58%下滑至2015 年的 39%,而被动管理型(含 ETFs)、方案类(含 LDI 和均衡类)及另类投资产品对应提升 7%、5%和 5%的市场份额。

全球资产管理产品主要类型

数据来源:公开资料、智研咨询整理

纵观资管产品的发展脉络,主要有三条演变途径:投资品种的完善和丰富、投资区域的扩大和交易结构的创新。

A、投资品种的完善和丰富

随着投资品种和投资标的日益创新,全球投资者资产配臵也日益丰富。目前资管市场投资标的主要以权益类资产、固定收益类资产、现金管理类资产、金融衍生品和另类投资为主。在固定收益类资产中,MBS 和 ABS 在美国得到了蓬勃的发展,在发展中国家和新兴市场经济也逐渐发挥着重要作用。

B、投资区域的扩大

随着资管机构投资水平的提高,其投资领域不再局限于本国,而是越来越多地关注海外市场的投资机会。比如,Franklin Templeton Investments,全球顶尖的投资管理公司,投资范围遍布美国、欧洲、日本等国,全球投资理念使其从成立之初的 10 亿美元的规模扩展至 2010 年 170 多亿美元的规模。随着新兴市场经济体的壮大,国际资本积极布局新兴市场获取套利机会,尤其以股票和债券型基金最为明显。目前,大型资产管理机构的业务范围遍及全球各个领域,涵盖北美、欧洲、中东、亚太和非洲地区等地。

C、交易结构的创新

在资管产品的创新中,共同基金发挥着至关重要的作用,它是美国资管行业中最主流、最大众化的投资品种。随着资管机构的不断探索以及资管市场发展的需要,各类不同交易结构的基金应运而生,主要包括货币基金、ETF、结构化基金、生命周期基金、FOF 基金和 MOM 基金等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国券商资管业务行业市场全景调查及投资机会预测报告

《2023-2029年中国券商资管业务行业市场全景调查及投资机会预测报告》共十一章,包含2023-2029年中国券商资管业务行业投资战略研究,2023-2029年中国券商资管业务行业投资机会与风险分析,对券商资管业务行业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国循环包装服务行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:CR5市场占有率仅6.3%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国科技服务行业影响因素、发展规模、竞争格局及发展趋势:随着在各个领域中的广泛应用和深度渗透,行业保持快速增长势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)