1、最严注册制解读:国家层面推动的奶粉行业巨大改革

最严注册制适用于在中国生产及销售的所有内外资品牌,同样包含对中国境内出口的国外品牌,2018年后,假洋牌、海外贴牌、定制及海。外代工将全部被清出市场。《婴幼儿配方乳粉产品配方注册管理办法》是中国政府沟通 WTO 以及四大奶粉出口国之后的国家层面博弈。办法适用于中国境内生产销售和进口的所有婴幼儿配方乳粉产品,对国产和国外奶粉企业和品牌同样适用。2018 年 1 月 1 日后,仅有取得注册制证书及注册号的国内外奶粉品牌可在我国境内生产销售和进口。

2、品牌数量的减少:从 2000个缩减到500多个,超过 70%的奶粉品牌被淘汰

奶粉注册制对行业洗牌效果显著,2000个现有品牌中将淘汰70% 以上品牌数,2018年后仅剩500~600个品牌配方。1)国家食品药品监督管理局新闻数据:估计目前在中国市场上生产、销售和进口的奶粉品牌大概有2000 个左右,总计176 家奶粉企业(国内103 家,国外73家)。2)根据《婴幼儿配方乳粉产品配方注册管理办法》规定,一家企业最多3 个配方,9 个系列奶粉产品。18 年注册制正式实施后,婴幼儿奶粉品牌数量将由 2000 下降到 528 个(176*3=528),预计淘汰 70%以上的品牌。

注册制前 2000个品牌,18年后最多 528个品牌

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国奶粉行业深度调研及投资战略研究报告》

3、市场空间的测算:引发行业巨变,腾挪160~200亿空间

数据显示,2010~2016年中国配方奶粉市场销售额由 511亿元增长至 1224 亿元左右,近 7 年复合增长率 13.3%。预计未来 5 年行业的年均增速在 5~10%之间。根据奶粉行业渠道加价 50%倒推,估算出厂口径市场规模为 1224/1.5=816 亿元。

我国婴幼儿奶粉市场规模平稳增长(单位:亿元)

数据来源:公开资料整理

杂牌、贴牌、小品牌市占率 20% 多,大概率被清出市场,预计空出三线城市及以下 200 亿左右市场空间。根据数据,奶粉行业前 10 大品牌的市占率约 61.8%,小、杂品牌奶粉市占率在 20%~25%。注册制将清出大量海外贴牌奶粉、代工杂牌奶粉和质量不合格的小品牌奶粉,同时对进口奶粉有一定的冲击,预计因注册制将空出奶粉行业20%~25%的市场份额,结合2016年估算的出厂口径市场规模为816亿元。预计将空出 160~200 多亿的市场空间,主要集中在三四线城市及乡镇。

2016中国配方奶粉品牌:TOP10市占率 61.8%,杂牌、贴牌市占率 22.7%

数据来源:公开资料整理

国产品牌先发优势明显,把握抢占市场的最佳时机!从注册制对国产奶粉政策的倾向看,预计第一批注册制名单大概率都是国产品牌,国外品牌可能出现在第 2、3 批中,而贝因美、伊利因其在国产品牌的质量和品牌影响力,在第一批注册制名单中的确定性很强,先发优势明显。从注册制的政策倾向和三线城市以下的母婴渠道进货选择看,预计品牌认可度高和渠道下沉能力强的国产品牌如贝因美、伊利具有明显优势!

4、国产 VS国外品牌:论 160~200亿市场,谁主沉浮?

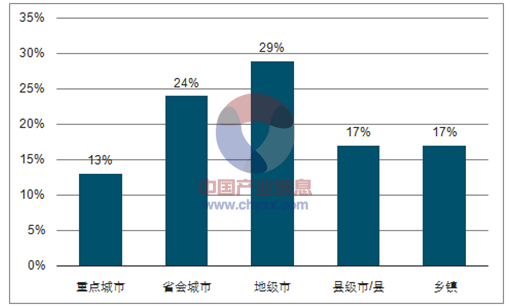

中国三线城市及以下的奶粉销售额在全国占比超过60% ,市场空间巨大,同时也受注册制影响最大。1)根据 2014 年尼尔森零售市场研究数据计算,奶粉销售额在地级市、县级市及乡镇占比分别为 29%、17%、17%,总计中国三线城市及以下的奶粉消费额占全国的 63%,市场空间巨大。2)大浪淘金,方显英雄本色!三线城市及以下是国产大牌的主阵地!中国一二线城市以进口奶粉大牌为主,三线以下城市及乡镇为国产品牌的核心销售区,同时聚集众多小品牌、杂牌、贴牌。从渠道角度考虑,国产大牌渠道优势明显,依据在三线城市及以下区域已有的销售网络和注册制先发优势,预计空出的 160~200 亿奶粉市场份额大概率被国产大牌瓜分,其中贝因美、伊利最为受益。

不同级别城市的婴幼儿奶粉销售额占比,三线及以下超过 60%

数据来源:公开资料、智研咨询整理

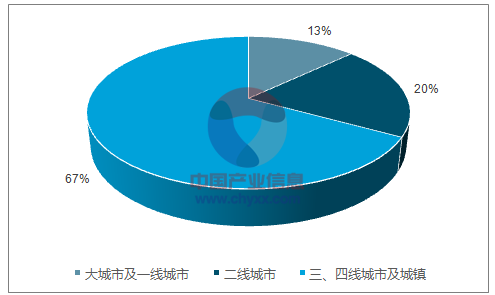

婴幼儿奶粉渠道:母婴店占比48%最大,且集中于三线及以下城市。1)母婴店占比最大,较为稳定,电商迅速成长到30% ,商超占比 逐年下滑。根据数据,2015 年我国母婴店占比达 48%,同比提高6pct。2)母婴店渠道在三线及以下城市占比近70%。根据数据显示,母婴店渠道在大城市和一线城市占比 13%,二线城市占比 20%,三线及以下城市占比近 70%,根据进货渠道、消费观念及能力分析,国产奶粉的市场影响力集中在三线及以下城市。

奶粉渠道:电商 30%,母婴48%,商超22%

数据来源:公开资料、智研咨询整理

母婴店渠道在三线及以下城市占比近 70%

数据来源:公开资料、智研咨询整理

注册制对婴幼儿奶粉渠道的影响:奶粉渠道清库存大概率在上半年可完成,若第一批注册制名单7月前可公布,三、四季度在名单上的国产品牌奶粉销售将快速提升。目前贴牌奶粉已停止进口,国内工厂以销定产;OEM 经销商 1H17 停止进货,海外OEM 代工产品的渠道库存预计 1H17 清完;母婴店进货谨慎,保持观望态度,以维持安全库存、品牌奶粉以出为主,估计注册制名单公布后会较大幅度调整店内产品结构。以贝因美为例,渠道调研显示当前母婴店的贝因美产品仅剩一个月库存,第一批注册制名单出来后,将带动一波补库存行情。

市场蛋糕如何划分?注册制清出三线及以下城市的160~200 亿市场空间,国产和国外品牌分别可以抢占多少?1)贴牌、杂牌在全国市占率约 20%~25%,清出后可空出 160~200 亿市场。2)考虑到国外品牌和国产品牌的渠道优势不同,国外奶粉优势集中在一二线城市,国产奶粉优势区域在三四线城市,预计短期国产奶粉可抢占空出市场的 55%,国外可抢占 45%,但长期看,随着注册制在 18 年全面实施,国产奶粉的市占率会显著提高,其中贝因美全国市占率有望恢复到 11、12 年10%。

5、二胎政策效果渐显,未来新生儿增速可能加快

老龄化社会压力催生二胎政策放开。二胎政策实施背景在于中国人口老龄化严重,80 年代计划生育导致未来社会主要劳动力群体占比将偏低,可能产生较大社会压力。另外中国生育率低至 1.4,接近于国际上公认 1.3 的“低生育陷阱”。过去 30 年中国经济发展很大程度得益于人口红利,老龄化社会将意味中国将进入人口负债阶段,此背景下开放二胎政策应运而生。

全面二胎政策效果开始体现。2013 年底,我国实施单独二胎政策,14 年新生儿增长率达 2.9%,显著高于前几年水平;受到中国迷信思想扰动(十羊九不全),2015 羊年新生儿增速再降为负值,2015 年 10 月我国出台了全面二胎政策,受众群体广泛叠加部分 15 年生育量转移,根据统计局数据,16 年新生儿增加 1786 万人,实现 7.6%的高增长,全面放开二胎政策的效果在全国体现。

我国年轻群体数量占比较低

数据来源:公开资料整理

预计未来新生儿增速约10%。往未来展望,考虑全面二胎影响,17-19年可能是我国生育高峰时期。根据预测,我国 20-40 岁育龄女性中,符合政策的约 5 千万人,二胎政策放开后,预计平均每年多增新生儿 250 万人左右;南京大学社会学系教授陈友华认为,政策带来中国出生人口总量不会超过 2400 万;国家卫生计生委估算十三五期间每年出生人口将在 1750 万-2100 万人之间。综合来看,预计 2017 年新生儿约 2000 万人,17-19 年新生儿增长率在 10%左右。

16年新生儿增速达到高点,二胎效果开始体现

数据来源:公开资料整理

6、国内母乳喂养率对奶粉需求影响不大

我国母乳喂养率低但保持稳定,对奶粉需求影响不大。14 年我国 0-6月婴儿母乳喂养率大概 28%,低于目前全球38%水平,主因可能在于:国内女性就业率高,且职业女性产假短,客观上难以保证 6 个月的喂养期;其次,女性的形象压力,以及个别奶粉厂家的过度宣传,也导致国内母乳喂养率低于全球平均。且往未来展望,女性工作压力不减,因此我们认为,短期内母乳喂养率可能保持稳定,对奶粉需求影响不大。

奶粉价格增速未来可能略有上行。16 年奶粉价格增速略有回落,主因在于注册制概念提出,中小企业在市场出现抛货行为,导致整个价格体系在 16 年出现松动,目前行业库存已经逐步恢复良性。往未来展望,注册制实施后中小品牌退出市场,竞争趋缓,市场扰动因素减少,国内大型奶粉企业出于品牌稀缺性,价格增速可能略有上行。

7、预计奶粉行业增速可能升至双位数水平

受益二胎政策,预计奶粉行业18年增速将回升至双位数水平。主要考虑到:(1)二胎效果在 2016 年显现,考虑到奶粉三年需求周期,奶粉集中需求爆发应在 18 年显现;(2)母乳喂养率短期可能无大变化,对一段奶粉冲击不明显;(3)注册制开启后,奶粉价格可能有小幅上行。

结合量价测算奶粉需求及行业同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国奶粉行业市场发展规模及投资机会分析报告

《2024-2030年中国奶粉行业市场发展规模及投资机会分析报告》共十三章,包含国外重点奶粉企业经营分析,国内重点奶粉企业经营分析,中国奶粉市场投资潜力及前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。