一、率先布局国际航线 出境游有望支撑增长

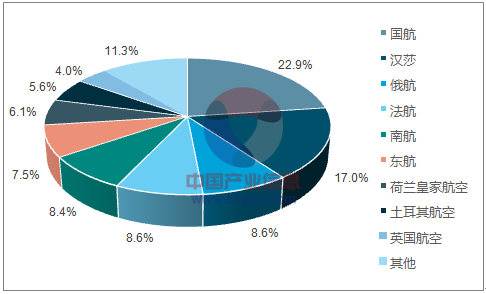

2016 年国航在中欧航线市场占比 22.9% ,与汉莎联营后占比 40%

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国国际航线市场专项调研及投资战略研究报告》

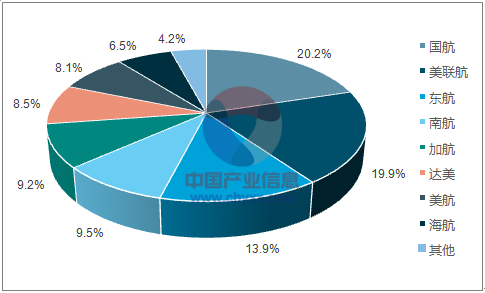

2016 年国航在中美航线市场占比 20.2%

数据来源:公开资料、智研咨询整理

2、预计2017 年我国居民出境游人数增速有望达4%

近年来宏观经济发展和家庭可支配收入增加,因私出行的出境游持续增长,2010-2016年我国居民出境游人数复合增速达11.4%,2014年出境人数首次突破1亿人次。受2015年11月以来欧洲系列暴恐袭击的影响,出境游特别是欧洲周边影响较大,2016年出境游人数同比增速降为1.7%。随着欧洲爆恐袭击影响减弱和签证放宽,预计2017年我国居民出境游人数增速有望达4%。

近 10 年我国出境游复合增速 11.4%

数据来源:公开资料整理

二、我国人均出境次数远低于发达国家 具备较大发展空间

1、出境游依然有较大的发展空间 有望持续支撑国际线业绩

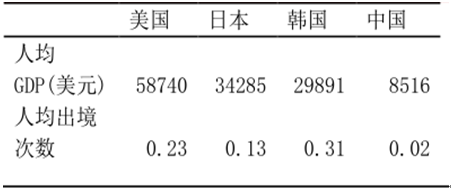

参照其他国家发展经验,当人均GDP突破5000美元时,即开始进入成熟度假经济时期。经济发展促进旅游需求的提升,出境旅游将迎来持续增长。2016年国航主要节点机场所在省市人均GDP超过5800美元。2016全国人均GDP为8516美元,人均出境次数0.02(未考虑港澳台)。选取日本为参照系,近20年来日本由于经济持续低迷、日元贬值等因素,日本国民人均出境次数处于低位徘徊(2016年0.13),为我国的6.5倍,因此我国出境游依然有较大的发展空间,出境游有望持续支撑国际航线业绩的发展。

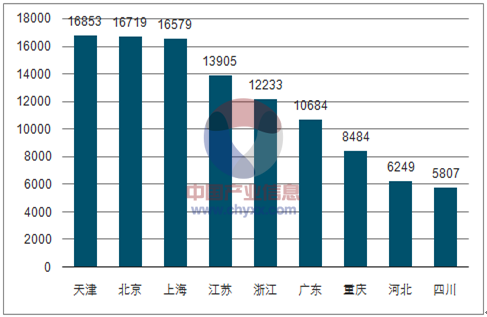

国航主要节点省市人均 GDP 超过 5800 美元

数据来源:公开资料、智研咨询整理

日本国民人均出境次数处于低位徘徊,为我国的 6.5 倍

数据来源:公开资料整理

三、欧洲航线复苏引领业绩增长 估算Q3营收有望增长3.6%

1、2017 年中欧航线有望迎来修复性增长

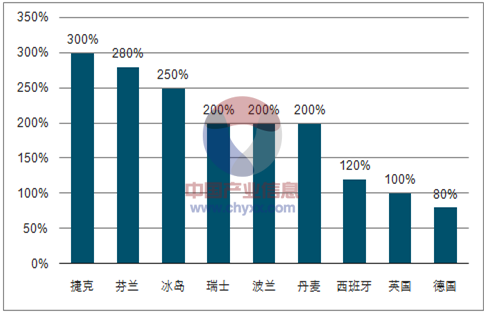

2017年,我国出境游迎来修复性增长,根据国家旅游局数据,2017春节期间出境人数同比增长9.8%,特别是欧洲出境人数2017Q1同比增长103%,其中,团游同比增长113%。特别是北欧、东欧国家增幅较快,北欧的阿姆斯特丹、赫尔辛基正成为中国游客青睐的新兴目的地城市。考虑到出境游需求增长和签证便利,预计2017年出境人数有望突破1.4亿人次。

出境北欧主要国家的增速均在 200% 以上

数据来源:公开资料、智研咨询整理

2、估算2017Q3中欧航线营业收入贡献增量3.6 亿元

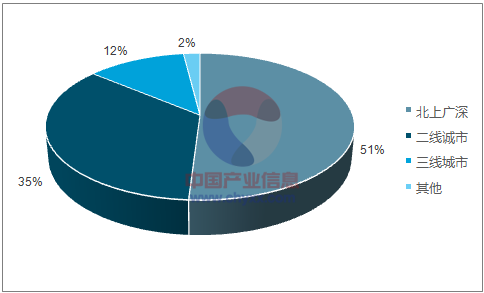

伴随着恐怖袭击利空出尽和旺季来临,中欧航线迎来修复性增长。17Q1欧洲出境游中北上广深的客源占比51%。随着消费升级中高端群体对高品质旅行体验的需求为出境旅游市场带来巨大市场机遇。欧洲出境游上海、北京机场两大出境口岸占比近80%,2017年4月国航和汉莎执行联营,有望占中欧航线市场份额40%,预计中欧航线客运需求同比增长16.4%,旺季票价增长2%,估算2017Q3中欧航线贡献营业收入增加3.6亿元。

2017Q1 欧洲出境游中北上广深的客源占比 51%

数据来源:公开资料、智研咨询整理

四、国际航线 ASK增速放缓 客座率显著提高

1、国航运力投放最为谨慎,2010-15 国际线年均复合增速12%

2010-2015年三大航持续增强国际航线运力投入,南航国际线投入增速最大,年均复合增速23%;国航最为谨慎,年均复合增速12%。目前国航是中国-欧洲、中国-北美航线最大的承运人,将继续完善东南亚和澳洲航线。

国航运力投放最为谨慎, 2010-15 国际线年均复合增速12%

数据来源:公开资料、智研咨询整理

2、国际航线竞争格局基本稳定 预计2017 年国航国际线ASK增速为15%

在三大航国际航线运力投放中,国航最为谨慎。2013-2015年国航国际航线运力投放增速逐年增大,到2015年达到峰值18.94%,比同期南航低11.8pct、东航低5.9pct。

2016年国航整体ASK增速为8.5%,同比下降2.5pct;国际航线ASK增速为15.85%,同比下降3.1pct。由于国际航线航权和时刻资源的有限性,2015年后三大航的国际航线投入增速均下降,表现为竞争格局基本稳定,预计2017年国航国际线ASK增速为15%。

国航国际线运力投放 2015 年达到峰值 18.94%

数据来源:公开资料整理

2、预计2017 年国航国际线RPK 增速为16%

连续两年需求增速大于供给,2016年国航整体RPK增速为9.6%,较同期ASK增速高1.1pct;国际航线RPK增速为16.6%,较同期ASK增速高0.73pct。考虑到欧洲航线复苏,我们预计2107年国航国际线RPK增速为16%。

2015、2016 年国航国内线 RPK 增速分别为 8.5%、6.5%

数据来源:公开资料整理

3、预计2017 年国航国际线客座率有望达80.5%

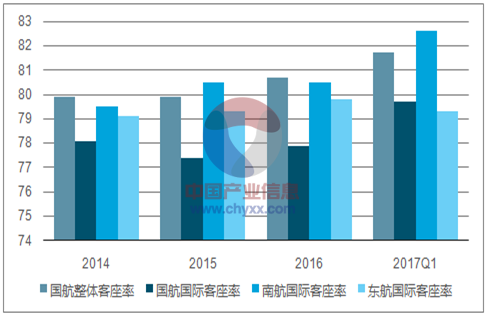

2017年国航国际线RPK-ASK差值为1pct,供需结构持续改善,国航的客座率明显提高。整体客座率由2014年79.9%升至2017Q1年81.7%。其中,国际航线客座率为79.7%,同比提升1.0pct。在三大航空公司中,国际线客座率低于南航,但增幅居三大航之首。我们预计2017年国航国际线客座率有望达80.5%。

国航整体客座率最高,国际线客座率增幅居三大航之首

数据来源:公开资料、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)