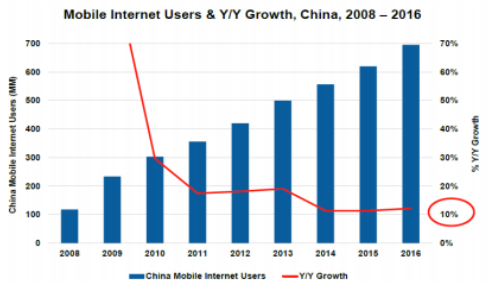

网购的扩张和多年消费品品牌的熏陶,意味着各个年龄层和消费群体消费普涨,消费不再只属于个别消费群,中国已经迎来了不分男女老少、打破年龄和性别界限的“全民消 费”时代。数据显示,2017 年电商零售额为 2442 亿元,同比提升 25.4%。近年来中国网络购物迎来了爆发式增长,智能手机的进一步普及,促使消费方式也发生变化。阿里研究院和波士顿咨询预计 从 2016 到 2025 年,城市智能手机渗透率将从 78%增长到 95%。2016 年中国移动互联网用户数量突破 7 亿,同比增长 12%。 移动互联网将成为未来消费者购买产品的重要途径,消费者可以随时随地在网上浏览自己所需产品,进而一键下单形成购买。2016 年实物商品增速 25.6%,B2C 网购市场增长 27.9%。 家电线下零售平均增幅 0.5%,线上增幅达 35.3%。2016 年实物商品的网购渗透率是 14.15%,家电网购渗透率 19.95%。其 中,空调线上渗透率已经达到 25%,冰箱达到 19%,小家电达到 35%,电视达到 32.1%。

中国移动互联网用户数量及增速(单位:百万,%)

数据来源:公开资料整理

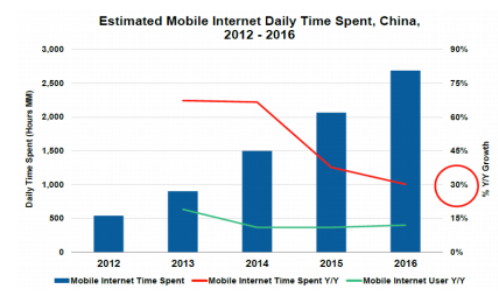

中国移动互联网用户每日在线时长(单位:万小时,%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家电行业运营态势与发展前景研究报告》

2016 年网购家电用户对促销不敏感的用户数量同比增长了 3 倍,对促销敏感的用户下降了 40%。例如,1 万元以上的电视占 据总体市场的比例已经达到 10%,增幅较 15 年增长了 69%。7000 元以上的空调已经占据了整个市场的 5%,6000-9999 元 的冰箱增幅超过 110%,3000-4999 元的洗衣机增幅近 150%。

随着中国居民生活水平的提升,品质化需求不断增长,厨房电器和生活电器类提升人们生活品质和效率的产品增速远高于传 统家电的增长。根据数据统计,2017 年,家电整体(含 3c)规模将达 16400 亿元,同比增长 4.5%。其中,白色电器、 黑色电器、厨卫电器、生活电器零售额同比增长分别为 0.5%、5.4%、9.9%、11.9%。随着生活水平的提高,人们对改善生活 品质的需求越来越高,因此厨卫和生活电器的增速远高于传统家电。

白电刚需基本达到饱和,销量趋于稳定。目前城镇家庭每百户家电保有量基本趋于饱和状态,农村家电保有量仍有较大提升。 根据统计数据,2016 年,冰箱零售量同比增长 3.5%,零售额同比下降 0.7%,而多门冰箱的零售量、额分别同比增长 52.0%和 31.6%;空调中变频、APF 一级能效、艺术化等品类已成主流;滚筒洗衣机仍保持较强增长。 根据 AVC 最新数据统计,2017 年 1-4 月家电零售额市场空调、冰箱、洗衣机、彩电分别同比+30.7%、-0.2%、+3.1%、+2.4%

国内农村家电保有量(单位:台)

数据来源:公开资料整理

我国白电销量趋于稳定(单位:万台,%)

数据来源:公开资料整理

随着空调销售旺季来临,渠道进入补库存周期。每年的 4 月到 7 月都是空调销售的旺季,销量占全年内销的近 50%,因此下 游经销商会提前一季进行库存储备,以应对旺季需求的集中释放。根据最新数据统计,17 年 4 月份前期空调行业的 总库存已经接近 4000 万台,其中 4 月家用空调产量 1440 万台,同比增加 23.2%;销量 1463 万台,同比增长 32.3%,均为 近三年最高水平。

中国家用空调生产量(单位:万台,%)

数据来源:公开资料整理

中国家用空调行业上市公司营业总收入(单位:亿元)

数据来源:公开资料整理

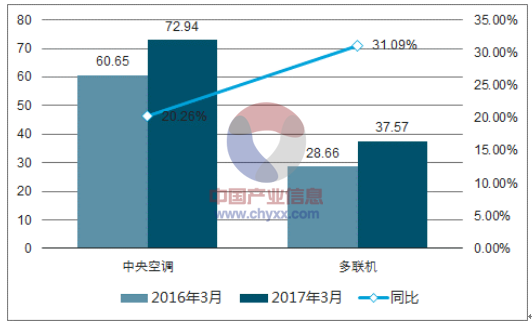

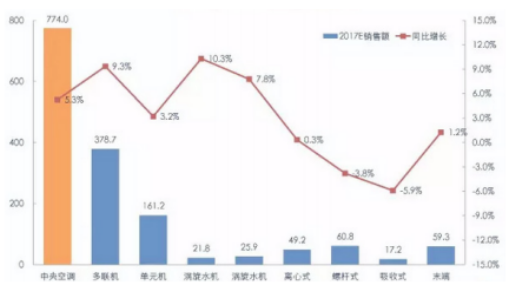

2017 年中央空调将持续稳定增长,其中国内家装市场为主要增长市场,多联机仍将是主力增长产品。17 年一季度中央空调表 现良好,多联机依旧表现强势,同比实现 28.58 的高增长;其中 17 年 3 月多联机行业销售额为 37.57 亿元,同比增长 31.09%。预计 2017 年中央空调销售额将达到 774 亿元,同比增加 5.3%,其中多联机是主要增长产品,预计增幅 将达到 9.3%

中央空调及多联机市场销售额及增速对比(单位:亿元,%)

数据来源:公开资料,智研咨询整理

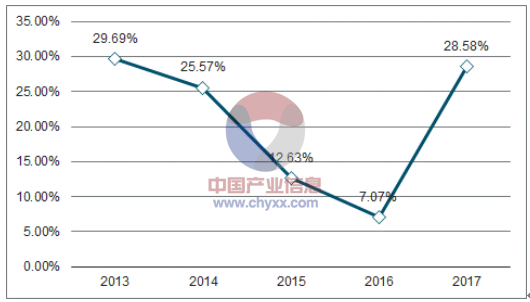

2013-2017 年一季度多联机市场运行同比增长情况(单位:%)

数据来源:公开资料,智研咨询整理

2017 年中国中央空调内外销预测(单位:亿元,%)

数据来源:公开资料整理

2017 年中国中央空调分产品销售预测(单位:亿元,%)

数据来源:公开资料整理

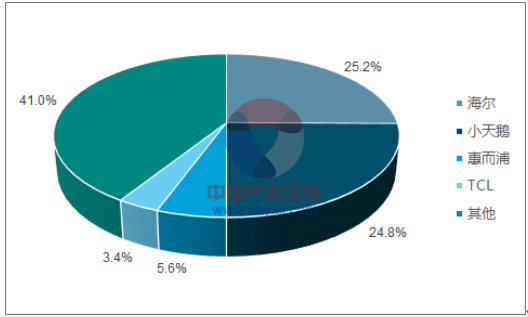

2017 年以来,洗衣机市场继续延续去年良好增长势头。根据数据统计,2017 年 1-4 月家用洗衣机整体销售 2090 万 台,同比增加 8%。其中,内销销售 1449 万台,同比增加 5.6%;出口累计 640.8 万台,同比增加 13.6%。目前洗衣机行业 竞争格局相对稳定,累计销售前二企业为海尔和美的系(小天鹅),累计市占率接近 50%,同比提升 0.9 个百分点,其中海尔 同比提升 3.8 个百分点,美的系(小天鹅)同比提升 16.6 个百分点。

2015-2017 年中国洗衣机生产量(单位:万台,%)

数据来源:公开资料整理

中国洗衣机内销量数据统计(单位: 万台,%)

数据来源:公开资料整理

2017 年 4 月,我国家用变频洗衣机行业总销量同比增长 24.9%, 占洗衣机行业总销量的 25%以上。内外销均有不同程度的增长,其中,出口出货量同比增长 10.1%。内销出货量同比增长 29.9%。 2017 年 1-4 月累计销量同比增幅近 30%。

2017 年洗衣机分品牌销售额占比(单位:%)

数据来源:公开资料,智研咨询整理

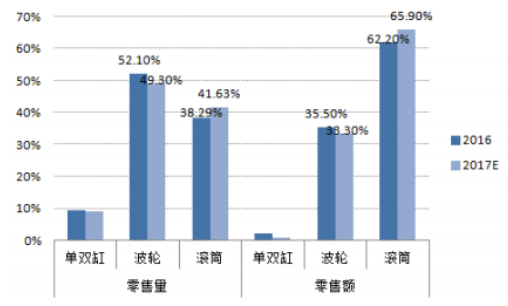

波轮洗衣机和滚筒洗衣机市场份额对比及预测

数据来源:公开资料整理

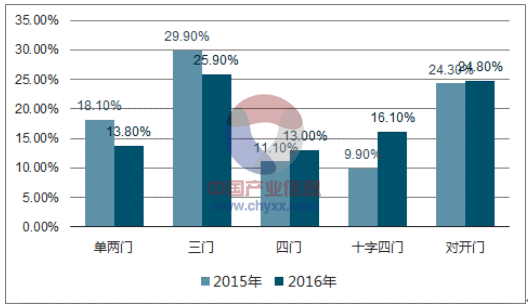

数据显示,2017 年一季度冰箱行业中多门冰箱的零售额渗透率已达到了 39.1%,同比增加 6.2%。2016 年单两门、三门、六门冰箱市场零售额均受到不同程度的挤压,其中单两门冰箱从 16.1%下 降到了 13.8%;三门冰箱从 29.9%下降到了 25.9%;而十字四门冰箱和四门冰箱则均有不同幅度的增长,其中十字四门表现 尤为抢眼,从原来的 9.9%增加到了 16.1%。。

2016 年冰箱市场零售额产品结构

数据来源:公开资料,智研咨询整理

波轮洗衣机和滚筒洗衣机市场份额对比及预测

数据来源:公开资料整理

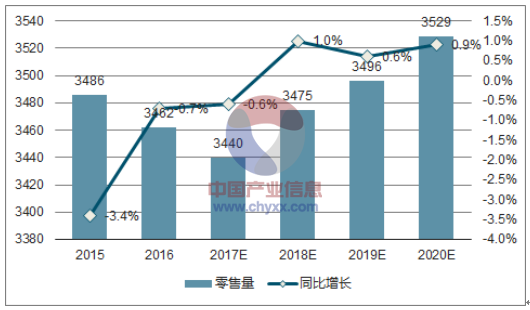

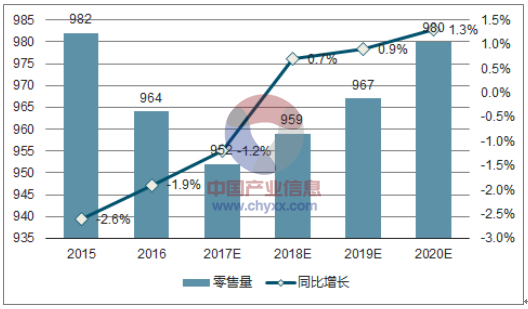

2016 年全年冰箱共计销售量为 3462 万台,同比减少 0.7%。其中,线上销量为 923 万台,同比增加 49.4%;线下销量为 2539 万台,同比减少 11.5%。2016 年全年冰箱销售额为 964 亿元,同比减少 1.8%。其中,线上销售额 为 162 亿元,同比增加 51.8%;线下销售额为 802 亿元,同比减少 6.4%。,2016 年海尔冰箱销量市场份额同比提升 1.92 个百分点,美的冰箱市场份额同比提升 2.21 个百分点,海尔、美的、容声、美菱四大品牌占据了冰箱市场 65.77%的市场份 额,同比提升 5.32 个百分点。国内冰箱市场竞争水平提升,中小品牌生存压力将会更大,品牌结构调整与淘汰的可能性提高。预计,2017 年冰箱市场依然将在压力下前行,零售量和零售额规模与 16 年相差不大。同时,2017 年下半年线下渠道压力 仍然较重,电商占比将持续提升,17 年对开门和多门冰箱市场占比进一步提升,继续挤压传统单两门和三门冰箱份额。

冰箱市场零售量规模预测及走势(单位:万台,%)

数据来源:公开资料,智研咨询整理

冰箱市场零售额规模预测及走势(单位:亿元, %)

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。