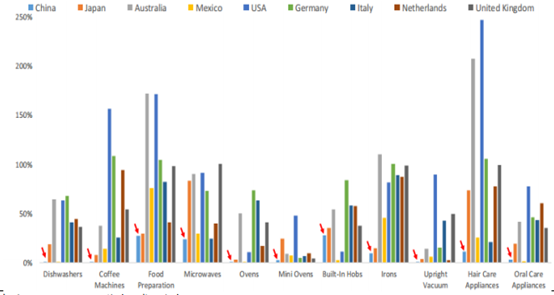

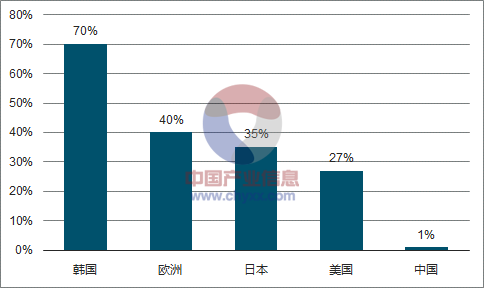

从需求属性来看:小家电更具备可选消费属性,大家电相对必需消费属性较强。在满足大家电消费的基本家庭需求后,消费 升级逐渐轮动至改善型、享乐型需求的小家电。生活水平的提升、需求层次的上移是小家电兴起的重要因素。我国小家电普及率远远落后于海外国家。参考日本、欧美等发达国家经验,均是先普及大家电,再逐步普及小家电。与国外 市场,如日本、韩国、欧美相比,除厨房小家电(电饭锅、电磁炉、电 压力锅、电水壶、豆浆机),其他类别小家电渗透率 仍然处于较低的水平,如洗碗机、咖啡机、头发护理设备、立式真空吸尘器等都有较大提升空间。

我国小家电普及率与海外国家对比(2016 年)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国小家电行业深度调研及发展趋势研究报告》

小家电消费频率高,地产周期影响小,整体增速相对稳定。相较大家电,小家电增速较为平稳、波动较小。从消费频率的角 度分析,小家电相对于大家电而言,使用频率更高,其消费品属性更强,不受地产周期的影响,行业增速周期波动较小。小 家电因单品规模小、生命周期短、更新速度快,品类间更迭带来此消彼长,且主要以更新换代需求为主。小家电行业整体增 速更为稳定,且成长周期长于大家电。伴随着居民消费能力的提升以及购物欲望的增强,人们对于生活品质有了更进一步的追求。因此,能够减轻人们家务劳动强 度、改善生活品质的小家电,消费者更多表现为更新换代的需求。同时,为了满足人们追求便捷、舒适、健康的生活的诉求, 小家电的品类进一步扩张。

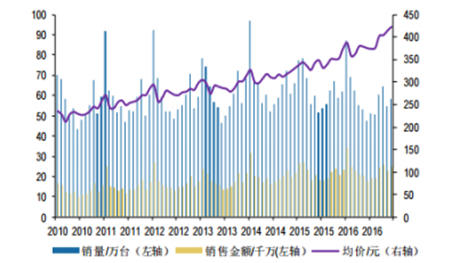

我国电饭煲均价持续上升

数据来源:公开资料整理

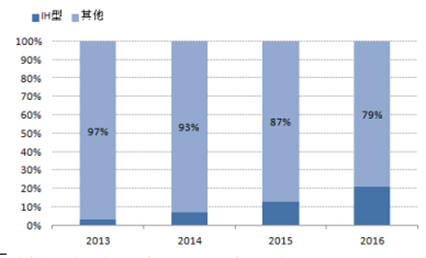

我国 IH 电饭煲销售量占比逐步提升

数据来源:公开资料整理

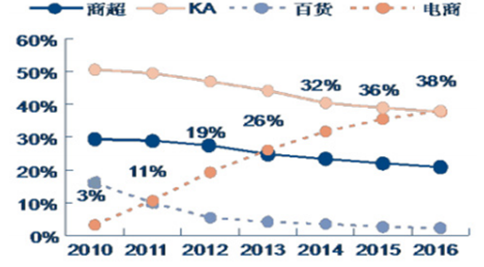

小家电最适合线上销售,电商占比接近 40%。小家电有体积小、单价低、无需安装的特性,相对大家电更加适合线上销售, 近几年电商销售占比持续提升。数据统计,从 2010 年到 2016 年,小家电线上占比从 3%提升到了 38%,而传 统渠道如商超、百货公司等销售占比逐渐下降。此外,还涌现出一批专门做线上渠道的互联网小家电公司,如小狗、小熊、 SKG 等。

小家电行业渠道结构变化

数据来源:公开资料整理

我国小家电品类总规模及线上规模

数据来源:公开资料整理

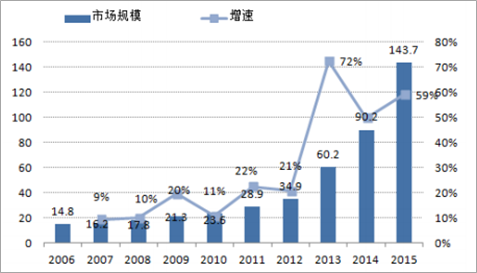

从 2006 年到 2015 年,我国家用空气净化器行业销量年均 增速达到 47.7%,销售金额年均增速达到 43.1%。2014 年国内空气净化器市场品牌数达 556 个,同比增长 268%,2015 年 我国空气净化器市场品牌数达到了 668 个。品牌数量暴增的同时,国内空气净化器市场的销售量和销售额也将双双增长 40% 以上, 2015 年中国家用空气净化器销售量达 650 万台,销售额达 143.7 亿元。数据显示,2017 年中国空气净化器市场零售量将达 614 万台,零售额将达 158 亿元。受空气净化器新国标推 动,CADR 值已成为考量空净净化能力的核心指标,亦成为线上市场优化利润空间和线下市场引导消费升级的方向。

我国空气净化器渗透率较低(单位: %)

数据来源:公开资料,智研咨询整理

我国家用空气净化器市场规模(单位:亿元,%)

数据来源:公开资料整理

2017 年 1-4 月,净水设备市场零售额 103.6 亿元,同比增长 17.5%;零售量 407.2 万台,同比增长 8.7%。净水器作为安装维护类产品, 消费者使用时对服务具有很高的黏性,由于注重产品和服务的双重导向新营销模式的开启,整个行业趋于理性、健康的发展。 纯水机主流地位提升。用水环境日趋恶化,并随着人们对净水水质要求的不断提升,催生了过滤技术的不断升级,因此目前 RO 技术的广泛应用使得纯水机成为人们最受欢迎的净水产品。根据数据统计,2017 年 1-4 月,纯水机零售额 77.8 亿 元,同比增长 28.7%,不仅占据市场最大比重,并且是最能够引领净水市场增长的细分品类。

2017 年 4 月净水设备产品格局(零售量份额)

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小家电行业市场全景调查及投资潜力研究报告

《2026-2032年中国小家电行业市场全景调查及投资潜力研究报告》共十一章,包含小家电行业竞争分析,小家电重点企业分析,2026-2032年发展趋势及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询