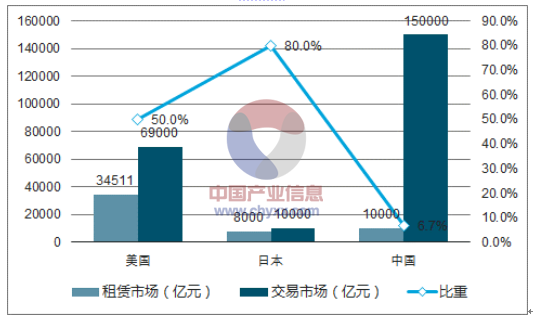

根据卫计委流动人口司发布的《中国流动人口发展报告》,2015 年我国流动人口规模达 2.47 亿人, 占总人口的 18%,租房市场规模已经突破 1 万亿,2015 年我国四个一线城市的租金 GMV(交易额) 超过 2900 亿元。但从租赁 GMV 占交易 GMV 比例来看,我国的租赁 GMV 占交易 GMV 为 7%,显著低于美国(50%)和日本(40%),租赁市场尚有较大发展空间。根据预测,2020 年租房市场规模预计达到 1.6 万亿元,未来市场空间巨大。

我国购租市场较为失衡

数据来源:公开资料,智研咨询整理

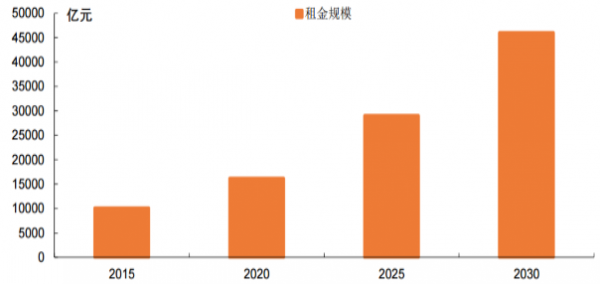

国内租赁市场规模预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国长租公寓市场深度调查及发展趋势研究报告》

从租房人口占比来看,纽约、洛杉矶、旧金山和东京的租房人口占比均超过 50%,我国仅上海租房人口占比达 40%,北京和深圳租房人口占比均为 34%。从租售比来看,北京、上海和深圳的租售比 进低于国际城市,如 2016 年 4 月深圳的租售比为 1:732,约为同期纽约租售比 1:239 的 1/3。这表明在我国的高房价背景下,租金与房价增长出现长期背离。综合租房人口和租售比两方面来看,低 租房人口占比以及低租售比将共同保证长租公寓需求的发展。

部分国际城市租房人口及占比情况

数据来源:公开资料整理

我国一线城市租售比远低于其他国际都市

数据来源:公开资料整理

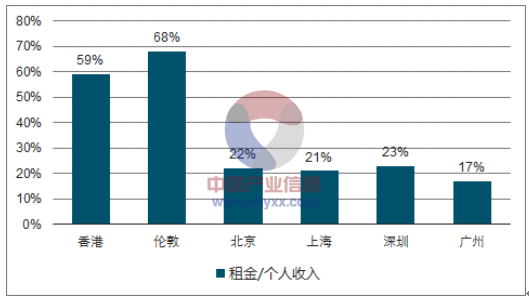

租金收入比作为衡量租金高低的重要指标,常被用来反映未来的租金增长空间。假设北上广深一线城市的租户租房面积为 30 平米,选择智联招聘《2016 年秋季中国雇主需求与白领人才供给报告》的工资薪酬作为个人收入进行测算,发现北京(22%)、上海 (21%)、深圳(23%)、广州(17%)的租金收入比相对于伦敦(68%)和香港(59%)而言明显 较低。主要原因在于我国一线城市中合租形式较多,个人租房面积不高,整体租金负担并不沉重。

部分都市租金收入比情况

数据来源:公开资料,智研咨询整理

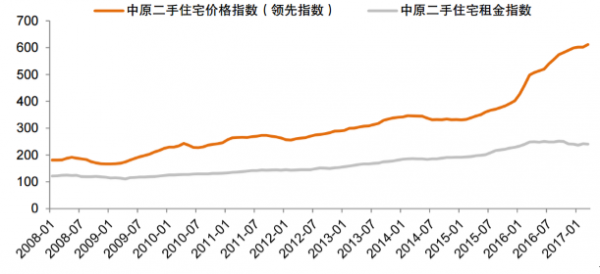

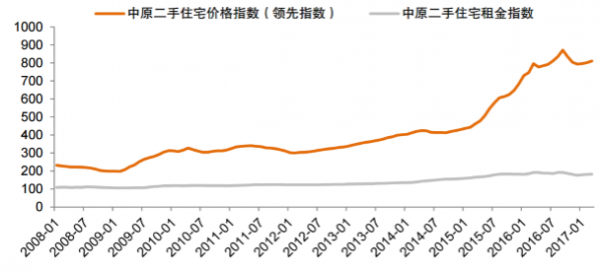

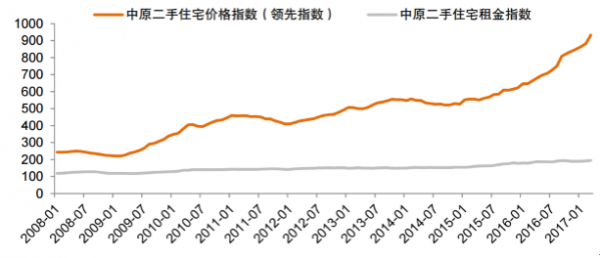

从一线城市的二手房房价和租金涨幅对比来看,2015 年之后房价和租金涨幅逐渐出现分化,二手房 住宅价格指数涨速显著高于租金指数的上涨。房价与租金的增速分化将进一步促使年轻人选择租房 形式进行早期过渡的打算。综合上述因素,一线城市的租金增长与房价增长分化严重,作为替代品 的长租公寓具有巨大的增长潜力。

上海二手住宅价格与租金涨幅对比

数据来源:公开资料整理

北京二手住宅价格与租金涨幅对比

数据来源:公开资料整理

深圳二手住宅价格与租金涨幅对比

数据来源:公开资料整理

深圳、北京和上海的出租人口占比分别为 34%、34%、 40%,虽然与旧金山、纽约相比依然存在较大差距,但已接近香港,消费者对租房的需求较为强烈。 然而仍出租房屋占比的供给端来看,国际城市的租赁房屋占比均在 40%以上,而上海、深圳和北京 的占比均处在 20%-21%之间,加上一线城市房价近年持续上涨,中长期来看租房供给仍相对不足。

一线城市租赁房屋占比较低

数据来源:公开资料,智研咨询整理

从市场参与者来看,目前长租公寓主要参与者包括房地产开发 商、地产服务中介、“互联网+资本”平台以及酒店集团。目前长租市场属于资本大量投入的发展初 期,各类企业致力于扩张自身规模,行业集中度较低,发展速度较快但盈利较低的阶段。

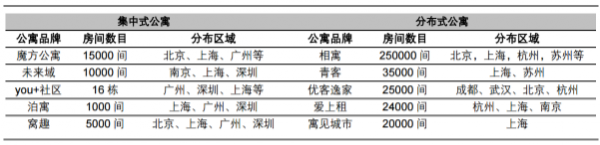

各类长租公寓平台对比

数据来源:公开资料整理

集中式与分布式公寓对比

数据来源:公开资料整理

由于各长租公寓的用户定位、运营方式和资金实力等方面各不相同,因此采用的公寓模式差异较大。受益于自身或者母公司的资金实力,房地产开发商以及酒店旗下的长租公寓品牌一般更普遍采用集中式公寓布局,打造标准化用户体验,致 力于长期品牌的创建与推广。而“互联网+资本”租房平台以及房产中介机构的长租公寓品牌主要采 用分布式公寓布局,迅速获取当地零散房源并依靠自身优势快速成长,但分布式长租公寓客户体验不一、社交功能缺失,品牌溢价难以实现。综合来看,集中式公寓凭借自身优秀的用户体验以及强 大的品牌溢价,将成为未来长租公寓市场的趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国长租公寓行业市场运行格局及发展策略分析报告

《2024-2030年中国长租公寓行业市场运行格局及发展策略分析报告》共十二章,包含2024-2030年长租公寓行业投资分析,2024-2030年长租公寓行业面临的困境,长租公寓行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国长租公寓产业趋势分析:老龄化、单身率等因素将带动需求长租公寓持续增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国长租公寓行业全景速览:国家政策不断利好,推动市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)