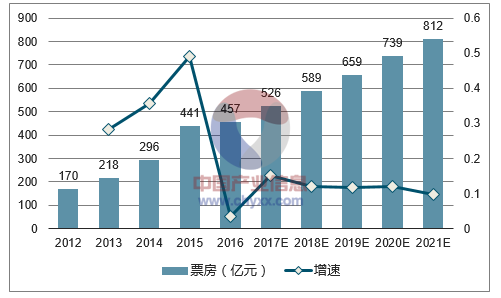

2016年我国电影票房收入为457.12亿元,同比上涨3.73%;其中2016年国产电影票房收入266.6亿元,占比58.3%,高于进口片占比。全年中国共生产电影故事片772部,动画电影49部。国内票房市场中共有84部电影票房过亿,其中国产片43部,进口片41部。

一、票房趋于平稳,长期仍有空间

2013-2015年我国票房的增速分别为28%、36.2%和48.7%,复合增速超过42%,然而在2016年增速却迅速下降到3.7%,整体市场回归理性增长。2017年,票房线上手续计入票房,名义票房将增加6-8%。在新口径下,2017年春节档电影票房为34.19亿,同比增长10.7%,2017年第一季度票房收入为142.2亿元,同比下降1.9%,考虑到去年高基数影响,二季度开始票房增速有望回正。

2012-2021E中国票房规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电影市场运行态势及投资战略研究报告》

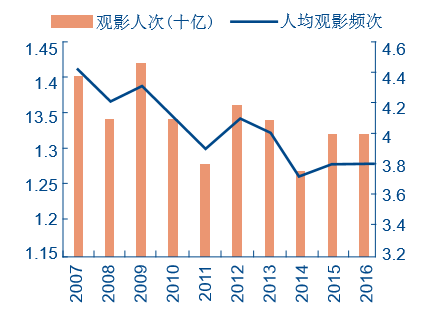

尽管2016年中国电影市场曲折发展,我们认为,我国票房从中长期来看依然有较大的提升空间。2016年中国的人均观影频次在1次左右(城镇人口在2次左右),相比于北美3.8次一年,还有很大的提升空间。随着中国经济的发展,大众对娱乐需求的增加,同时优质内容供给能源源不断吸引观众进电影院观影,中国年均观影频次和观影人次在未来均会增加。另一方面,供给端提升需要一定时间,而需求端需要供给端提升来提升需求,由此,未来电影票房将进入平稳增长大周期。

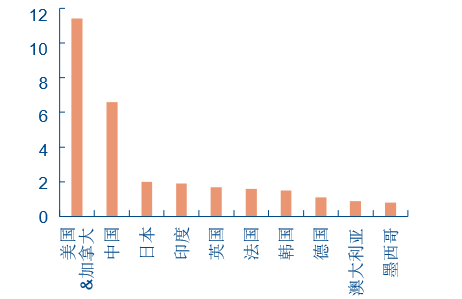

2016年全球票房收入前十名的国家

数据来源:公开资料整理

2009-2016年中国人均观影频次

数据来源:公开资料整理

2007-2016年北美年人均观影频次

数据来源:公开资料整理

二、进口电影市场有望放开

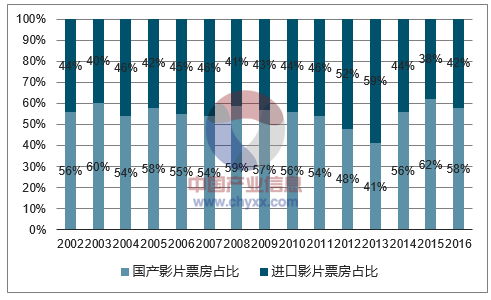

除国产电影外,引进电影也一直是我国票房市场组成主体之一,常年票房占比维持在50%左右。根据《电影企业经营资格准入暂行规定》的规定,电影进口经营业务由广电总局批准的电影进口经营企业专营,进口影片全国发行业务由广电总局批准的具有进口影片全国发行权的发行公司发行,目前拥有进口影片全国发行权的机构仅有中影股份和华夏电影两家。

2002-2016中国国内票房市场占比

数据来源:公开资料整理

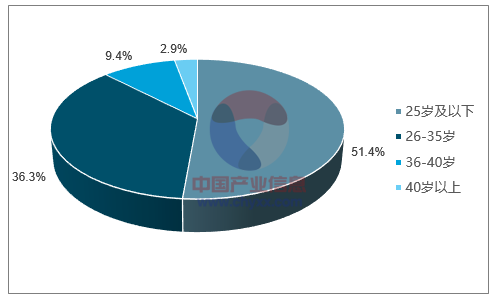

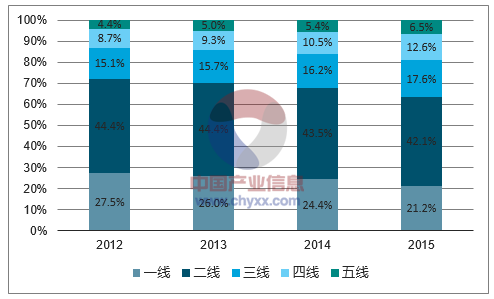

从观影人群分布来看,年轻人更喜欢看电影,以及更偏向在线购票方式。25岁以下的年轻人占比为51.4%,是观影的主力军。在线票务活跃人群中,也趋于年轻化,30岁以下的年轻人占在线购票比例为72%。2012年-2015年,三线以下城市票房总比例从28.2%上升到36.7%,且从院线渠道下沉的趋势来看,未来几年三线以下城市依然将是我国电影市场核心增量。

2015年观影人群年龄分布

数据来源:公开资料整理

2015年中国电影在线票务活跃用户占比

数据来源:公开资料整理

2016年票房类型占比

数据来源:公开资料整理

2012-2015年观影人群城市分布

数据来源:公开资料整理

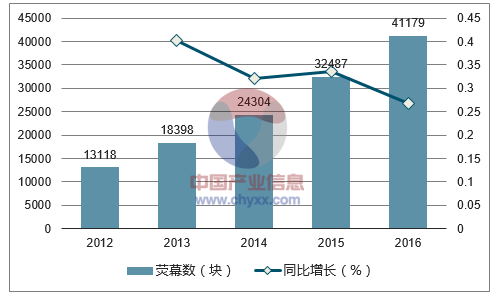

三、屏幕数仍然高速增长,院线整合重组成为趋势

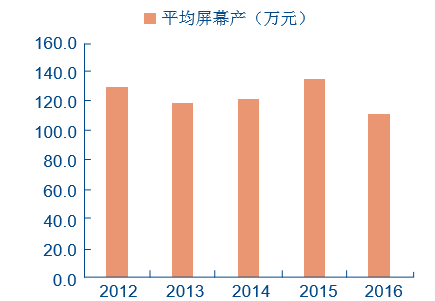

近年来,随着电影市场高速增长,院线银幕数高速增长。2016年全国新增影院1612家,新增银幕9552块。中国银幕总数为41179块(影院数超过7600家),超过北美市场(约3.9万块),同比增长26.8%,成为世界上电影银幕最多的国家。然而,票房增长速度跟不上银幕增长速度,使得平均银幕产出下滑,影院利润降低。2016年银幕的增长率为26.8%,远高于票房的增长率3.7%;平均银幕产出从2015年的136万元下滑到2016年的111万元。

2012-2016中国荧幕数和增长率

数据来源:公开资料整理

2012-2016平均屏幕产出

数据来源:公开资料整理

2016全国电影院线前十(按人数)

排名 | 院线名称 | 场次(万) | 总人数(亿) | 总票房(亿) |

1 | 万达院线 | 526.7 | 1.6 | 60.9 |

2 | 广东大地 | 712.6 | 1.2 | 36.7 |

3 | 中影星美 | 475.7 | 1 | 34.5 |

4 | 上海联合 | 406.2 | 0.98 | 35.7 |

5 | 中影南方新干线 | 522 | 0.96 | 32.4 |

6 | 中影数字 | 584.1 | 0.91 | 29.5 |

7 | 金逸珠江 | 386.6 | 0.82 | 27.7 |

8 | 横店影视 | 345.9 | 0.68 | 20.7 |

9 | 华夏联合 | 281 | 0.47 | 14.4 |

10 | 浙江时代 | 251.8 | 0.44 | 14.5 |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。