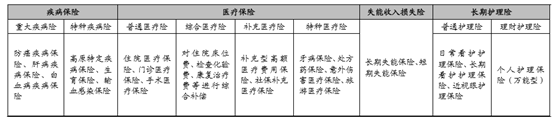

健康险以被保险人的身体为保险标的,主要包括疾病保险(以发生约定疾病为给付条件;给付型)、医疗保险(以发生约定医疗行为为给付条件;报销型)、失能收入损失保险(以因意外伤害、疾病导致收入中断或减少为给付条件)和长期护理保险(以因年老、疾病或伤残而需要长期照顾为给付条件)。与寿险相比,健康险具有显著特征:1)保险事故发生概率高;2)损害程度和情形多样、认定专业性强;3)涉及三方主体——保险人、被保险人、医疗机构。

健康险的主要险种

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国健康保险市场运行态势及投资战略研究报告》

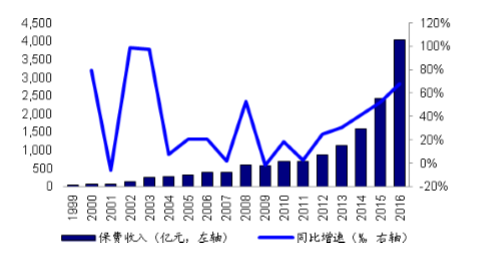

一、健康险2012年开始高速发展

随着健康保障需求、目标人群(中高端人群)和市场渗透率的激增,2012-2016年健康险保费收入的年均复合增速高达42.3%,远远高于人身险的其他两大险种——寿险(14.9%)和意外险(17.5%)的增速水平,并且同比增速呈现出逐年提升的态势。2016年健康险保费收入同比增长67.7%至4042.5亿元,在人身险的占比升至18.2%,较2011年的7.1%大幅上升了11.1个百分点。2017年1季度,健康险保费收入1599.8亿元,同比增长36.9%,增速维持在高位。

人身险中的寿险、健康险和意外险的保费占比(单位:%)

数据来源:公开资料整理

健康险的保费收入与同比增速情况

数据来源:公开资料整理

2016年人保健康、平安健康等主要健康险公司的净利润呈现出显著改善的态势。其中,人保健康在2016年投资收益同比下滑11%的情况下,实现净利润275万元,较2015年的-1.35亿元大幅改善。平安健康的亏损也从2015年的1.16亿元收窄至0.64亿元。和谐健康则属于“资产驱动负债”的“平台类”保险公司,数据意义较小。

2015-2016年专业健康险公司财务数据(单位:万元)

数据来源:公开资料整理

上市保险公司在推进价值转型(“保险姓保”)的过程中,健康险(重疾险为主)作为主要的长期保障型产品实现了销售规模的快速增长和业务占比的迅速提升。2016年新华保险的健康险保费同比大幅增长42.3%,其占新单保费的比例增至20.9%,较上年提升6.1个百分点。其中“健康无忧”系列产品实现首年保费65亿元,在市场众多重疾险产品中占据领军地位。此外,2016年中国人寿、中国平安、中国太保的健康险占比也分别同比提升0.9ppt、2.1ppt和1.3ppt。2017年1季度,预计各家健康险业务占比较去年同期进一步大幅提升。

2015-2016年上市保险公司寿险产品结构

数据来源:公开资料整理

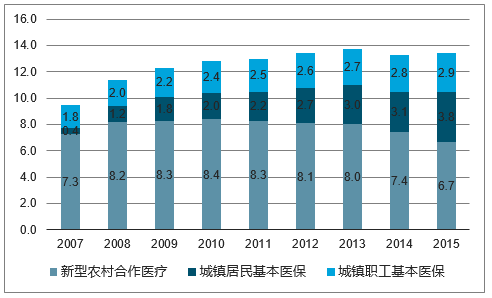

二、商业健康险在中国医疗保障体系中的重要性必然提升

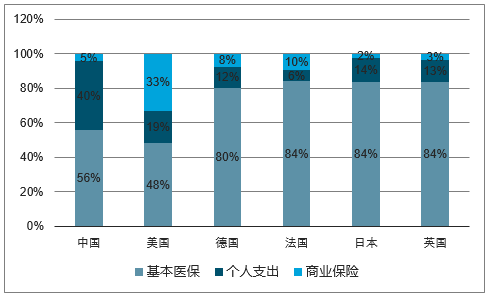

基本医疗保险目前处于“广覆盖、保基本”的阶段,保障力度不足。截至2015年底,中国基本医疗保险参保人数达13.4亿人,覆盖率超过95%。其中,城镇职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗政策范围内医疗费用报销比例分别接近80%、70%和75%。但2015年基本医保占医疗费用的比例仅为56%,而个人支出占比高达40%,远远高于其他主要国家,反映出我国基本医保保障不足,个人医疗费用支出压力较大等问题。

中国基本医疗保险覆盖人数(单位:亿人)

数据来源:公开资料整理

2015年主要国家医疗费用支出结构

数据来源:公开资料整理

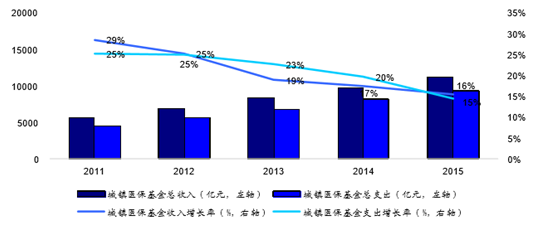

在医疗费用支出增加和老龄化步伐加快的背景下,医保基金正面临越来越大的支付压力。2008至2015年,我国卫生总费用从1.45万亿元上涨至4.10万亿元,年均增幅达16%,远超GDP同期增速。另外,医保支付主要实行“按项目付费”,医疗费用风险主要由支付方而非医院来承担,由此造成过度诊疗,增加医疗费用。2011-2015年城镇医保基金的总支出增速整体高于总收入增速,《中国医疗卫生事业发展报告2017》预测2017年城镇职工基本医疗保险基金将出现当期收不抵支,而目前我国部分地区的医保基金已经出现赤字,医保制度的可持续性面临考验。

医保基金收入增长与支出增长情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国健康险行业市场发展现状及竞争格局预测报告

《2026-2032年中国健康险行业市场发展现状及竞争格局预测报告》共九章,包含中国健康险重点区域发展潜力分析,中国健康险行业领先企业经营情况分析,中国健康险行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国健康险市场需求旺盛,健康险业务保费收入增长明显,成为中国保险赔付支出增长最快的险种之一[图]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中国健康险市场发展概括及未来展望:我国健康险的保险密度和保险深度与国外成熟市场存较大差距 [图]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中国健康险科技行业发展趋势分析预测:未来发展空间大[图]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中国健康险发展规模、新形势下中国健康险的发展及普惠式健康险的未来发展建议分析[图]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)