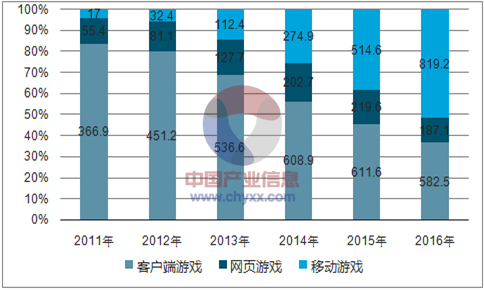

一、移动游戏高速增长, 挤占端游、页游市场份额

国内游戏市场主要由端游、页游、移动游戏三部分构成。随着移动游戏行业的快速增长,目前移动游戏已经超过端游,成为国内第一大游戏细分市场,占比约 52%。可以预计, 移动游戏将进一步挤占端游、页游市场份额。

中国游戏市场规模(亿元)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国移动游戏市场运营态势及发展趋势研究报告》

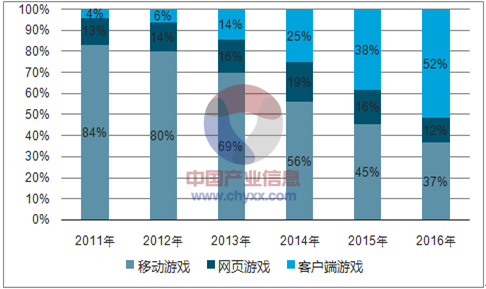

中国游戏市场构成

数据来源:公开资料、智研咨询整理

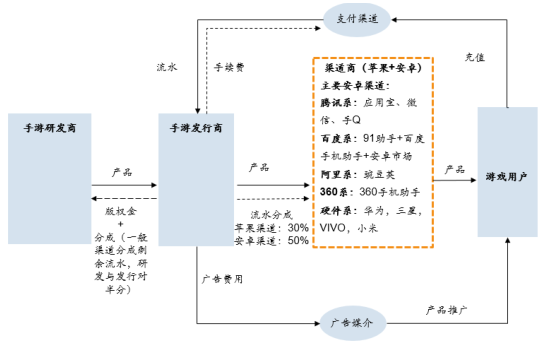

国内移动游戏产业链包括研发商、发行商、渠道商等环节,其中 渠道商处于产业链强势地位。相比海外,国内安卓渠道数量众多,主要包括腾讯系、百度系、阿里系和硬核系。国内安卓渠道商游戏流水分成比例一般为 50%,App Store 分成比例为 30%。

国内移动游戏产业链

数据来源:公开资料整理

二、移动游戏增速继续下滑,集中度有望继续提升

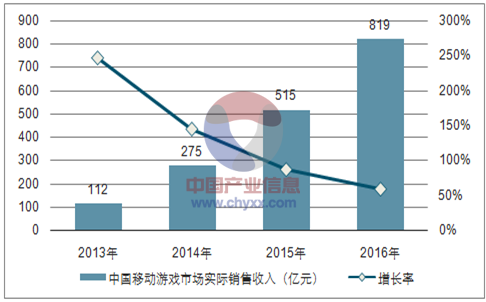

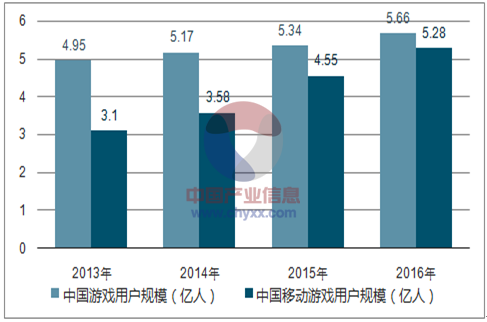

人口红利殆尽,国内移动游戏。市场增速将继续下滑。2016 年移动游戏市场同比增长 59.2%,移动游戏用户数达到 5.28 亿,同比增长 15.9%,人口红利效果显著。随着移动游戏用户数量逐步接近国内游戏用户数量,移动游戏用户数量天花板明显,国内移动游戏市场增速将继续下滑。

中国移动游戏市场规模

数据来源:公开资料、智研咨询整理

中国移动游戏用户 VS游戏用户

数据来源:公开资料、智研咨询整理

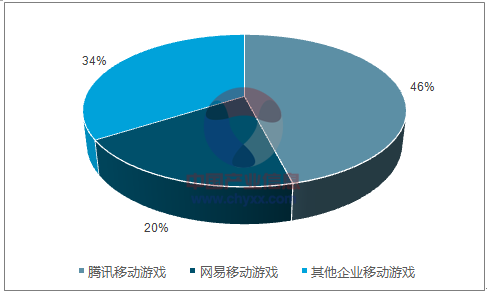

国内移动游戏市场进入存量竞争阶段。目前国内移动游戏市场高度集中,2016 年腾讯、网易合计占比移动游戏市场约 66%。随着两家爆款游戏的稳定运营以及游戏品牌的建立,2017年市场集中度有望进一步提高。根据数据,国内目前供给端的游戏厂商数量稳定,这对于国内游戏厂商而言,国内移动游戏市场竞争更加激烈,市场进入存量竞争阶段。

2016年中国移动游戏市场集中度

数据来源:公开资料、智研咨询整理

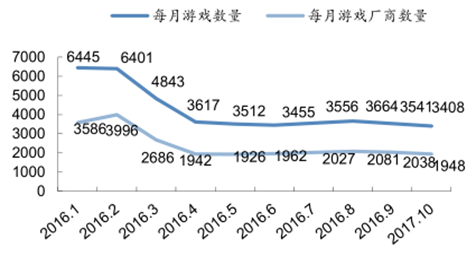

2016.1-10月每月游戏厂商/ 移动游戏数量

数据来源:公开资料整理

三、腾讯借助渠道优势成为国内移动游戏第一大厂

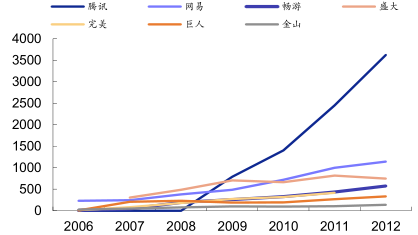

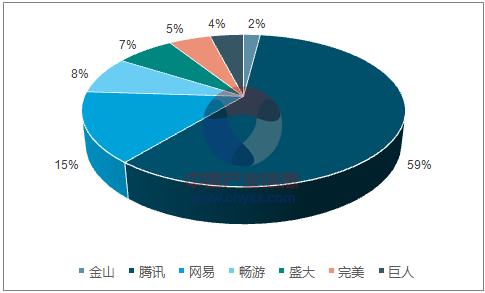

参照端游竞争格局,腾讯再次借助渠道优势快速成为国内端游第一大厂。2007 年之前,畅游、盛大、完美、巨人、金山等厂商凭借各自产品优势和发行优势分享行业发展红利。2008年之后,腾讯利用渠道优势,并成功代理运营 DNF、CF 等优秀游戏,到 2013 年,整个端游厂商的格局是腾讯一家独秀,占领市场约 59%份额,第二名网易占据 15%份额。参照端游厂商格局,腾讯有望持续保持移动游戏市占率 50%以上。目前国内二三线移动游戏厂商目前市占率都在 5%以下,二三线移动游戏厂商仍有成长空间。

2006-2012年端游厂商游戏收入(百万美元)

数据来源:公开资料整理

2013年国内端游厂商竞争格局 (亿元)

数据来源:公开资料、智研咨询整理

四、打造精品移动游戏 ,赢得存量市场竞争

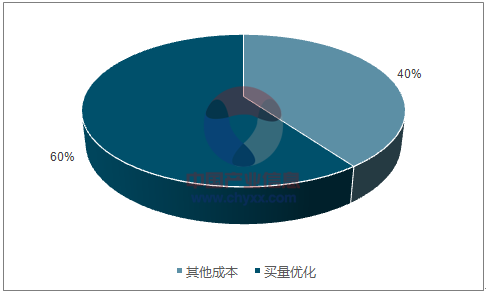

渠道的强势以及龙头发行商的高成本推广使得国内移动游戏进入门槛提高。根据游戏工委统计数据,游戏公司 60%的市场预算用于买流量等营销活动,市场上一款 5000 万元/月流水的产品,市场营销预算约 3000 万元。

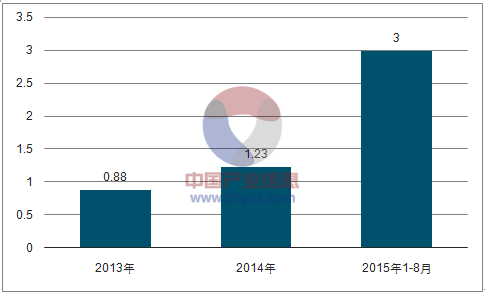

2013-2015.10年国内游戏电视广告投放量(亿元)

数据来源:公开资料、智研咨询整理

国内移动游戏市场营销预算构成

数据来源:公开资料、智研咨询整理

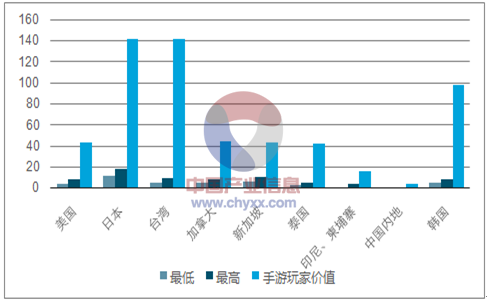

国内移动游戏用户价值与用户获取成本不匹配。对比全球主要地区单个移动游戏用户的获取成本与价值,虽然中国内地单个用户获取成本不高,但平均用户价值较低,用户价值与用户获取成本不匹配。认为国内除了腾讯,网易两大巨头,二三线移动游戏厂商凭借其研运实力、资金优势,从而有望赢得存量市场竞争。

全球主要地区移动游戏市场用户成本及价值

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询