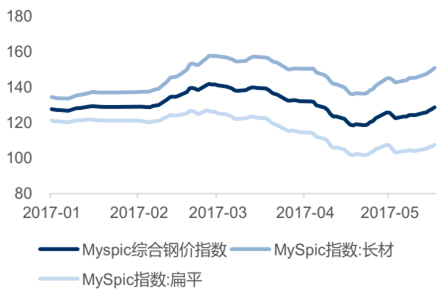

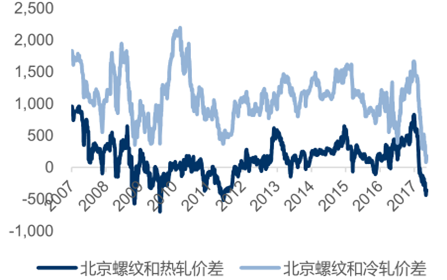

板材供需失衡和资金成本飙升是3月中旬钢价开始下跌的原因。今年春节过后,钢价冲高回落,自 3 月中旬高位最大下跌幅度 15.3%,螺纹、线材、中厚板、热卷和冷轧五大品种分别最大跌幅 13.7%、13.2%、14.6%、19.9%和 20.7%,板材总体跌幅明显大于长材。以北京市场为例,热卷板和冷轧板与螺纹钢的价差已达到历史低位,甚至冷轧与螺纹钢的价差最近刚创下历史新低,“长强板弱”的行业格局已经成为“新常态”。3 月中旬开始钢价下跌的原因,认为主要有两个:板材供需失衡和资金成本飙升。

春节过后板材总体跌幅明显大于长材

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钢铁板材市场运行态势及投资战略研究报告》

北京20mm 螺纹与3.0mm热卷和1.0mm冷轧

数据来源:公开资料整理

1、板材产能利用率创近两年新高,而下游汽车需求不及预期

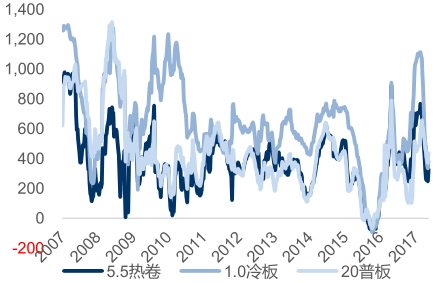

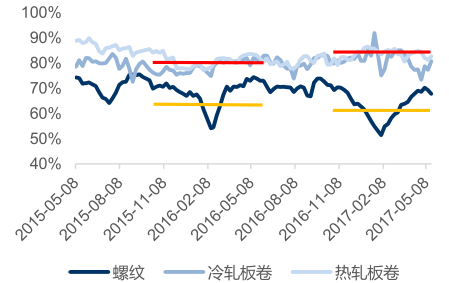

一季度板材产能利用率创近两年新高,供应增加。2016 年12 月以来,板材吨钢毛利持续扩大。今年 1 季度,热卷和冷轧平均吨毛利高达 650 元/吨和 993 元/吨,均处于历史高位。高毛利刺激钢厂开足马力生产,根据数据显示,3 月中上旬,样本热轧和冷轧板卷钢厂产能利用率分别达到春节后最高的 85.70%和 85.15%,其中冷轧厂开工率创 2015 年来新高。今年一季度螺纹、热卷、冷轧平均产能利用率分别为 58.65%、84.35%、82.37%,同比分别-5.46%,4.45%、3.55%。产能利用率的情况反映了今年板材的供给增加较多。另外,由于冷轧产品的附加值较高,近两年钢企积极布局,根据不完全统计,仅2016 年就有 8 个项目投产,涉及新增产能 1360 万吨,相对 2015 年冷轧整个产线 1.23亿吨的总产能,增产比例超过 11%,也预示着冷轧的供应将增多。去年供给侧改革以及打击“地条钢”虽然成效显著,但重点针对的是以建筑钢材为主的中小钢厂,板材产能受影响较小。

2007-2017/05板材吨钢毛利

数据来源:公开资料整理

2015/05-201705钢材产能利用率

数据来源:公开资料整理

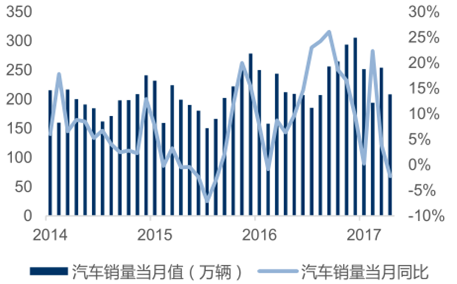

下游汽车需求不及预期。需求端虽然家电产销数据依然不错,但受汽车购置税由5%回升至 7.5%影响,汽车销售增速已明显下滑。据数据显示,今年 4月乘用车零售为 208.40 万台,同比下降 2.24%,前 4 月累计零售同比增幅缩窄至 4.58%,显著低于市场预期。汽车销售的低迷同样也拖累了汽车用钢的需求,导致冷轧板近期跌幅最大。

2014-2017/04乘用车销量情况

数据来源:公开资料整理

2014-2017/04乘用车累计销量情况

数据来源:公开资料整理

2、利率上行,钢价高位,资金成本飙升倒逼产业链降价去库存

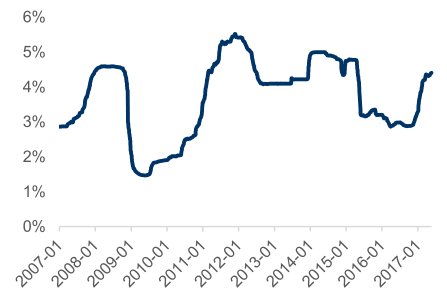

2016 年10月以来,利率持续上行,影响钢厂的资金成本。我国钢企由于负债率高,财务费用早已成为企业的一项重要成本,并且还本付息的压力,对钢厂生产和销售的影响巨大。2016 年中钢协会员企业财务费用为 891 亿元,吨钢财务费用超过了 140 元,比金融危机前吨钢增加近 100 元财务费用,占到了三项费用的 35%,这还是在 2016 年大部分时间利率水平较低的大环境下。2016 年10 月以来,利率持续上行,6 个月 Shibor 利率已飙升至 4.413%,较 2016 年 3 月最低点上行约 155 个 BP,较 2016 年全年平均值上升约143 个 BP。虽然银行间市场利率的大幅上行暂时未明显传导到实体企业的生产经营方面,但未来仍会在贷款基准利率下浮、债券、短融等方面影响钢厂的资金成本。同时,利率上行对金融市场的冲击尤其显著,期货市场螺纹钢等合约价格均大幅下跌拖累现货,并且跌幅远大于现货。

2007-2017/05六个月 Shibor利率

数据来源:公开资料整理

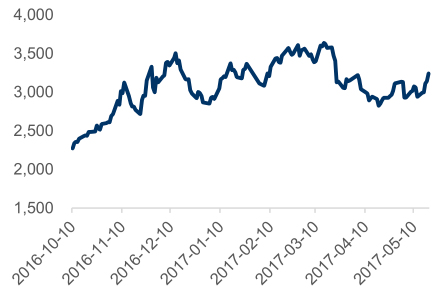

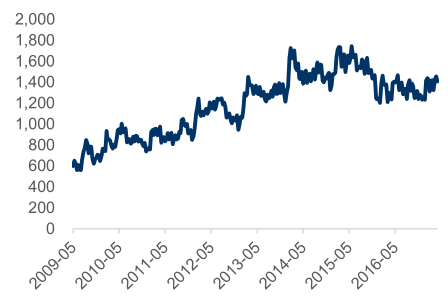

2016/10-2017/5螺纹钢期货收盘价

数据来源:公开资料整理

资金成本对于贸易商的影响更大,因为钢贸商一直以来的主要功能之一,就是帮下游客户垫资。无论是买货囤库存、长协户的定金还是做托盘的保证金,都对资金成本相当敏感。今年一季度钢价较去年同比上涨 30%以上,加之利率的上升,据测算,现在贸易商囤1 吨库存所占用的资金成本要增加近一倍!而银行近几年大力压降产能过剩行业的信贷投放,去年更是要求钢铁行业贷款总规模下降 20%,因此即使是龙头钢企,也很难新增贷款规模。银行在压缩贷款规模的同时,也在缩短贷款期限, 据了解,唐山地区国企钢贸公司,过去贷款期限可以长达半年,而现在只有一个月!

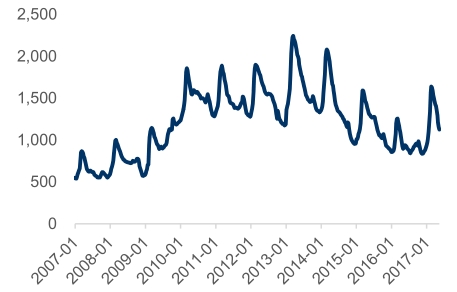

资金成本飙升倒逼产业链降价去库存。经过了去年“冬储”积极地补库存之后,钢材社会库存和钢厂库存均较 2016 年同期有大幅提高,虽然库存的绝对水平在过去几年的历史上来看仍处于较低位置,但资金成本的飙升对贸易商和钢厂的心态仍有较大负面影响,加上板材供需情况恶化和冬储低价资源较为丰富,贸易商和钢厂大幅降价去库存。

2007-2017/05钢材社会库存 (万吨)

数据来源:公开资料整理

2009/05-2017/04 钢材企业库存(万吨)

数据来源:公开资料整理

从结果上来看,钢价有大幅回调,长材库存水平快速下降,已到 2016 年同期水平,表明基建和地产的真实需求确如经济数据表现的那样强劲。而板材库存春节后几乎未见明显下降,需求低于市场预期。

2014-2017/04房地产投资完成额

数据来源:公开资料整理

2014-2017/04基础设施建设投资

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国板材行业市场竞争态势及未来前景展望报告

《2023-2029年中国板材行业市场竞争态势及未来前景展望报告》共十四章,包含2023-2029年中国板材行业前景调研,2023-2029年中国板材企业投资规划建议与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。