运动营养产品中,消费者主要消费的是蛋白粉,其中动物蛋白中的乳清蛋白是最优质的蛋白粉。健身人群因为补充能量和增强肌肉的需求,成为了蛋白粉的主要消费人群。中国健身俱乐部和会员人数近年来保持了双位数的增长,整个健身产业处在高速发展的阶段。虽然和美国等发达国家比较,中国健身产业的差距比较明显,但是随着健身意识的提高以及健身俱乐部和健身会员人数的不断增高,中国健身产业将会不断发展,从而带动蛋白粉的消费。

一、运动营养市场蛋白粉为主

GB/T24154-2009《运动营养食品通则》对于运动营养食品做出了明确解释,运动营养食品指的是补充或满足人体运动特殊需求的营养物质的食品。因此运动营养食品是为满足运动人群的生理代谢状态、运动能力及对某些营养成分的特殊需求专门加工的食品。

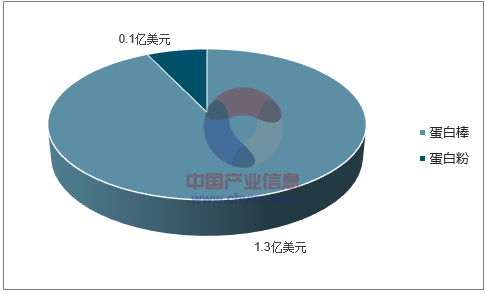

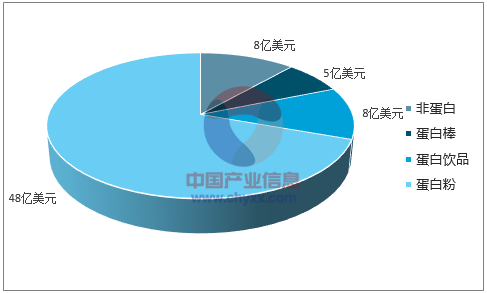

运动营养品中蛋白粉一家独大。以产品功能和形态分类,运动营养品可以分为运动饮料、运动食品和运动营养补充剂。运动饮料一般指维生素饮料、电解质饮料和加蛋白饮料等。运动食品常见的是蛋白棒。运动营养补充剂以蛋白粉为主。2015年中国运动营养品细分市场中蛋白粉市场规模有1.3亿美元,市场占有率超过90%。对比北美地区运动营养产品的数据可知,非蛋白、蛋白棒和蛋白饮品也具有一定的市场空间,不过运动营养品主要还是以蛋白粉为主。

2015年中国运动营养品细分产品规模(亿美元)

数据来源:公开资料整理

2015年北美运动营养品细分产品规模(亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国保健品市场供需预测及投资战略研究报告》

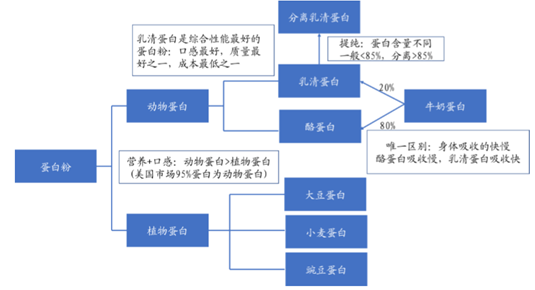

市场上的蛋白粉绝大部分以动物蛋白为主,其中乳清蛋白综合来看最好。蛋白粉可以分为动物蛋白和植物蛋白,由于营养和口感动物蛋白都优于植物蛋白,美国市场上95%的蛋白粉产品为动物蛋白。植物蛋白可以按照提取蛋白的植物不同分为大豆蛋白、小麦蛋白和豌豆蛋白等等,中国国内常见的植物蛋白以大豆蛋白为主。动物蛋白可以分为乳清蛋白和酪蛋白,乳清蛋白和酪蛋白都是从牛奶蛋白中提取出来的,唯一的区别在于酪蛋白身体吸收较慢,乳清蛋白吸收较快。由于乳清蛋白口感最好、质量较好、成本低廉并且容易吸收,被称作综合性能最好的蛋白粉。

主要蛋白粉分类和特点

数据来源:公开资料整理

二、健身意识逐渐兴起,蛋白粉消费增长可期

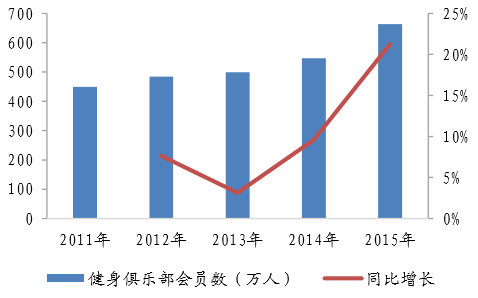

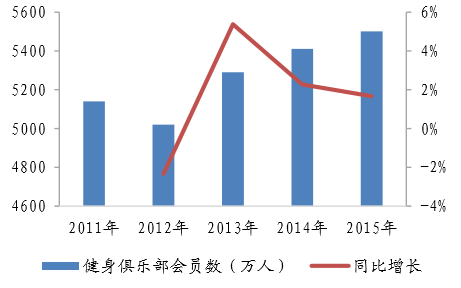

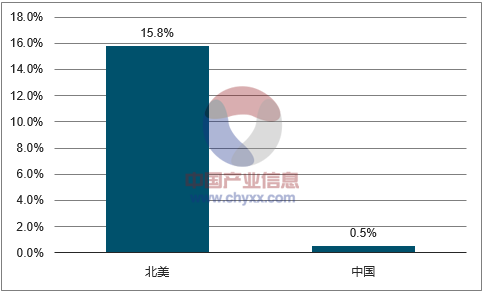

随着健身运动的兴起和健康意识的提高,人们对于蛋白粉的需求和消费将会持续增长,其中健身人群将是蛋白粉的主要消费群体。健身人群食用蛋白粉的原因是蛋白粉可以补充营养,从而使得身体能够跟上训练节奏。其次,在健身时候,原有的肌肉组织被破坏,通过补充蛋白质过程,原先的纤维会慢慢变大,使得肌肉更有力量。因此,健身人群将会是蛋白粉的主要消费群体。2015年,中国的健身俱乐部数量实现双位数的同比增长,总数量超过4000家。健身俱乐部会员数量也从2011年的449万人增加到2015年的663万人。虽然中国健身俱乐部数量和会员数都在快速增长,但相比美国超过36000家的俱乐部以及5500万的会员数量,中国健身人数还有极大的增长空间。另外对比中国和北美的健身会员渗透率也可以看出,中国的健身人数占比极小。因此,在健身运动兴起和健康意识不断提高的今天,中国健身人群将会持续增长,并带动蛋白粉的消费。

2011-2015年中国健身房俱乐部数量

数据来源:公开资料整理

2011-2015年中国健身俱乐部会员数量

数据来源:公开资料整理

2011-2015年美国健身房俱乐部数量

数据来源:公开资料整理

2011-2015年美国健身俱乐部会员数量

数据来源:公开资料整理

中国和北美健身会员渗透率比较

数据来源:公开资料整理

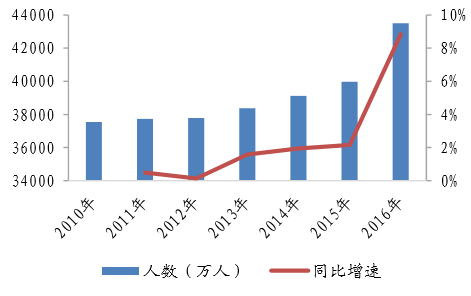

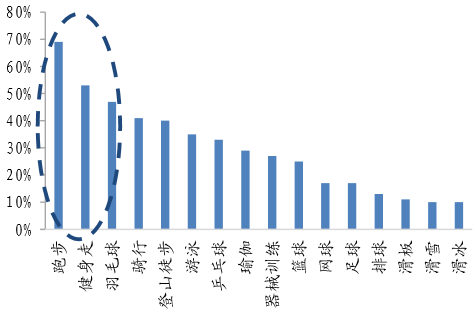

2010年至2016年,中国经常运动锻炼人群从3.7亿人增加至4.3亿人,其中人们经常参与的运动方式以跑步、竞走和羽毛球为主。

中国经常参加体育锻炼的人数持续增加

数据来源:公开资料整理

中国人常参与运动以跑步、竞走和羽毛球为主

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国蛋白粉行业竞争现状及市场需求潜力报告

《2024-2030年中国蛋白粉行业竞争现状及市场需求潜力报告》共十三章,包含蛋白粉企业竞争策略分析,蛋白粉企业竞争分析,蛋白粉行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国蛋白粉供需趋势分析:线上占比走高,消费者规模拓宽,蛋白粉产需持续向好[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2020年中国蛋白粉行业深度分析(附产业链、市场规模及未来预测、企业分析图表)[图]](http://img.chyxx.com/2020/12/20201231134307.png?x-oss-process=style/w320)