一、沥青价格走势分析

由于沥青的原料是石油,沥青价格与国际石油价格具有正向关系。由于2015年以来的国际石油业资本投资预算出现大幅减少,使得全球新发现的石油地质储量仅30亿桶,为60年以来最低水平。同期存在的新石油开发项目的延迟、新石油管输项目减少等不利因素的共同作用,将导致国际石油市场在中长期范围内出现供应不足的可能,从而使国际石油价格出现一定的上涨趋势,带动作为炼油副产品的沥青价格在中长期范围内存在着价格上涨的可能,目前国际石油现货价平均价格指数较去年同期增长30%左右。此外,受OPEC限产协议影响,截至目前,国际原油价格较去年同期反弹30%左右,因此,从供给角度来看,目前受全球国际经济增长乏力影响,石油能源需求可能依旧处于相对低迷的态势,石油加工量短期内出现大幅增长的可能性较低,沥青作为石油加工副产品其供给亦不会出现明显增长。而从需求角度讲,受公路建设投资加速、国家城镇建设规划以及高速公路大修,可能会导致我国沥青需求略高于供给增长,因此未来沥青价格有望呈现稳中有升的态势。

全球原油价格和我国沥青价格走势对比图(美元/桶)

数据来源:公开资料整理

我国石油沥青进出口平均价格(美元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国沥青市场深度调研及投资战略研究报告》

二、沥青表观消费量

2016年全国石油沥青整体消费量创出历史新高,沥青表观消费量达到3739.63万吨,同比增加1.57%,比1997年增长708.66%,年平均增长率为10.85%。

我国沥青表观消费量历年走势图(万吨)

数据来源:公开资料整理

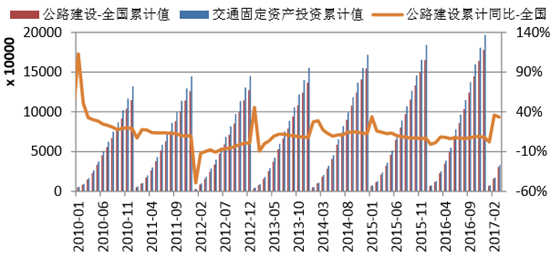

三、公路建设投资提速利好沥青行业发展

2017年1-3月我国公路建设固定投资3054.85亿元,同比增加33.45%,占交通业固定资产投资的92.11%;且自今年2月开始,我国公路建设投资力度快速提升,由原有增速不到10%提升至30%以上。此外,根据国家新型城镇化规划(2014-2020年),到2020年,城镇化率达到60%左右,努力实现1亿左右农业转移人口在城镇落户,而目在我国457.73万公里的公路总里程中,超过87%的公路为低等级的农村路,急需拓宽和进行白加黑提升通行能力改造。因此未来国家城镇化将持续提速和公路规划建设带来的新增基础设施投资将持续拉动下游沥青需求。

我国交通业和公路建设固定资产投资走势图(万元)

数据来源:公开资料整理

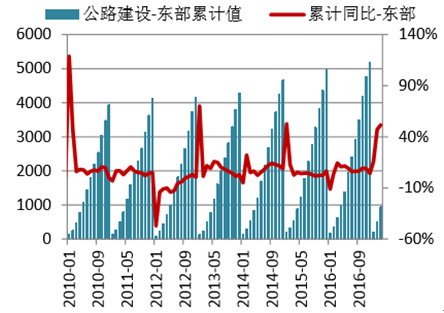

四、京津冀一体化和“一带一路”加速沥青业务发展

截至2015年底,我国公路总里程达到457.73万公里,其中,高速公路12万公里(里程居世界第一位)、一级公路8.54万公里,二级公路34.84万公里。但是我国已建高等级公路的设计年限和标准远远低于发达国家,造成后续养护和改扩建任务繁重,公路养护里程446.56万公里,占公路总里程97.6%,而沥青相对水泥而言,其后期维护成本较低,由于可以反复利用其能耗和资源利用率更高,因此由于超载或使用保养不当造成的现有公路大量大修或者品质提升的需要,都将进一步刺激下游沥青需求。

受“一带一路”战略影响,西部地区基础设施建设投资增速可观,2010年以来,西部地区公路投资额超过东部地区和中部地区,根据最新数据显示,2017年1-3月我国西部地区公路投资额1456.53亿元,占总公路投资额的47.68%,同比增加25.32%,年均复合增长率12.24%。

我国西部地区公路建设投资额历年走势图(万元)

数据来源:公开资料整理

我国东部地区公路建设投资额历年走势图(万元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国沥青行业市场供需态势及发展前景研判报告

《2024-2030年中国沥青行业市场供需态势及发展前景研判报告》共十二章,包含中国沥青行业代表性企业布局案例研究,中国沥青行业市场前景预测及发展趋势预判,中国沥青行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。