1 、医疗器械行业发展概况

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。医疗器械行业涉及生物医药、化学、机械、电子、塑料、信息等多个领域,是一个多学科交叉、知识密集、资金密集的技术型产业。

相关报告:智研咨询发布的《2017-2023年中国医疗器械市场深度研究及投资战略研究报告》

(1) 全球医疗器械产业稳步增长

随着经济发展、人口增长、社会老龄化程度提高以及人们保健意识不断增强,全球医疗器械市场需求持续增长,医疗器械行业已成为当今世界发展最快的行业之一。

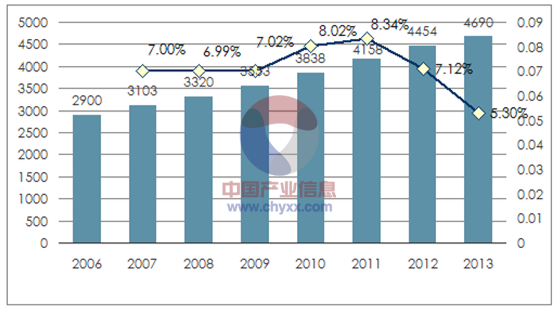

据欧盟医疗器械委员会的统计,全球医疗器械销售规模从 2006 年的 2,900亿美元增长至 2013 年的 4,690 亿美元,复合增长率达到了 7.1%。

2006-2013年全球医疗器械销售规模及走势

资料来源:公开资料、智研咨询整理

(2)我国医疗器械行业呈快速发展

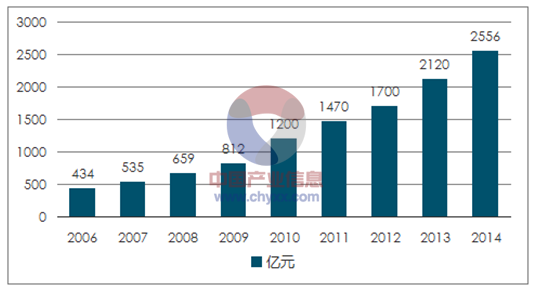

中国医疗器械产业的发展令世界瞩目,产业整体步入高速增长阶段,市场销售总规模从 2006 年的 434 亿元发展到 2014 年的 2,556 亿元,增加了将近 5 倍。

中国医疗器械市场销售规模增长趋势

资料来源:公开资料、智研咨询整理

经过多年的持续高速发展,中国医疗器械产业已初步建成了专业门类齐全、产业链条完善、产业基础雄厚的产业体系,成为我国国民经济的基础产业、先导产业和支柱产业。2015 年我国医疗器械市场总规模约为 3,080 亿元,医疗器械市场总规模占同期我国医药市场总规模的比例低,且低于世界平均水平,未来仍有较广阔的发展空间。

2 、体外诊断行业发展概况

(1)全球体外诊断行业

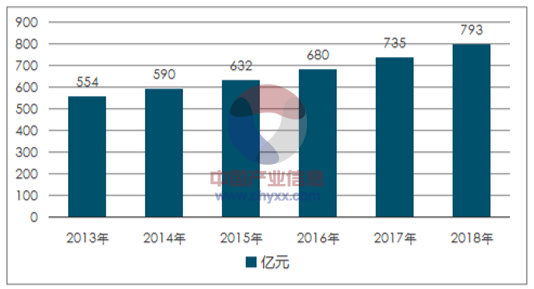

2013 年全球体外诊断市场规模已经达到 554 亿美元,预计到 2018 年可达到793 亿美元。得益于科技的不断进步和市场需求的日益增长,全球体外诊断市场将持续增长,预计在 2018 年前将保持 7%的年复合增长率。

2013-2018年全球体外诊断市场规模

资料来源:公开资料、智研咨询整理

从区域市场格局看,2014 年,最大的体外诊断市场为北美地区,占 44%,西欧市场占 30%,日本占 11%。中国由于人口基数大、经济增速高,随着近几年医疗保障投入和人均医疗消费支出持续增长,体外诊断市场发展迅速,但占据的市场份额依然很小,仅为 2%。

从市场细分看,按照诊断方式分,免疫诊断占 23%、生化诊断占 17%、血液诊断占 10%、分子诊断占 11%、其他诊断占 39% 。

从应用领域看,体外诊断市场可细分为感染性疾病、糖尿病、癌症、心脏病、自身免疫性疾病、肾脏病、药物检测和 HIV/AIDS 检测等。

(2)中国体外诊断行业

2009 年,国内体外诊断行业的市场规模约为 108 亿元,到 2015 年已增长到440 亿元左右。据中国医疗器械协会体外诊断系统专业委员会预计,未来 5 年我国的体外诊断市场规模年均增幅将在 15%-20%之间。

从我国的市场细分看,按照诊断方式分,免疫诊断占 35%、生化诊断占 32%、血液诊断占 15%、分子诊断占 5%、其他诊断占 13% 10 。与全球市场细分构成比较,我国其他诊断产品市场份额仅为 13%,小于全球市场的 39%,未来还有较大的提升空间。

从人均产品消费看,2013 年,中国体外诊断产品人均年使用量仅为 1.5 美元,而同期发达国家人均使用量则达到 25~30 美元 11 ,这表明,中国体外诊断市场未来还有很大的发展空间。

3 、POCT 行业发展概况

POCT 属于体外诊断行业的细分领域,是近年来体外诊断行业发展较快的细分领域之一。

(1) POCT 产品主要应用领域

POCT 产品主要的应用领域

资料来源:公开资料整理

(2) POCT 行业市场情况

①全球 POCT 行业市场情况

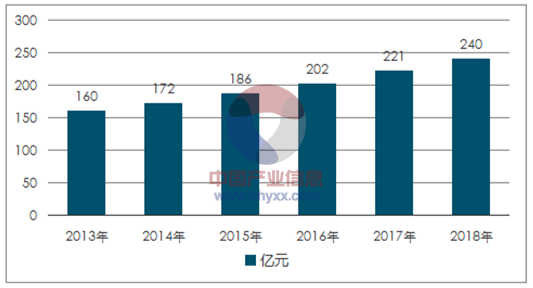

POCT 市场在全球范围内稳定发展,2013 年市场规模已达 160 亿美元,预计2018 年市场规模将达 240 亿美元,在 2018 年之前将保持 8%的年复合增长率。

2013-2018年全球POCT市场规模

资料来源:公开资料、智研咨询整理

在市场格局方面,2013 年美国地区市场规模达 75 亿美元,占比为 47%,成为全球最大的 POCT 消费区域;欧盟市场规模达 48.7 亿美元,占比为 30%,成为第二大 POCT 消费区域。发展中国家近年来增长迅速,尤其是中国和巴西的市场增长将会成为世界市场规模扩大的主要动力。

在产品需求发展方面,由于 POCT 产品的下游需求增长各异和技术的发展成熟度不同,各细分领域出现了分化。近年来,血糖检验类 POCT 产品由于技术和商业推广都较为成熟,需求占比逐步下滑;心脏标志物、传染性疾病和凝血类POCT 产品需求占比则逐步上升。

2011 年全球心血管类疾病检测 POCT 产品的市场规模为 12.4 亿美元,预计到 2018 年可达 28.7 亿美元,到 2018 年之前,年均增长率将超过 12%。

2011年-2018年全球心血管类疾病检测POCT产品市场规模

资料来源:公开资料、智研咨询整理

②我国 POCT 行业市场情况

POCT 在我国尚处于发展初期,整体市场规模相对美国、欧盟等发达国家依然偏小。我国人口众多,地区发展不均衡,医疗资源差异较大,是 POCT 潜在的巨大市场。

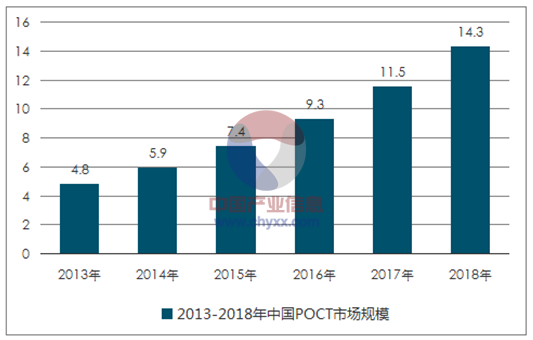

2013 年我国 POCT 市场规模达到了 4.8 亿美元,占全球市场的比重由 2007年的 3%上升至 2013 年的 7%;预计到 2018 年,我国 POCT 市场规模可达 14.3亿美元,未来几年将保持 20%以上的年复合增长率。

2013-2018年中国POCT市场规模

资料来源:公开资料、智研咨询整理

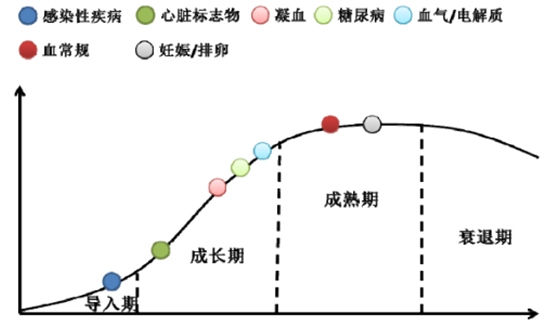

在我国,POCT 产品主要包括心脏标志物、糖尿病、感染性疾病、血气/电解质、妊娠/排卵、凝血、血常规等类别,其中妊娠/排卵和血常规类 POCT 检测产品发展较为成熟,其他产品还处于导入和成长期。具体如下:

资料来源:公开资料整理

(四)行业竞争情况

1 、全球市场竞争情况

从企业竞争看,经过多年发展,全球体外诊断已成为拥有数百亿美元庞大市场容量的朝阳行业,产业发展成熟,市场集中度较高,形成了一批著名跨国企业集团,包括 Roche(罗氏)、美国 Abbott(雅培)、德国 Siemens(西门子)、美国Johnson & Johnson(强生)等。这些企业具有产品线丰富、质量稳定、技术含量高和设备制造精密等优势,不仅包括各类体外诊断试剂,还包括各类诊断仪器以及与之相关的医疗技术服务,在全球体外诊断市场处于领先地位。

2 、国内市场竞争情况

我国体外诊断产业仍处于成长期,国内行业集中度较低,厂家数量多,且大部分为中小企业,产品品种少,主要为试剂厂商,辅以代理国外仪器。国内企业市场割据竞争的格局较为明显,实力较强的综合性企业较少,行业内排名靠前的企业主要是在某一领域具备竞争优势。

国际知名体外诊断产品厂商依靠其产品质量、品牌知名度以及国内销售服务商的优质服务,受到国内医疗机构的广泛认同,其产品在三级医院等国内高端市场占据主流市场地位,且产品价格普遍高于同类国产产品。

虽然,我国体外诊断厂商在国内高端市场竞争力相对较弱,但在区域市场、部分体外诊断细分领域和产品成本价格上具有优势。凭借高性价比的产品,国内企业在中低端体外诊断市场具备了一定的竞争力。

随着国内企业在高端体外诊断产品研发方面的投入不断增加和国家相关鼓励政策的推进实施,我国体外诊断产品技术研发能力和精密电子设备制造能力将大幅提升,部分国内企业在 POCT 等体外诊断细分产品领域已经接近或部分达到国际先进水平,逐步打破了国外企业体外诊断产品在国内高端市场的垄断格局。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国医用Ⅹ光机行业市场竞争态势及未来前景研判报告

《2025-2031年中国医用Ⅹ光机行业市场竞争态势及未来前景研判报告 》共十四章,包含医用X光机重点企业运营分析,2025-2031年中国医用X光机产业投资机会和投资战略分析,医用X光机行业商业模式分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询