(1)行业保持较快的发展速度

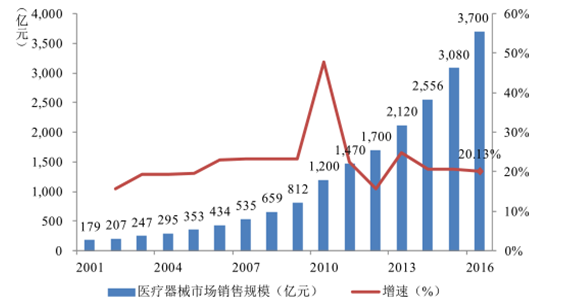

近几年来,我国医疗器械行业市场规模持续发展。中国医药物资协会医疗器械分会的数据显示,2016 年中国医疗器械市场销售规模为 3,700 亿元,较 2015年的 3,080 亿元增长了 20.13%。

2001-2016 年我国医疗器械市场销售规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国医疗器械市场深度研究及投资战略研究报告》

经过多年的持续高速发展,中国医疗器械产业已初步建成了专业门类齐全、产业链条完善、产业基础雄厚的产业体系,成为我国国民经济的重要组成部分。近年来,全国医疗机构数目的稳步增长,而且这种趋势具有一定稳定性,未来几年将带来大量的医疗基础设施投入,医疗器械作为医疗基础设施的一部分,必然会受益于整个行业扩容所带来的利好,医疗器械的生产企业也将显著受益。

在国内销售医疗器械的主要渠道是医院、药店及专业的医疗器械店。2016年,我国医疗器械市场 3,700 亿元的销售规模中,医院市场与零售市场的销售额分别为 2,690 亿元与 1,010 亿元,占比分别为 72.70%与 27.30%,其中,零售市场中电子商务渠道的销售占比约为 36%。

2014 年以来,医疗器械电子商务快速发展,互联网药品经营牌照的数量快速增加,传统零售门店的销售额在 2014 年增长速度较为缓慢,整个家用医疗器械零售市场的增量几乎全部被电商占据。销售渠道与销售模式的变化也对医疗器械行业的发展起到促进作用。

(2)我国医疗器械行业具有较大的发展潜力

虽然我国医疗器械产业整体发展势头迅猛,但仍无法充分满足国内市场需求,部分高端医疗器械主要依赖进口,与世界医疗器械工业强国仍存在不小差距。2016 年我国医药市场总规模约为 14,774 亿元,医药和医疗器械消费比为 1:0.25。全球医药和医疗器械的消费比例约为 1:0.70,而欧美日等发达国家已达到 1∶1.02。从国际经验上来看,未来我国医疗器械市场仍有较广阔的成长空间。

我国医疗器械市场潜力巨大且活跃。国家医改政策的导向和国内医疗卫生机构装备的更新换代需求,促使中国成为巨大的医疗器械消费市场。在市场需求的刺激和中国经济持续稳定增长的背景下,我国的医疗器械产业发展迅速,在整个医疗行业中的重要地位越发凸显,正遵循着发达国家逐步“重器械、轻药品”的路径发展。

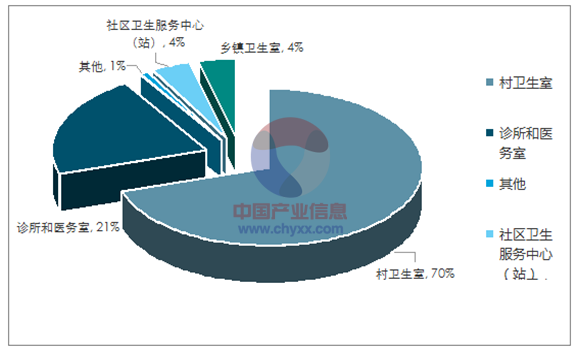

(3)医疗器械市场向基层医疗市场下沉

截至 2015 年末,我国基层医疗卫生机构 92.08 万个,占我国医疗卫生机构总数的 93.62%,保持稳步增长的态势,其中,政府办基层医疗卫生机构 11.75万个。我国基层医疗卫生机构的构成如下图所示:

我国基层医疗卫生机构的组成情况

资料来源:公开资料、智研咨询整理

根据新医改的相关方案,卫生部会同国家发改委将投资 1,000 亿元,支持建设全国约 2,000 所县医院、5,000 所中心卫生院和 2,400 所社区卫生服务中心,并对基层医疗卫生机构中的装备配置开展医疗器械集中采购工作。基层医改推动了各级政府把更多的财力、物力投向基层,基层医疗卫生服务体系在健康管理、常见病、多发病诊疗中应发挥主体作用。基层医改的方向是回归公益性、立足保基本,随着医保覆盖面的扩大和基层看病报销比例的提高,基层医疗机构的市场空间有望迎来较快增长,基层医疗器械市场将迎来较好的发展机遇。(4)国家法规与政策促进行业进一步规范发展

2014 年以来,我国医疗器械领域不断出台新的法律法规与政策文件,国务院第 39 次常务会议修订通过了《医疗器械监督管理条例》,国家食品药品监督管理总局完成了 5 部部门规章以及众多规范性文件的发布,这些法律法规与政策文件将对行业的规范发展起到较强的推动作用。

2014 年以来,我国积极推动社会办医,重点解决社会办医在准入、人才、土地、投融资、服务能力等方面政策落实不到位和支持不足的问题。优先支持社会资本举办非营利性医疗机构,努力形成以非营利性医疗机构为主体、营利性医疗机构为补充的社会办医体系。以往公立医院购买大型医疗设备,需要层层报批,但作为社会资本办医,购买医疗设备无需再进行申报、审批,这将有效刺激医疗设备的应用。

未来 8 年,将推出涉及金额高达 4,000 亿元的七大医疗体系重大专项一事,其中有 1,090 亿元被明确用在了县医院建设。众多医疗器械监管法规及行业政策的出台,为医疗器械行业的发展奠定了坚实的基础,引导行业摆脱粗放增长阶段,向规范化发展的方向前进。

(5) 、医用耗材市场概况和发展趋势

医用耗材,是指在为病人治疗过程中使用的医用卫生材料。一次性医用耗材的主要特点为一次性使用,不能重复使用。医用耗材定义非常广泛,但主要可以分为血液净化耗材、静脉输液耗材、肌肉注射耗材、骨科耗材、麻醉耗材、护创敷料耗材、手术卫生用品等。具体的常见产品有透析器、透析液、透析管路、中心静脉导管、输液接头、延长管、灌流器、针筒、输液器等。

近年来全球一次性医用耗材贸易市场规模年增幅保持在 10% 左右。美国是全球最大的医疗器械市场,也是最大的一次性医用耗材市场,其一次性医用耗材产品销售额约占全球一次性医用耗材市场销售额的 40%,欧洲则为全球第二大一次性医用耗材市场。在美国、欧洲等发达国家和地区,一次性医用耗材销售额已占其医疗器械市场总销售额的 45% 左右。

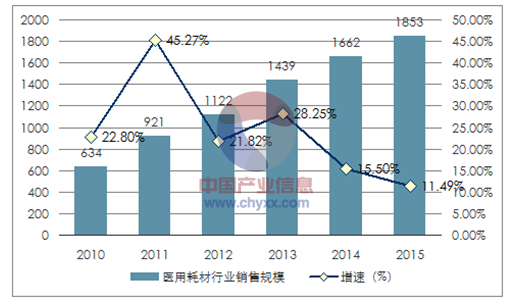

在我国医疗器械行业快速增长的大背景下,我国医用耗材行业快速发展。2015 年我国医用耗材行业销售规模达 1,853 亿元,同比增长 11.49%。2010 至 2015 年间,我国医用耗材行业销售规模年复合增长率为23.92%,行业呈现快速扩张的态势。2010 年至 2015 年间,我国医用耗材行业销售规模及增速如下图所示:

2010-2015 年我国医用耗材行业销售规模及增速

资料来源:公开资料、智研咨询整理

随着医疗卫生机构数量、诊疗人数、卫生费用的增长,我国医用耗材市场有望保持较高的增长速度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。