国内企业 OLED 投资亦进入加速阶段,继京东方、信利、深天马、黑牛食品(国显光电)、 上海和辉披露 OLED 投资计划后,华星光电也于今年 3月 31 日披露了 OLED 投资计划:拟 在武汉投资建设一条月产能达到 4.5 万张的第 6 代 LTPS-AMOLED 柔性显示面板生产线, 项目拟于 2017年6月 30 日前开工建设,2020 年实现量产,总投资约 350 亿元。 从新产线建设情况看,今年 4月 20 日和 5月 11 日,深天马和京东方的 6 代 OLED 产线相 继点亮,预计年底两条产线均可以量产。明年国产 OLED 屏幕或将上量,带动 OLED 面板 发展及相关产业链投资进入新发展阶段。

从需求端看,智能手机端是目前 OLED 最大的潜在应用市场。目前全球智能手机领军企业 三星和苹果都已经/开始大规模采用 OLED 屏幕,预期 OLED 屏幕将取代 LCD 成为智能手 机主流屏幕选择。

相关报告:智研咨询发布的《2017-2022年中国OLED(有机发光二极管)市场运行态势及投资战略研究报告》

近一年来国内发布的 OLED 手机

手机品牌 | 发布日期 | 价格(元人民币) | OLED屏幕类型 |

华为P9 plus | 2016年4月 | 3988 | AMOLED硬屏 |

华为荣耀NOTE8 | 2016年8月 | 2499 | AMOLED硬屏 |

华为MATE9 PRO | 2016年11月 | 4699 | AMOLED软屏 |

华为P10 plus | 2017年2月 | 4328 | AMOLED软屏 |

OPPO R9 | 2016年3月 | 2289 | AMOLED硬屏 |

OPPO R9 PLUS | 2016年3月 | 3299 | AMOLED硬屏 |

OPPO R9S | 2016年10月 | 2799 | AMOLED硬屏 |

VIVO X6S | 2016年4月 | 1980 | AMOLED硬屏 |

VIVO X6S PLUS | 2016年4月 | 2099 | AMOLED硬屏 |

VIVO X7 | 2016年5月 | 2498 | AMOLED硬屏 |

VIVO X7 PLUS | 2016年5月 | 2550 | AMOLED硬屏 |

VIVO XPLAY6 | 2016年11月 | 4498 | AMOLED软屏 |

VIVO X9 | 2016年11月 | 2798 | AMOLED硬屏 |

红米PRO | 2016年7月 | 1699 | AMOLED硬屏 |

小米NOTE2 | 2016年10月 | 3299 | AMOLED软屏 |

小米6 | 2017年4月 | 2499 | AMOLED软屏 |

数据来源:公开资料整理

我们认为,未来伴随智能手机市场趋向饱和,差异化和特色化成为智能手机厂商保持产品 竞争力的方式所在,外加苹果、三星等智能机龙头采用 OLED 屏带来的“学习效应”,预期 未来 OLED 屏将越来越多的在中高端国产智能机上采用。我们预测国内品牌 OLED 手机出 货量将从 2015 年的 5%逐步提升至 2020 年的 40%,到 2020 年,OLED 手机显示屏或成为 国内中高端智能手机的标准配置。

全球 OLED 屏幕智能手机市场增速

(亿部) | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

三星手机销量 | 3.2 | 3.2 | 3.3 | 3.4 | 3.5 | 3.6 |

三星OLED手机占比 | 50% | 55% | 60% | 65% | 70% | 75% |

三星OLED手机预测 | 1.6 | 1.8 | 2.0 | 2.2 | 2.4 | 2.7 |

苹果手机销量 | 2.3 | 2.3 | 2.5 | 2.6 | 2.7 | 2.8 |

苹果OLED手机占比 | 0% | 0% | 40% | 90% | 100% | 100% |

苹果OLED手机预测 | 0.0 | 0.0 | 1.0 | 2.4 | 2.7 | 2.8 |

其他品牌手机销量 | 7.4 | 9.0 | 9.9 | 10.9 | 12.0 | 13.2 |

其他品牌OLED手机占比 | 5% | 10% | 15% | 20% | 30% | 40% |

其他品牌OLED手机预测 | 0.4 | 0.9 | 1.6 | 2.2 | 3.4 | 5.3 |

全球手机销量 | 13 | 14.5 | 15.8 | 16.9 | 18.2 | 19.6 |

OLED屏幕手机占比 | 15% | 18% | 28% | 40% | 48% | 55% |

OLED手机需求 | 2.0 | 2.7 | 4.5 | 6.8 | 8.7 | 10.8 |

市场需求增速 | - | 35% | 68% | 52% | 29% | 23% |

数据来源:公开资料整理

除了智能手机外,OLED 屏凭借其轻薄、低延迟、高对比度、柔性等特点,还广泛应用在 电视面板、平板电脑、笔记本电脑、可穿戴设备(智能手表)、VR 设备、车载中控面板等 新兴应用领域。我们预计到 2020 年全球全年 OLED 消耗达 2156 万平米,是 2015 年 370 万平米的 5 倍多,年需求复合增速在 38%。

从供给端看,目前三星占据全球 99%的 OLED 手机显示屏产能,而 LG Display 占据着全球 绝大多数 OLED 电视面板产能。目前全球 OLED 产能处于供不应求阶段,以手机为例,三 星优先自身自有品牌 OLED 供应,国内手机厂即便想做 OLED,受限于产能也没办法大规 模采用。而实际上明年苹果可能只在一款机型上采用 OLED,也是受到全球 OLED 产能不 足的限制。 未来 OLED 手机面板产能被三星独占的局面或将得以缓解:从相关公司信息汇总我们看到, 除了三星、LG Display 通过改建既有 LCD 厂房/兴建新厂房大举扩产 OLED 产线外,包括 日本 JDI、夏普,中国京东方、天马、华星光电、和辉光电、国显光电、信利国际等企业 也在大举扩产(详见下表)。根据汇总的各企业的扩产计划,如果按照面积换算,2015 年 全球 OLED 供给量在 459 万平米,2016-2020 年进入 OLED 扩产高峰,2016-2020 年全球 OLED 产能增速(按面积算)分别在 62%、58%、49%和 30%和 30%,到 2020 年全球 OLED 供给量达到 2953 万平米。

2015-2020 年各大 OLED 企业生产 OLED 显示屏年产能(万平米)

工厂名 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

三星 | 215 | 262 | 329 | 396 | 600 | 730 | 843 | 989 |

LG Display | 5 | 34 | 64 | 236 | 327 | 524 | 666 | 970 |

JDI | 0 | 0 | 0 | 10 | 13 | 45 | 62 | 62 |

Sharp | 0 | 0 | 0 | 2 | 3 | 52 | 100 | 100 |

京东方 | 26 | 31 | 36 | 36 | 68 | 117 | 198 | 279 |

天马 | 0 | 0 | 9 | 19 | 68 | 119 | 145 | 167 |

信利 | 0 | 0 | 0 | 6 | 24 | 24 | 24 | 24 |

华星光电 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 99 |

和辉光电 | 0 | 0 | 5 | 12 | 28 | 66 | 114 | 114 |

昆山维信诺 | 0 | 0 | 0 | 9 | 23 | 51 | 100 | 132 |

友达 | 16 | 16 | 16 | 16 | 16 | 16 | 16 | 16 |

合计 | 262 | 343 | 459 | 743 | 1171 | 1743 | 2268 | 2953 |

增速 | - | 31% | 34% | 62% | 58% | 49% | 30% | 30% |

数据来源:公开资料整理

按照柔性 OLED 85%的理想良率和 90%的切割效率估算,到 2020 年,全球 OLED 有效产能 (理论计算产能 x 切割良率 x 生产效率) 大约在 2259 万平米。按照 1.2.1 节的需求测算 (2159 万平米),整体市场供需基本处于产能偏紧状态(实际上由于很多新线处在爬坡期, 实际良率可能没那么高)。

OLED 市场供需关系

数据来源:公开资料整理

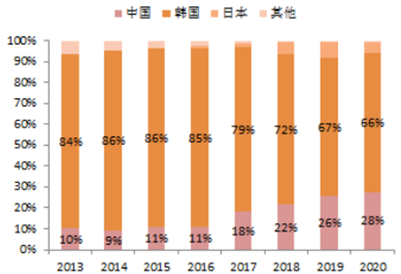

从 OLED 面板供给来看,国内大陆企业扩产速度相对于中国台湾和日本等传统 LCD 龙头 企业扩产速度来得快得多:2015年,国内OLED总产能仅相当于全球OLED总产能的9%, 2015-2020 年,根据披露出来的扩产速度,我国 OLED 产能复合增速预计在 75%,远高 于全球 OLED 产能增速 45%。预计到 2020 年国内 OLED 总产能将占全球 OLED 总产能 的约 28%,将仅次于韩国,成为全球 OLED 第二大供应国。

我国 OLED 产能占全球比例提升

数据来源:公开资料整理

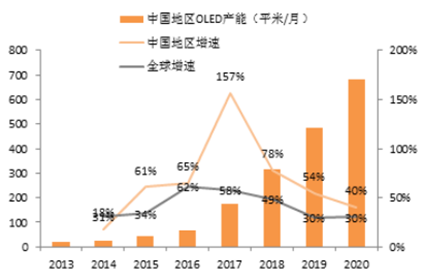

我国 OLED 产能增长及年增速

数据来源:公开资料整理

从技术上看,国内 OLED 面板厂已经在终端应用上有所突破:今年小米推出的红米 pro 的 oled 显示屏供应商已经是和辉光电和京东方;中兴推出的 A910 手机的 oled 显示屏供应商 除了三星作为主供外,还有昆山维信诺和深天马。

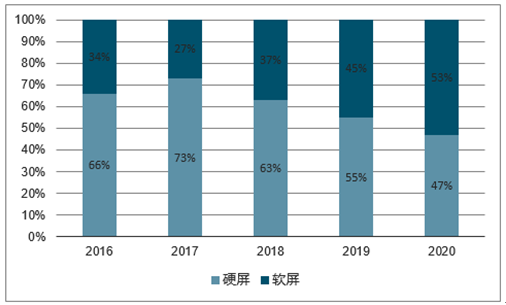

柔性 OLED 是实现曲面显示,乃至未来柔性显示的基础。目前全球柔性 OLED 仅有三星可 以量产柔性 OLED,柔性 OLED 市场目前最大的瓶颈在于产能。而这一问题预计可以快速 得到解决:从各公司扩产数据我们了解到,目前国内外新扩产的 OLED 产线大部分皆为柔 性 OLED 产线。以京东方为例,京东方斥资近千亿建设的成都、绵阳两条 6 寸 oled 产线 皆为柔性OLED产线。我们预计2018 年以后新开产线柔性OLED产能增加将是刚性OLED 的 2 倍以上。预计到 2020 年,柔性 OLED 占比将从 2016 年的 27%提升至近 62%。

柔性 OLED 占比逐年提升

数据来源:公开资料整理

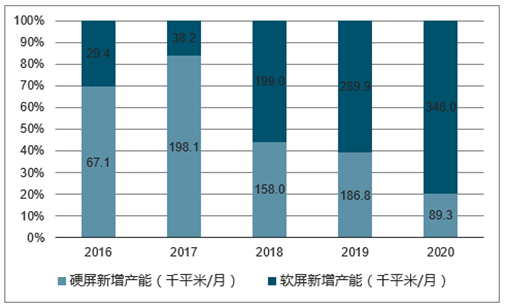

年硬/软屏新增产能(千平米/月)

数据来源:公开资料整理

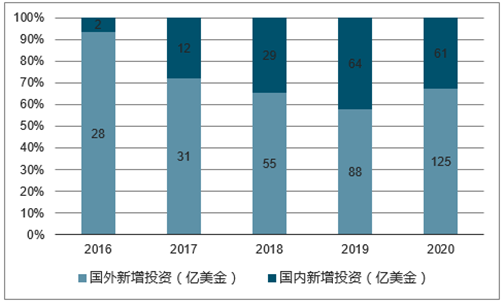

按照既有披露的投资数据及建设进度,假设 OLED 产线建设期在 2 年,粗略估算 2016-2020 年 OLED 产能投资,预计 17-19 年达到 OLED 产线投资高峰,每年全球 OLED 设备投资在 千亿级人民币。国内 OLED 产线同样在 2017-2020 年达到高峰,未来 4 年年均产线投资 额在 400 亿元人民币以上。

OLED 产线投资(亿元人民币)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国OLED行业市场现状调查及发展前景研判报告

《2026-2032年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国OLED行业产业链图谱、市场现状、重点企业及发展趋势分析:OLED 国产化进程加速,市场规模加速扩容[图]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)