一、环保行业发展现状

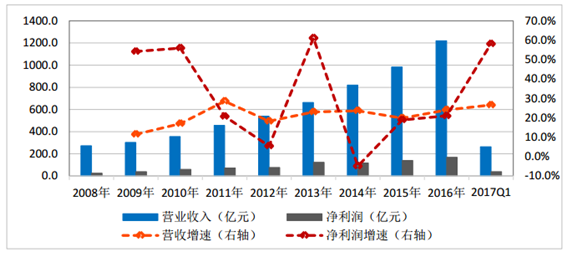

环保行业 2016 年业绩稳步增长,行业景气度依旧较高。2016 年环保行业53家上市公司整体实现营业收入1219.92亿元,同比增长24.07%,增速提升 4.25 个百分点;实现净利润 168.51 亿元,同比增长 21.02%,增速提升 2.13 个百分点。2016 年作为“十三五”开局之年,环保行业业绩保持稳步增长的动力主要是政策利好和监管趋严下订单的加速释放。

2017 年行业利好因素有望持续。2016 年末,生态环保“十三五”规划和节能减排“十三五”规划等重磅政策相继出台;2017 年初,李克强总理在两会上提出“打响蓝天保卫战”的口号;叠加雄安新区设立事件、环保督查全面铺开和大气治理阶段性考核节点临近,我们认为环保行业2017 年在政策和监管力度上的利好将延续,这一点在 2017 年一季度业绩上也得到初步体现。2017 年一季度环保行业 53 家上市公司整体实现营收 263.46 亿元,同比增长 26.62%;实现净利润 38.32 亿元,同比增长 58.17%。环保行业季节性较强,业绩确认多集中在下半年。

相关报告:智研咨询发布的《2017-2022年中国环保行业深度调研及投资战略研究报告》

2008-2017年环保行业上市公司营收及净利润变化情况

数据来源:公开资料整理

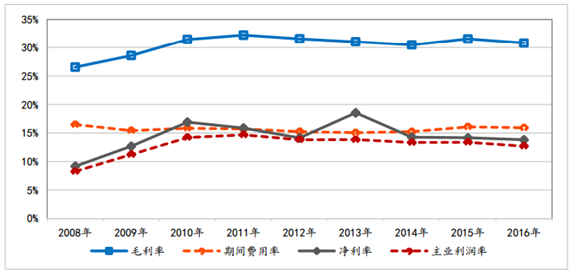

行业利润水平高位小幅波动。2016 年环保行业整体毛利率为30.83%,同比下降 0.75 个百分点;净利率为 13.81%,同比下降 0.35个百分点。自 2010 年以来,行业利润水平基本保持高位小幅波动的状态。

由于环保行业较高的利润水平,近两年吸引了很多非环保企业通过并购进入环保领域,竞争虽加剧,但对行业整体利润水平影响不大。主要有两个原因:第一、环保行业较为分散,且区域性较强,特许经营模式下具有一定的资源壁垒,各自为营形式下,新进入企业很难与已有企业产生正面竞争;第二、我国环保行业市场空间很大,行业发展仍处于高速增长阶段,增量市场足够满足新进入企业发展需求。

环保行业整体利润水平高位小幅波动

数据来源:公开资料整理

行业盈利能力企稳回升。虽然 2016 年行业净利率略有下降,但整体盈利能力企稳回升,2016年ROE 为 8.85%,同比增加 0.29 个百分点。2016 年政策刺激下行业订单加速释放,使得公司营业收入增速长期低于资产增速的状况得到改善,资产周转率得以企稳;同时,环保企业融资需求增加推升权益乘数抬头(2016 年环保行业资产负债率为 52.40%,仍处于适中水平),双重作用下行业盈利能力企稳回升。

环保行业 ROE 变化杜邦拆解

数据来源:公开资料整理

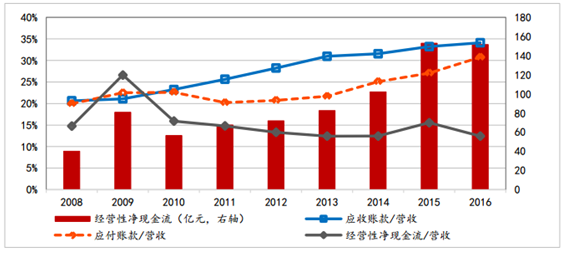

环保行业2016年经营性现金净流量为151.59亿元,同比下降0.92%,虽然绝对值较高,但在营收中的占比仅 12.43%,位于近几年低位,整体上看,行业经营性现金流仍然较弱;同时,行业应收账款持续增长,2016 年为 416.04 亿元,占营业收入比例升至 34.10%的历史高点。但我们认为对环保行业经营性现金流和应收账款不应过于悲观,主要理由如下:1)从应付账款占营收比例来看,近几年持续上升,与应收占比差距一直在收窄,这也说明环保企业对上游供应商的议价能力有所提升,行业经营性净现金流情况有望好转;2)环保行业下游客户以政府和钢铁、电力等大型企业为主,下游客户信用度相对较高,而且 PPP 项目纳入财政预算也对行业形成利好。

2008-2016年环保行业应收应付及现金流情况

数据来源:公开资料整理

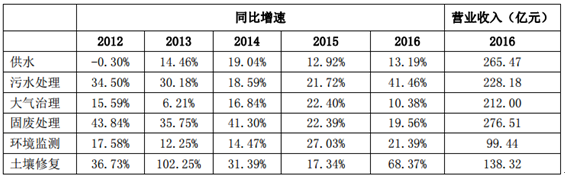

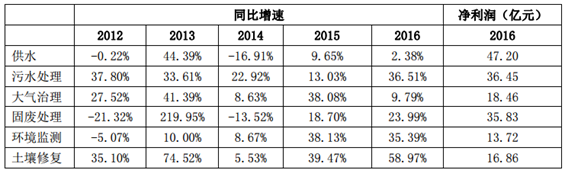

从营收规模上看,固废处理板块首次超过供水板块跃居首位,2016年实现营收 276.51 亿元,而受市场空间限制,环境监测以 99.44 亿元营收连续三年居于末位;从净利润规模上看,供水板块以 47.20 亿元继续稳居首席,环境监测板块 13.72 亿元继续垫底。但是从增速上看,营收和净利润增速排名前三的均分别是土壤修复、污水处理和环境监测。不同子行业间业绩分化加剧。从净利润增速变化上看,供水、大气治理和环境监测板块增速分别下滑 7.27、28.29 和 2.74 个百分点,大气治理板块业绩增速下滑最为明显;而污水处理、固废处理和土壤修复板块增速分别提升 23.48、5.28 和 19.50 个百分点,其中污水处理板块业绩提升最为显著。我们认为,在电力领域超低排放接近尾声、非电领域市场尚未释放的情况下,虽然政策上对大气治理重视度高企,但末端治理企业业绩增速下滑已成定局,大气治理板块业绩将向产业链前端的能源净化和清洁能源利用领域扩展;污水处理领域受益 PPP 模式推广,业绩加速释放,且随着农村污水治理市场逐步打开和“河长制”下流域治理的稳步推进,污水处理板块的高增速仍将持续。

环保各子行业 2016 年营业收入及增速

数据来源:公开资料整理

环保各子行业 2016 年净利润及增速

数据来源:公开资料整理

土壤修复、固废处理和大气治理板块盈利能力位居前三位,2016年ROE 分别为13.19%、10.72%和 9.00%,前两者同比分别提升 3.23 和 0.72 个百分点,大气治理板块同比下降 0.16 个百分点。从各板块 ROE的绝对值上看,居首的土壤修复板块 ROE 为供水板块的两倍,显示出 不同板块间盈利能力差异明显。从 ROE 变化上看,受净利润下滑影响 的供水和大气治理板块 ROE 分别下滑 0.64 和 0.16 个百分点。

环保各子行业 ROE 及变化(%)

数据来源:公开资料整理

通过梳理各子行业中上市公司净利润同比增速的分布情况发 现,51 家环保上市公司(剔除扭亏为盈的国中水务和钱江水利后)中 增速超过 100%的公司有三维丝、中原环保和盈峰环境 3家,全部在 2016 年存在收购并表情况,并且在增速在 50%~100%区间的 9 家公司中,仅 土壤修复板块的永清环保和高能环境不受并购影响。可见,并购仍然是 环保上市企业实现业绩快速增长的重要方式。我们认为,原因主要是在 PPP 和“效果化”时代,环保企业可以通过并购快速实现深化技术能力及 拓宽业务领域的目的,是提升企业拿单能力的重要方式。

2016 年环保 A 股上市公司净利润同比增速分布情况

数据来源:公开资料整理

二、环保行业发展趋势

1、对于水务行业来说,我们认为 2017 年水处理板块热度不减。根据 “水十条”的要求,2017 年将是第一阶段的部分考核指标完成年,直 辖市、省会城市、计划单列市建成区需于 2017 年底前基本消除黑臭水 体。随着考核日期的临近,地方政府治理意愿将大幅提升,水环境治理 的投资有望进一步释放。根据环保部环境规划院测算,预计全年完成“水 十条”的全社会投资额有望达到 4.6 万亿元,占 2015 年行业总产值的 42%。此外,PPP 模式下污水处理厂提标改造以及农村面源污染整治, 将持续推动水处理需求。

2、对于大气治理行业来说,2017 年是“大气十条”考核年,2017年政府工作报告也提到要打好“蓝天保卫战”,政府对大气治理重视程度 较高,但是仅靠末端治理减排很难完成考核目标。我们认为随着电力领域超净排放改造接近尾声,大气领域末端治理的主战场将转向非电领域, 但在非电领域市场尚未打开的情况下,大气治理产业链前端的能源净化 和清洁能源利用企业业绩将优先释放。

3、对于固废处理行业来说,再生资源行业下游产品价格有所好转,同 时垃圾处理行业在 PPP 模式带动下开始逐步放量,叠加危废处理景气 度高企,固废处理行业业绩改善步伐有望延续。

4、对于土壤修复行业来说,财政部日前公布 2017 年财政预算,其中 土壤专项预算为 112 亿元,较上年的 90.89 亿元提升 23.23%。同时全 国人大已经将《土壤污染防治法》列入 2017 年的立法计划,年内出台 预期较高,若能顺利出台或过审,有望为产业提供更加健康和可持续的 商业模式,将推动行业进入快速向上通道。

5、对于环境监测行业来说,我们认为在环境监管垂直改革、第三方运 营和智慧城市等政策带动下,监测网络建设仍将推动行业保持快速增长 步伐。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保行业市场全景评估及发展策略分析报告

《2026-2032年中国环保行业市场全景评估及发展策略分析报告》共十五章,包含环保产业重点招商目标企业分析,环保产业投融资及BOT模式分析,2026-2032年中国环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环保行业政策、产业链、投资规模、营业收入、竞争格局及发展趋势研判:产业规模不断扩大,行业进入存量优化的转型的时期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)