一、糖尿病行业发展概述

糖尿病是一组以高血糖为特征的代谢性疾病。高血糖则是由于胰岛素分泌缺陷或其生物作用受损,或两者兼有引起。糖尿病时长期存在的高血糖,导致各种组织,特别是眼、肾、心脏、血管、神经的慢性损害、功能障碍。

相关报告:智研咨询发布的《2017-2023年中国糖尿病药物市场深度分析及投资前景评估报告》

糖尿病的主要症状有:

(1)多尿:尿量增多,每昼夜尿量达3000~5000毫升,最高可达10000毫升以上。排尿次数也增多,一二个小时就可能小便1次,有的病人甚至每昼夜可达30余次。糖尿病人血糖浓度增高,体内不能被充分利用,特别是肾小球滤出而不能完全被肾小管重吸收,以致形成渗透性利尿,出现多尿。血糖越高,排出的尿糖越多,尿量也越多。

(2)多饮:由于多尿,水分丢失过多,发生细胞内脱水,刺激口渴中枢,出现烦渴多饮,饮水量和饮水次数都增多,以此补充水分。排尿越多,饮水也越多,形成正比关系。

(3)多食:由于大量尿糖丢失,如每日失糖500克以上,机体处于半饥饿状态,能量缺乏需要补充引起食欲亢进,食量增加。同时又因高血糖刺激胰岛素分泌,因而病人易产生饥饿感,食欲亢进,老有吃不饱的感觉,甚至每天吃五六次饭,主食达1~1.5公斤,副食也比正常人明显增多,还不能满足食欲。

(4)消瘦:由于胰岛素不足,机体不能充分利用葡萄糖,使脂肪和蛋白质分解加速来补充能量和热量。其结果使体内碳水化合物、脂肪及蛋白质被大量消耗,再加上水分的丢失,病人体重减轻、形体消瘦,严重者体重可下降数十斤,以致疲乏无力,精神不振。

二、我国糖尿病现状与流行趋势

由于中国长期处于贫穷落后的状态,故而以往糖尿病并未构成对我国人民健康与生命的巨大威胁。近20多年来,我国国民经济飞速发展,人民生活水平迅速提高,我国的疾病谱发生了重大变化,包括糖尿病在内的慢性非传染性疾病已逐渐成为重要的社会卫生问题。据1996年的资料,我国糖尿病及糖耐量受损患者分别占20岁以上人口总数的3.2%和4.8%,亦即血糖不正常人口接近1亿。

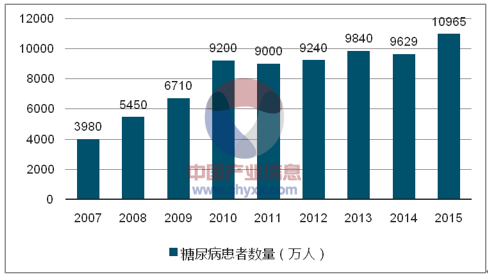

2015年我国糖尿病患者人数已经达到1.1亿人。预计2025年将达到3.8亿。

2007-2015年中国糖尿病患者增长情况

资料来源:公开资料、智研咨询整理

我国糖尿病患者有慢性并发症者相当普遍,患病率已达到相当高的水平;其中合并有高血压、心脑血管病、眼及肾病变者均占1/3左右,有神经病变者占半数以上。

大血管疾病,如高血压、脑血管和心血管病变的患病率,较前显著增多。心血管并发症的患病率虽较西方国家为低,但已经成为我国糖尿病致残率和致死率最高、危害最大的慢性并发症。肾脏、眼底等糖尿病微血管并发症及糖尿病神经并发症的患病率与发达国家相差无几。所以,糖尿病及其并发症的预防与治疗是摆在我们面前的一个重大社会卫生问题。

面对我国糖尿病流行的严峻现状,虽然我们已经为糖尿病防治事业做了不少工作,但在未来的二三十年中,我们还面临着巨大的挑战和艰巨的任务,我国广大民众对糖尿病的认知程度与糖尿病流行的趋势不相符合,急需广泛深入持久地进行糖尿病宣传教育工作,提高全民预防糖尿病的知识和技能。糖尿病营养学几乎还是空白,绝大多数医院目前尚无糖尿病营养师,这方面的专业人才亟待培养。

三、糖尿病在我国的发病相关因素

中医认为糖尿病的病因主要是:1、饮食不节;2、情志失调;3、肾阴亏虚。

西医病因学说纷纭,至今尚无定论,大体可有以下几种因素:

Ⅰ型糖尿病主要有:1、遗传易感性;2、自身免疫性;3、病毒感染。

Ⅱ型糖尿病主要病因:

(1)遗传因素:糖尿病患者其父母糖尿病患病率达85%,直系三代连续有糖尿病家庭史者为46%,子女中隐性糖尿病者达53%。

(2)肥胖因素:糖尿病发病率与肥胖成正比,据统计,身体肥胖者的糖尿病患病率为28.2%,非肥胖者仅为2.6%。

(3)感染因素:对于Ⅱ型糖尿病,任何感染皆可使胰岛素需要量增加,使隐性糖尿病得以外显,化学性糖尿病转化为临床糖尿病,并使原有症状加重,病情恶化。所以,感染因素可起到诱发和加重糖尿病的作用。

(4)应激反应:如多种感染、心肌梗塞、外伤等情况下皆可使糖耐量减低,血糖增高,甚至发生酮症酸中毒。

(5)妊娠因素:育龄妇女多次妊娠后有时可诱发糖尿病,尤其中年以上妇女多次妊娠后进食多,活动少,身体肥胖,更易诱发糖尿病。

四、 糖尿病药物产业链分析

1、在医药行业中的地位

我国糖尿病用药市场在2007年实现爆炸性增长,从2006年市场规模61.95亿元,直接冲刺到74.95亿元的规模,增幅达到20.98%,之后又放缓脚步,2005年-2011年复合增长率为15.75%。2012年受吡格列酮、罗格列酮使用有限的影响,我国糖尿病用药的临床销售有所放缓,市场规模150.6亿元。2013年略有回增,但增幅不大,市场规模173.77亿元。

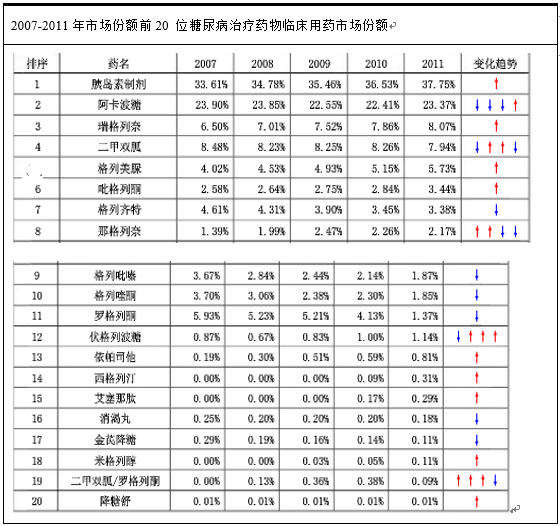

2007-2011年市场份额前20 位糖尿病治疗药物临床用药市场份额

资料来源:公开资料整理

注:↑-表示较同期上升;↓-表示较同期下降按样本医院数据统计,以2011年市场份额为排名秩序。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告

《2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告》共十六章,包含糖尿病药物行业投资环境分析,糖尿病药物行业投资机会与风险,糖尿病药物行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国糖尿病药物行业现状分析:糖尿病人数持续增长,市场需求旺盛,行业增长稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国糖尿病人数量及主要龙头企业药物情况分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年全球及中国糖尿病药物市场分析概括:中国糖尿病药物市场和全球市场的销售结构存在明显差异 [图]](http://img.chyxx.com/2021/11/B9916YABSW_m.jpg?x-oss-process=style/w320)

![2020年全球及中国糖尿病患者人数及药物治疗市场分析:我国2型糖尿病患者占比为53%[图]](http://img.chyxx.com/2021/03/20210324140903.jpg?x-oss-process=style/w320)