一、2017年全球医药市场发展预测

①全球医药行业保持持续增长

医药行业是全球经济的重要组成部分,在各国的产业体系和经济增长中都起到举足轻重的作用。随着世界人口总量持续增长和社会老龄化程度的不断提高,全球医药行业保持持续增长。预计至2017年,全球医药市场规模将达到1.17万亿美元。

②发达国家或地区增速放缓,新兴市场增长迅速

全球医药市场地区发展不平衡,发达国家和地区市场规模占比较大,但增速缓慢。由于专利药到期、原研药消费的增速放缓,特别是低迷经济形势造成的政府卫生投入减少和对医药费用的控制,促使发达国家或地区的医药市场放缓,在全球医药市场的份额减少。资料显示,包括美国、欧洲5国、日本、加拿大和韩国在内的发达国家占全球医药市场的份额已经从2006年的73%逐年下降。预计2016年,上述国家所占全球医药市场的份额将继续下降至57%。

与发达国家或地区医药市场相比,新兴市场在全球医药市场规模中占比较小,但医药消费增长迅速。人口增长、居民生活水平不断提高,基本医疗卫生保障体系的逐步完善,政府在医药卫生领域投入的增加,使得医药消费的快速增长。

二、2015年中国医药行业市场发展态势

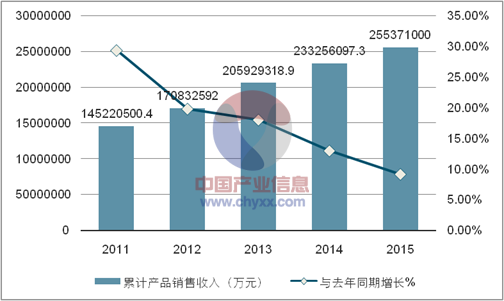

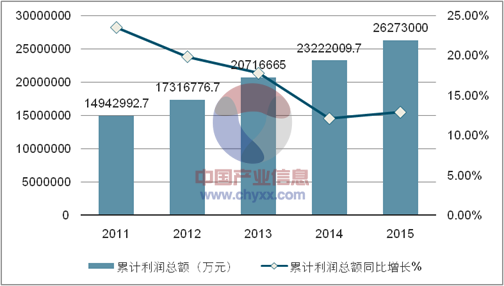

2015年医药制造业实现产品销售收入25537.1亿元,同比增长9.10%,实现利润2627.30亿元,同比增长12.87%。2011年~2015年,医药制造业销售规模的复合增长率约为11.95%。如果到2020年实现每年10%增长,则将实现销售收入41127.76亿元。医药商业在未来5-10年将保持10%-12%的年复合增速增长,预计2020年我国医药流通产值将达到22000亿元左右。

2011-2015年医药制造业收入和增长情况

资料来源:公开资料、智研咨询整理

2011-2015年医药制造业利润和增长情况

资料来源:公开资料、智研咨询整理

“十二五”时期,基本医疗保障制度要由扩大范围转向提升质量。各地医疗卫生部门为适应社会医疗保险制度不断发展的要求,已初步构建覆盖城乡居民的基本医疗保障制度,在不断完善的过程中实现持续稳定发展,着力发展新农合制度。基本公共卫生服务在拓展深化服务内容的同时,努力提升服务质量。从广度上保障基本卫生公共服务的覆盖范围,更重视管理率、控制率、覆盖率等体现均等化程度的指标;从深度上推进基本公共卫生服务均等化的精细化管理。

三、中国医药市场竞争趋势

1、竞争发生巨大变化

医药市场竞争范围在中国也发生了巨大的变化。市场竞争主体、市场竞争内容、市场竞争焦点和市场竞争策略都发生了很大的变化。目前很多医药企业因为掌握终端而得到了外资的青睐。对于医药市场,掌握终端就掌握了渠道。终端包括两个,一个是医药终端,一个是社会零售要点终端。

2、从价格竞争走向服务竞争

市场竞争的策略已经从价格竞争走向服务竞争。五年前很多新兴的企业主打价格牌,用低价吸引消费者。但是走到今天,发现低价没有前途,因为价廉就不可能物美,现在都开始打服务牌了。这一点在批发企业、零售企业表现的非常突出,零售企业往往通过各种服务,包括免费称体重、量血压、体检、送药等各种方式给消费者提供一站式便利的服务,打造服务品牌。

此外,中国医药行业企业产权构成、工商关系、市场集中度和政府调控政策的变化也很大。这些变化都直接或间接的推动了中国医药行业的发展。

3、企业开始走向资本市场

资本经营作为企业最高经营形式已经在中国医药行业,特别是医药商业渐次展开。这给中国医药企业发展打开了资金的大门。

4、混合经济体制公司发展强劲

企业产权构成方面的变化也在很大程度上提高了医药企业的竞争力。据王锦霞介绍,企业产权构成方面的变化主要体现在混合经济体制公司的出现和发展。近年,国内出现了民营成份和国有成份混合的经济体制公司,这类公司由于发挥了双方的优势,因此发展速度非常之快。民营企业拥有好的激励机制,国有企业拥有较多的资源,包括政府资源、渠道资源、人才资源等,二者的结合实现了优势互补,使得实力倍增。

四、中国医药制造行业预测分析

1、医药行业整体上已经趋于成熟,目前政策预留空间相对较大的板块主要集中在医疗服务、新药审评和生物制品质量控制方面。在现有的市场规模基数下,医改动力的削弱和医保控费是导致药品制造业增长放缓的重要原因。然而,在人口老龄化和基层医疗需求不断释放的过程中,医药行业的成长仍然比较确定。产业发展周期、整合能力和管理半径的差异决定行业和公司的增长在未来会出现分化,已经披露年报的上市公司的业绩分布证实了这一趋势。

2、由于人口结构的老龄化、环境污染,中国的疾病谱正在发生改变,肿瘤、高血压、脑血管疾病发病率不断上升,而消化系统、呼吸系统疾病发病率不断下降,我们认为未来肿瘤、心脑血管药物收入增速较保持快速增长,这些领域释放大量的药品刚性需求,未来医药行业增长确定性较强。

3、考虑到产业发展周期,以及外向并购成长逻辑的落地,行业的并购数量和并购金额会逐年增长,过去两年医药行业的发展也印证了这一事实。统筹整个医药上市公司范畴,合并报表的范围同比在不断扩大,很多体外企业通过被并购实现资产证券化。由于并购整合常态化,市场对于并购活动的反应开始淡化,并购逻辑逐步失效。

4、未来政策方向沿着:医疗服务市场化改革,实施医疗市场放开、医药分开,打破医疗市场垄断。构建分级诊疗体系,推动医疗服务体系向一个立体的多层级协同服务的方向发展,强化基础医疗市场在三级医疗系统中的作用;确立药品价格二元定价模式,加强药品招标、医保控费对药品价格的引导和监督。

五、2016-2022年全球医药业发展趋势

(一)欧美日控制全球市场,新兴国家市场快速增长

随着经济的发展、世界人口总量的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,2016-2022年全球医药市场持续快速扩大。北美、欧盟、日本是全球最大的3个药品市场,约占全球药品市场份额的87.7%。从增长趋势看,除北美市场增长比较平缓之外,2016-2022年多数区域市场将迅猛增长。

(二)大型跨国集团推动医药经济全球化

目前排名全球前50强的大型医药集团均属美国、日本和欧洲等经济发达国家这些医药企业凭借雄厚的资本和技术实力,在全球范围内进行了大规模的购并重组,使市场份额增加,市场控制力增强。他们投入巨资进行研发,成果颇丰。通过国际化的市场运作,产品畅销全球。因此,大企业、国际化、畅销产品已成为当代世界医药产业发展的显著标志。

(三)国际化分工协作的外包市场正在形成与发展

越来越多的国际医药集团在经济全球化发展的前提下,充分利用外部的优势资源,重新定位、配置企业的内部资源。

为了节省药品研发支出,提高效率,降低风险,推动本土化发展,2016-2022年跨国制药企业将研发网络进一步扩大到临床资源丰富、科研基础较好的发展中国家,研发外包比重不断提高。由于发达国家环保费用高,传统的原料药已无生产优势,因此,跨国制药企业逐步退出一些成熟的原料药领域,转移到环保要求较低的发展中国家。随着医药制造工艺日趋复杂,为追求企业经营效益最大化,部分企业将生产制造的业务外包出去。

相关报告:智研咨询发布的《2017-2022年中国医药市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。