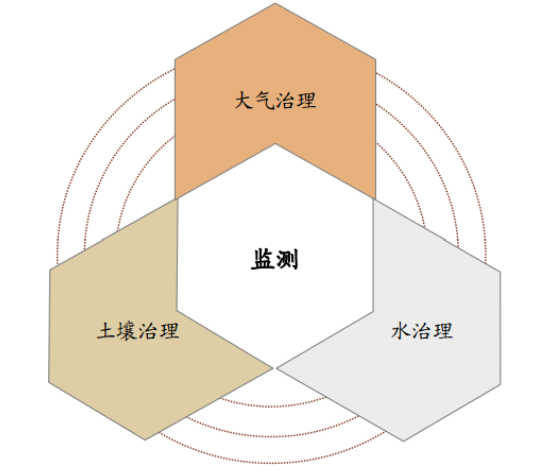

监测行业是整个环保行业的基础。如果没有监测,就没有办法对水、气、土进行检测,无 法评估环境防治效果以及监督污染源的整治。同时,国家如果想更好的掌握环境信息,就 必须依靠自己所建设的环境监测网。也正是因为这个原因,从“十二五”期间开始,国家 就重点打造自身的环境监测网络。总体而言,“十二五”期间国控监测网体系已经基本搭建 完成,“十三五”的主要任务是进一步完善整个监测网体系,并且逐步向省市一级的监测网 下沉。长远来看,监测网体系将会遍布行业各个环节。因此,环境监测是整个环境保护的 基础。

环境监测是环境保护的基础

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国环保监测市场供需预测及投资战略研究报告》

环境监测细分板块众多,涉及到环保各个子领域。环境监测分环境保护监测和污染源监测。 环境质量监测主要目的是考核环境保护成果以及环境质量,监测对象有大气监测、水监测、 土壤监测和噪声监测。污染源监测主要目的是控制有害物质的排放量,监测对象有废污水 监测、废气监测以及重金属监测。 环境质量监测中,大气监测主要由国控点(以地级以上行政单位为主)开始逐渐下沉到省 控点(以县级行政单位为主)以及农村空气监测。水质监测分地表水监测和地下水监测: 地表水监测包括各大江河湖海、集中式水源地、近海海域等。主要由国家地表水质监测断 面为主。地下水污染监测体系需要结合之前国土资源、水利工程等已有的地下水工程。主 要工程参照《地下水污染防治规划》。土壤监测方式主要为土壤采样、实验室分析为主,环 保部印发多篇文件规范土壤监测方法与技术。 污染源监测中,废(污)水主要来自于生活污水和工业污水排放。生活污水监测也就是城 镇污水监测主要监测城镇排水和污水处理系统。工业污水监测主要监测重点污染企业排放 情况。废气监测以前主要是 CEMS 系统监测,后来增加了针对有机污染物的 VOCs 监测。 主要来自工业废气排放企业的监测和布点。重金属的排放主要通过工业废水废气废渣的方 法排放,因此重金属监测和现有的工业废(污)水、废气监测是紧密联系的。

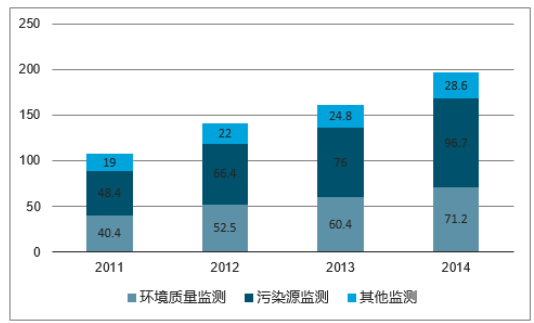

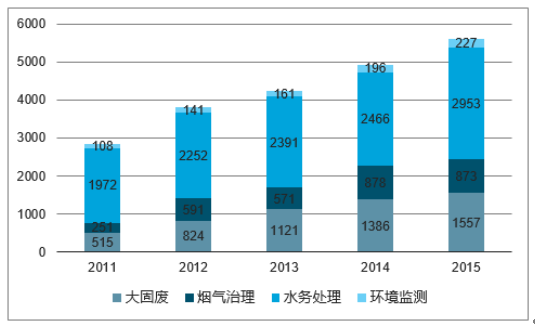

“十二五”以及“十三五”期间,各项国家政策推动监测行业快速发展。但是在整个环保 行业中,监测行业中监测的市场体量依旧比较小,还具有很大的发展空间。根据国家环境 监测总站的数据,监测行业销售额从 2011 年的 108 亿上升到了 2015 年 227 亿,年复合增 长率约 16%。但是整体规模只相当于水务处理的 8%,固废处理的 15%。

中国环境监测销售组成(亿元)

数据来源:公开资料整理

环保行业各板块市场空间(亿元)

数据来源:公开资料整理

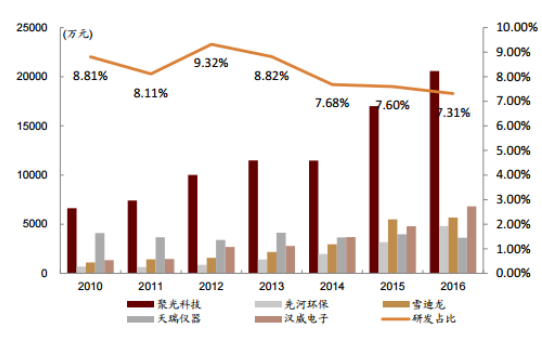

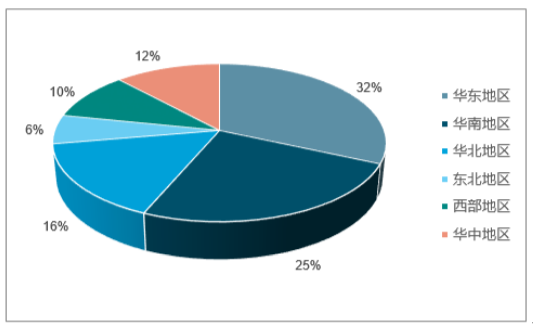

2015 年,监测行业销售额组成最大的来源是华东地区和华南地区,分别占 32.4%和 24.8%。 这主要是由于首先华东、华南是重要的工业区,本身对于监控设备的需求就比较多。其次, 华东华南是经济比较发达的地区,政府财政对于监控的投入也更大。监测行业中研发投入 比重逐年增加。监控属于高壁垒高技术行业,目前国内市场中,高精尖设备依然掌握在国 外仪器公司手中。随着国家环保力度加大,以及处于对环境数据安全性和降低成本的考虑, 监测设备将会逐步国产化。因此,重视研发投入,掌握重要技术的监测公司未来将会获得 更大机会。我们总结了国内监测行业几家上市公司的数据,公司的研发投入基本逐年递增。 平均研发投入占营业收入的 8%左右。近几年,研发投入的占比略微有些下降,主要原因 是其销售收入大幅增加导致。

监测行业主要上市公司研发投入及占比

数据来源:公开资料整理

2015 年监测行业销量空间分布

数据来源:公开资料整理

目前 全国从事环境监测业务的企业共有约 200 家,大部分企业从事废气、废水、环境空气、地 表水等在线自动监测系统的研制、生产、安装、运营(含集成商)。

其中,约有 120 家企业 生产废气在线监测系统,约有 80 家企业生产废水在线监测系统。 我国环境监测行业壁垒较高,垄断格局雏形已现,领先企业占据半壁江山。首先,作为技 术密集型产业,环境监测行业技术门槛偏高,目前国内从事环境监测的企业仅有两百多家。 高端过程分析仪器市场,大多被德国西门子、瑞士 ABB、美国赛默飞世尔等外资企业所占 领;内资企业如聚光科技、先河环保等,主要面向中低端过程分析仪器市场。下图总结了 实验室仪器方面中国对于进口设备的依赖程度。

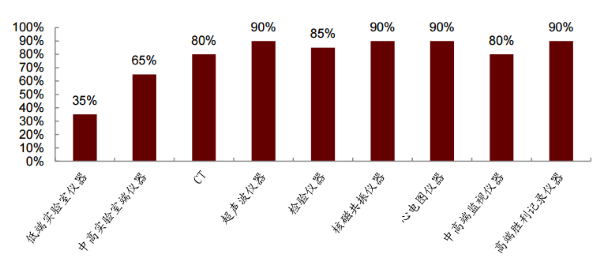

2014 年实验器分析仪器对于进口依赖度

数据来源:公开资料整理

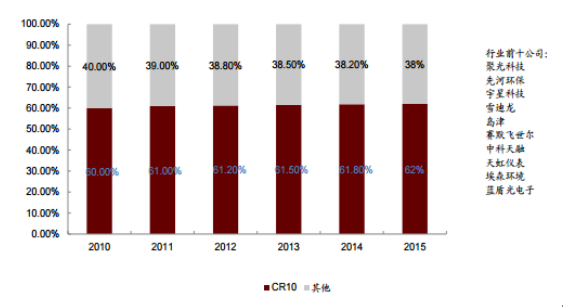

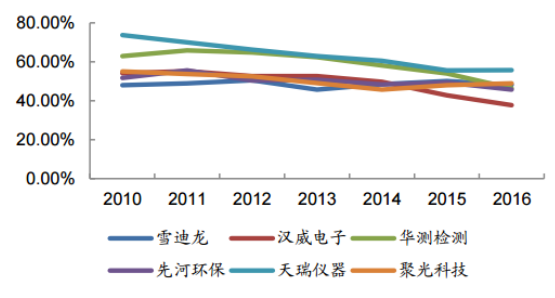

其次,在“十二五”期间,销售收入前十的企业市场占有率维持在 60%左右,行业竞争格 局已经基本形成。并且市场垄断占有率还在逐年提升。监测行业的毛利率基本保持在 45% 以上,相比水务处理、固废板块普遍 30%左右毛利率而言高出很多,但是监测行业的毛利 率正出现下跌情形。原因主要是行业内部竞争越来越激烈。随着竞争的加剧,行业内部的 兼并收购将会愈演愈烈。恰逢行业本身具有较高技术壁垒,因此,对于国内的环境监测企 业来说,未来的发展是机遇与挑战并存。

环境监测行业前十公司市场占比

数据来源:公开资料整理

监测行业几家上市公司毛利率

数据来源:公开资料整理

内资企业加大研发力度,提升产品核心竞争力。一方面,随着公众对于环境的改善的迫切 需求以及政府对于环境保护各大政策的加码或者出台,环境保护以及环境监测的市场空间 不断增大;另一方面,随着行业内竞争越来越激烈,行业中毛利润普遍下滑。在此情况下, 本土企业想要保持竞争力,扩大市场份额必须加强自己的技术研发或者通过外延并购。保 持技术不断创新,努力缩小与国外企业的技术差距,才是企业能够快速发展的条件。

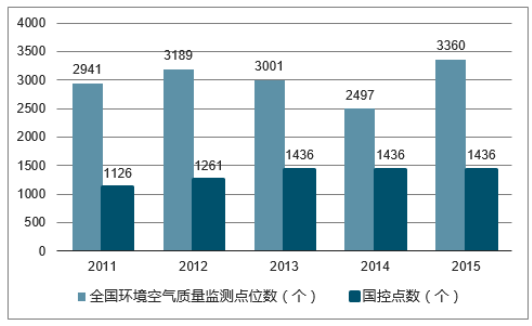

截至 2015 年底,共建成全国环境空气质量监测点 3360 个,其中“国控点”1436 个。我 们统计了 338 家地级以上行政单位建成区面积,对照监测点城市设定要求,算得“国控点” 数量应该在 1400 个左右,仅仅略小于 1436 个。根据环境统计公报数据,2013 年至 2015 年底,“国控点”数量没有增加。因此我们认为“国控点”网络已经搭建完成。在“十三五” 规划中,监测点增加主要来自于以县级行政单位为主的“省控点”网络。按照最新统计, 全国共有县级行政单位 2851 家,平均人口为每县 50 万人,因此我们可以估算平均每一个 县级行政单位需要架设 2 个空气质量检测点。根据 2015 年的环境统计公报数据显示,“国 控点”之外已有空气质量检测点位 1924 个。因此可以推算,整个“十三五”规划期间(从 2015 年底算起)新增空气质量监测点增量约为 3800 个。我们对中国采招网 2017 年公布 的空气监测站招标文件部分统计显示,大部分的空气监测站预算在 120~160 万之间。同时 参考中国环境监测总站采购数据,平均一套自动环境空气自动监测设备约为 120~150 万。 保守估计,我们用 120 万预算为基准,可以测算出“十三五”期间空气质量监测站增量空 间总量大约为 45 亿,平均每年约 9 亿。

全国环境空气质量监测点位数和国控点数

数据来源:公开资料整理

主要公司空气监测设备销售情况

数据来源:公开资料整理

《国家空气监测城市站运行管理规定》明确:“原则上,以 5-8 年为一个周期进行设备的更 新换代”。因此我们可以认为大部分的空气监测设备的更新期为设备运行第 5 年至第 8 年。 根据环境监测总站的数据,我们可以推算出空气监测设备(不仅仅是监测站设备)将在 2019 年迎来大批量“换机潮”,每年需要更新设备总数将在 1500 台左右。根据我们上文总结预 测的监测站的数量,国控站的更新换代已经开始,每年更换设备数量约为 200 套左右。省 控点的布局还没有完成,我们预测“十三五期间”新增省控点 3800 个,原“十二五”期间 省控点数量为 1900 余个。基于这些数据,我们认为“十三五”期间每年需要更新的省控 点大约在 300 家左右。长远来看,“十三五”“省控点”网络建成之后,2020 年之后的每 年需要更新设备将突破 700 台。综合新增和更新设备,“十三五”期间空气质量监测站市场 空间每年约 13 亿元左右。

根据《全国农村环境质量监测工作实施方案》, 2017~2019 年新增 1695 个村庄的环境监测,2020 年之后新增 5000 余个村庄的环境监测 工作。可以认为“十三五”期间平均每年新增农村站 560 余家。按照每台设备 50~60 万计 算,“十三五”期间,农村空气质量监测市场增量为 8.5 亿元,平均每年 2.8 亿元。长远 来看,农村空气质量监测市场增量空间为 33.8 亿元。

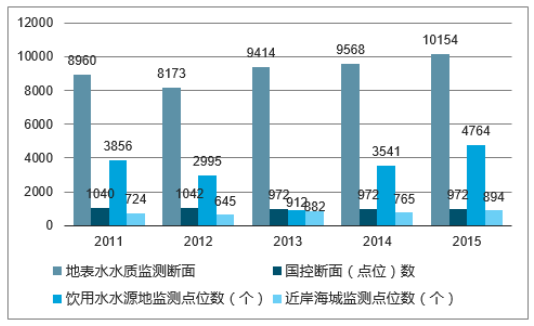

2015 年环境统计公报数据显示,截至 2015 年底(“十二五”规划截止),全国共有水质监 测断面 10147 个,饮用水水源地监测 4764 个,近岸海域监测点 894 个。

其中国控断面点 位 972 个,监测河流 423 条,水库 62 座。根据《“十三五”国家地表水环境质量监测网设 臵方案》,“十三五”期间,为保证环境监测数据的历史延续性,原则上不再新设监测断面。 同时,“十三五”期间地表水监测将对原有断面进行调整。调整之后,国控断面(点位)为 2767 个,监测河流 1366 条,湖库 139 座。

地表水断面监测情况

数据来源:公开资料整理

“十三五”对原国控断面数据调整

流域(区域)名称 | 原有国控断面数 | 调整后国控断面数 | 监测河流(湖库)数 | 流域面积(万Km^2) | 干流长(Km) | 断面增减情况 |

长江 | 160 | 648 | 319 | 180.8 | 7379 | 488 |

黄河 | 62 | 213 | 94 | 79.5 | 5464 | 151 |

珠江 | 54 | 293 | 173 | 57.9 | 2197 | 239 |

松花江 | 88 | 186 | 90 | 92.2 | 2309 | 98 |

淮河 | 94 | 269 | 174 | 32.9 | 1000 | 175 |

海河 | 64 | 191 | 115 | 31.8 | 1090 | 127 |

辽河 | 55 | 142 | 71 | 31.2 | 1430 | 87 |

浙闽片 | 45 | 168 | 117 | 23.7 | - | 123 |

西北诸河 | 52 | 113 | 69 | 345 | - | 61 |

西南诸河 | 31 | 92 | 59 | 85 | - | 61 |

太湖湖体 | 20 | 20 | 1 | - | - | 0 |

太湖河流 | 34 | 75 | 56 | - | 39 | 41 |

巢湖湖体 | 8 | 8 | 1 | - | - | 0 |

巢湖河流 | 11 | 16 | 11 | - | 5 | 5 |

滇池湖体 | 10 | 10 | 1 | - | - | 0 |

滇池河流 | 16 | 18 | 18 | - | 2 | 2 |

大型湖库 | 168 | 305 | 136 | - | 137 | - |

总计 | 972 | 2767 | 1505 | 960 | - | 1795 |

数据来源:公开资料整理

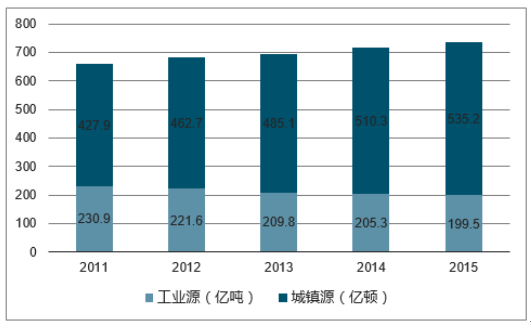

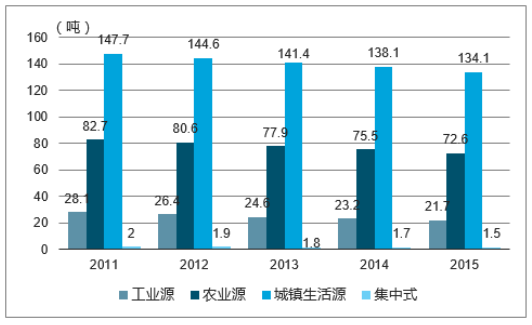

根据环保部2015年中国环境统计公报,全年废水排放量为735.3亿吨,比2014年增加2.7%。 其中主要的废水排放量来自于城镇生活污水。2015 年城镇生活污水排放量 535.2 亿吨,比 2014 年增加 4.9%,占所有废水排放总量 72.8%。工业废水排放量 199.5 亿吨,比 2014 年减少 2.8%。

2011~2015 年废水排放量及组成

数据来源:公开资料整理

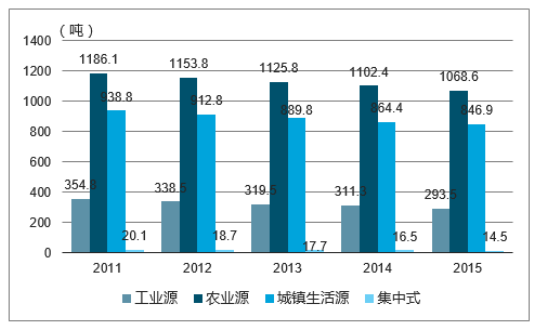

废(污)水污染及来自于生活污水排放,又有工业企业端的工业污水排放。废(污)水监 测主要包括化学需氧量(COD)、氨氮监测为主。在工业源污水排放监测中还包括石油排放 类、挥发酚类、氰化物以及重金属监测。

全国 COD 排放量及来源

数据来源:公开资料整理

全国氨氮排放量及来源

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国无人机环保监测产业竞争现状及投资前景分析报告

《2021-2027年中国无人机环保监测产业竞争现状及投资前景分析报告》共十四章,包含2021-2027年无人机环保监测行业投资机会与风险,无人机环保监测行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子源行业技术路径、产业链图谱、市场规模及发展趋势分析:核心部件支撑高端制造,国产替代驱动稳步增长[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年全球及中国工业AI智能体行业历程、产业链、渗透率、市场规模、竞争格局及发展趋势分析:未来行业朝着自主智能决策、人机深度融合方向发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国药用辅料行业发展历程、产业链、市场规模、竞争格局及未来展望:仿制药与创新药需求升级,将推动我国药用辅料发展空间持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国铁路轴承行业发展历程、产业链、供需情况、竞争格局及未来趋势:铁路基础设施建设持续推进,带动铁路轴承规模增至30.5亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)