1)我国电网寡头垄断属性

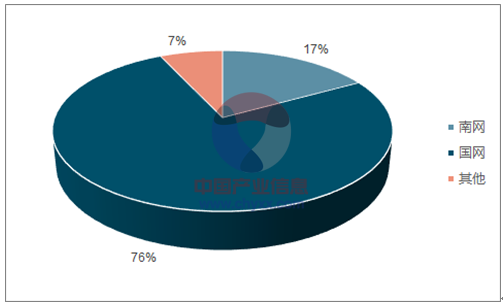

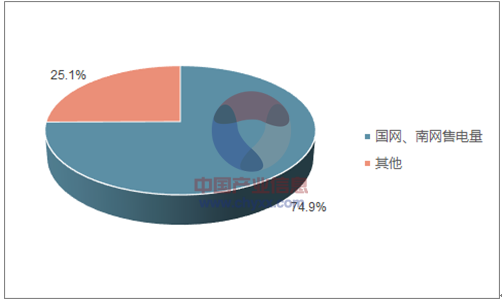

国网、南网垄断我国输变电建设及运营。据公司官网,截止2016年底,国家电网110KV及以上输电线路长度93.8万千米,110KV及以上变电容量36.12亿千伏安,分别占我国输电线路长度的76%,占我国变电容量总量的66%。中国南方电网110KV及以上输电线路长度21万千米,占输电线路总长度17%,110KV及以上变电容量8.9亿千伏安,占变电容量总量的16%。根据国家能源局数据,2016年全社会用电量5.92万亿千瓦时,国家电网公司披露2016年售电量3.61万亿千瓦时,中国南方电网披露2016年售电量8297亿千瓦时,国网、南网售电量合计占中国全社会用电量的74.9%。

国网、南网垄断我国输电线路

资料来源:公开资料、智研咨询整理

国网、南网变电容量占比超80%

资料来源:公开资料、智研咨询整理

国网、南网售电量占全社会用电量3/4

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国电网行业深度分析与发展前景预测报告》

特高压强化国网、南网垄断地位。国网、南网建设特高压从技术上形成了壁垒,目前,中国已投运的特高压线路共13条,其中国家电网已投运的特高压线路超过10条,南网投运2条。通过特高压建设将使中国电网连成“一张网”,国家电网将形成全国性的绝对垄断。国网营收领先世界各国电网公司。据相关资料,2016年度世界500强,中国国家电网公司以3296亿美元营收排名第二,领先世界各国电网,是唯一一个营收超过千亿美元的电网公司

国网营收领先世界各国电网公司

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电网行业市场现状调查及发展前景研判报告

《2026-2032年中国电网行业市场现状调查及发展前景研判报告》共九章,包含重点区域电网行业发展分析,中国电网企业经营分析,中国电网行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询