预计煤炭需求至 2020 年年均下降 1%-3%。其中占比 47%的火电耗煤量年 均下降 1%至 3%,占比 16%钢铁耗煤量年均下降 1%-2%,占比 13%的建材耗 煤量年均下降 5%,占比 7%的化工耗煤量年均增长 3%-5%,占比 17%的其他 行业耗煤量在节能环保的背景下,预计年均下降 1%-2%。从地产、基建看,地 产投资短期调整后有望企稳,基建投资短期冲高但长期平稳回落,煤炭需求将 小幅下滑。

一、煤炭供给情况分析

供给侧改革大力推进,供给受政策强力调控 供给端主要包括全球产量,进口及国内煤炭产能、产量的研究。而我国煤炭产 量占全球产量约 50%,对全球供给产生主要影响。目前我国属于煤炭净进口国, 近几年进口量在 2 亿吨-3 亿吨,占我国总消费量的 7%左右,进口量与煤价正 相关,预计进口量会根据煤价变化在 2-3 亿吨之间浮动,短期较难出现大幅变 化。因此在供给端我们主要关注国内产能、产量的变化。我们认为目前阶段, 供给侧改革政策对国内产能、产量有决定性影响。 煤炭产量 2013 年见顶,政策调控下快速回落

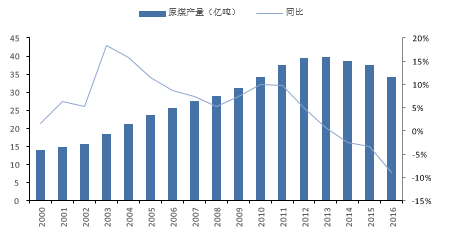

2000 年以来,伴随中国经济高速发展,能源需求不断提高,煤炭产量也出现了 高速增长,产量从 2000 年 13.84 亿吨最高增长到 2013 年 39.74 亿吨,成为全 球最大的煤炭生产国。2013 年后,由于煤炭需求下滑,煤炭产量也开始逐步回 落,2014、2015 年市场自发调节下,产量下降速度较慢,分别仅下降 2.5%、 3.3%,而 2016 年供给侧改革去产能、276 限产政策的作用下,煤炭产量大幅 下降 9%至 34.10 亿吨。

原煤产量 2013年见顶,之后开始回落

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤炭市场专项调研及发展趋势研究报告》

二、煤炭行业固定资产投资持续下滑

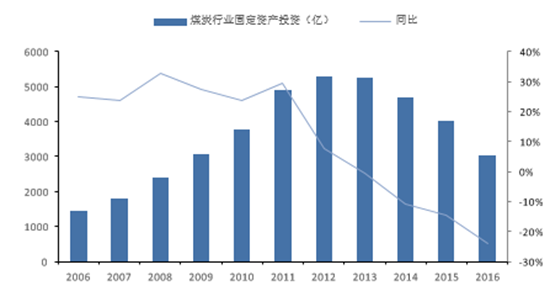

2014 年以来,我国煤炭行业固定资产投资持续下降,2014-2016 年煤炭行业固 定资产投资增速分别下降 11%、14%、24%。投资的下滑一方面说明行业进入 下降周期,另一方面说明未来几年行业新增产能将不会大幅提高。

煤炭行业固定资产投资持续下滑

资料来源:公开资料整理

煤矿建设周期通常在 4 年左右,固定资产投资下降,预示四年后煤炭产能将逐 步减少。而当下新增产能是由 4 年前决定的,2012、2013 年前固定资产投资 处于非常高水平,统计显示,2011、2012 年煤炭本年新开工分别为 6.07 亿吨、 6.52 亿吨,是近几年最高峰。正常情况下会在 2015 年、2016 年投产。而 2015 年新增产能仅为 2.26 亿吨,2016 年数据暂不知晓,预计会小于 2015 年。主要 原因一方面是行业不景气,之前建设的产能停滞状态。另一方面,供给侧改革 政策明确指出严控新增产能释放,有效控制了较大规模的潜在产能释放。

年份 | 建设规模(亿吨) | 本年施工规模(亿吨) | 本年新开工(亿吨) | 本年新增(亿吨) |

2006 | 11.07 | 9.53 | 3.94 | 2.26 |

2007 | 13.67 | 10.97 | 4.33 | 2.70 |

2008 | 10.28 | 8.95 | 3.40 | 2.31 |

2009 | 11.96 | 10.10 | 4.82 | 3.20 |

2010 | 17.90 | 13.77 | 5.74 | 3.87 |

2011 | 17.05 | 13.14 | 6.07 | 4.13 |

2012 | 20.24 | 15.11 | 6.52 | 3.99 |

2013 | 18.44 | 14.04 | 4.42 | 3.99 |

2014 | 16.15 | 10.45 | 3.48 | 2.95 |

2015 | 12.53 | 8.43 | 2.53 | 2.26 |

资料来源:公开资料,智研咨询整理

目前阶段,煤炭行业供给主要受政策手段调控,一 方面是去产能,一方面是 276 政策。去产能方面,2016 年已完成去产能 2.9 亿吨,2017 年计划去产能 1.5 亿吨以上。3-5 年内煤炭总共要去产能 8 亿吨,同时严格控制新增产能投放。 去产能从根源上减少供给,进而提高产能利用率,有助于行业盈利改善。另一 方面是 276 政策,即煤矿生产 276 个工作日制度,相较正常 330 个工作日减少 16%生产时间,进而减少约 16%产量。276 政策直接调控产量,对供给会产生 立竿见影的效果。从 276 到 330 个工作日大概对应 6 亿吨产量。发改委设定煤 价绿色区间 500-570 元。在区间以外,政府可能会采用 276 政策或 330 政策调 控供给以使煤价回归绿色区间。

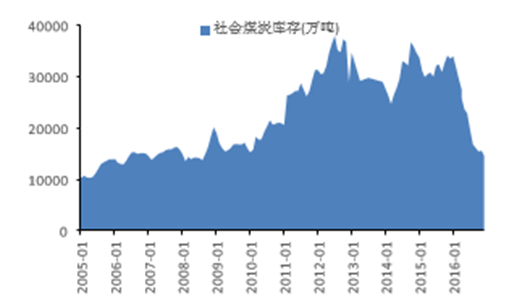

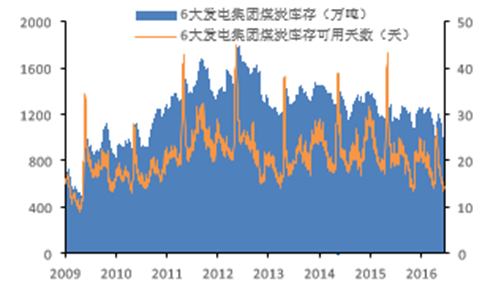

库存:库存反应供需变化,判断短期价格走势 库存充当短期调节供需的变量。当短期供小于求时,消耗库存导致库存下降。 供大于求时,库存开始累积库存增加。当库存处于低位时,供需已经处于较为 紧张的情况,此时对价格有较强支撑甚至是反弹。当库存处于高位时,表明供 大于求比较严重,价格会有较大下降压力。因此,通过观察库存处于何种水平, 可以对短期价格走势进行判断。 动力煤库存重点关注秦皇岛港库存,同时关注全社会库存和 6 大发电集团库存 以及可用天数。全社会库存反应全国各环节总煤炭库存水平,6 大发电集团库 存反应煤炭终端库存情况,而秦皇岛港库存反应的是煤炭运输中转环节库存水 平。2016 年以来,供给侧改革导致供给大幅减少,供不应求情况下库存开始消 耗,全社会库存出现较大程度下降,从 2015 年 12 月 3.3 亿吨下降至 2016 年 12 月 1.5 亿吨。目前 6 大发电集团库存及可用天数处于近几年较低水平。

社会煤炭库存 2016年开始大幅下降

资料来源:公开资料整理

6大发电集团库存和可用天数处于低位

资料来源:公开资料整理

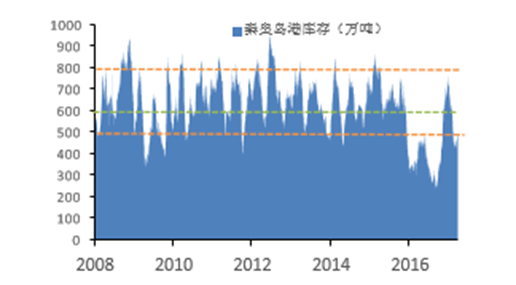

秦皇岛港库存数据每天更新,且秦皇岛港做为最主要煤炭中转港口,能够较为 即时的反应煤炭行业库存变化。秦皇岛港库存正常水平在 600 万吨,超过 800 万吨处于较高水平,煤价有下降压力。低于 500 万吨处于较低水平,煤价有上 涨动力。2016 年 1 月跌至 300 万吨左右,动力煤煤价随即见底。2016 年 8 月 动力煤库存再次降至 250 万吨左右的极低水平,表明当时煤炭面临严重供不应 求,库存被大量消耗,后期有强烈补库存需求。从 8 月开始,煤价开始了大幅 上涨,从 8 月 438 元上涨到 11 月 740 元,4 个月间上涨 300 元。在库存升至 700 万吨后,煤价开始见顶回调。到 2017 年 2 月库存再次下降至 500 万吨以 下低位水平,煤价随后止跌反弹。

秦皇岛港库存 600万吨左右是正常水平

资料来源:公开资料整理

低库存支撑煤价反弹,高库存导致煤价下行压力

资料来源:公开资料整理

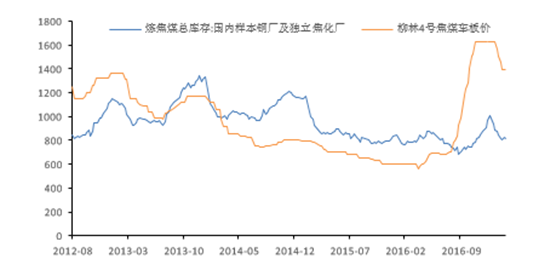

历史上看, 焦煤库存与焦煤价格有较强的正相关性,即钢厂焦化厂库存下降,则煤价下降; 钢厂库存上升,则煤价上升。主要原因是当库存低位时,补库存需求推动库存 与焦煤价格上涨。当库存涨到高位,补库存需求下滑,库存与焦煤价格随之下 降。2016 年 8 月,库存处于极低位,表明焦煤供需十分紧张,钢厂与焦化厂有 强烈补库存需求。后续焦煤价格出现大幅上涨,焦煤价格从 8 月的 700 元上涨 到 12 月 1630 元。

焦煤库粗与焦煤价格存在较强的正相关性

资料来源:公开资料整理

三、煤价走势分析

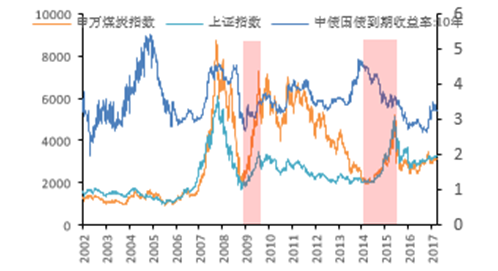

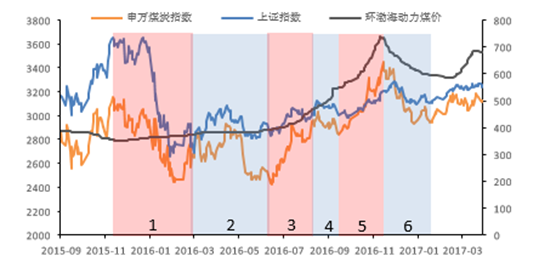

煤价是煤炭股关键指标,煤价很大程度决定了煤炭企业利润。但 从历史数据看, 股价未必同步于煤价。下图蓝色背景是股价下跌而煤价上涨时期,红色背景是股价上涨而煤价下跌或平稳的时期。2004 年煤价上涨而煤炭股股价下跌。2005 至 2007 年,煤价保持平稳,股价出现大幅上涨。08 年金融危机期间煤价上涨, 而股价出现快速下跌。2011 年股价下跌煤价缓慢上涨。2014-2015 年牛市期间 煤炭股大涨,而煤价一直下跌。

煤炭指数、上证指数以及煤价历史走势,股价未必同步煤价

资料来源:公开资料整理

煤价的预期决定煤炭股价,当对未来煤价预期提高时,利好煤炭股。对未来煤 价预期降低时,利空煤炭股。

在 2003 年底至 2004 年初“五朵金花”行情,对煤价预期已经反应到股价 中,因此后续煤价上涨但煤炭股却已经下跌。

2006-2007 年虽然煤价保持平稳,但中国经济正处在高速发展阶段,预期 未来将带动煤炭价格猛烈上涨,因此股价提前反映这种预期。

2008 年金融危机时期,虽然煤价由于短期供需错配开始飙涨,但金融危机 导致人们对未来经济悲观从而对煤价产生悲观预期,因此煤炭股价开始下 跌。

2011 年煤价在高位缓慢上涨,但市场预期煤炭将逐步供大于求,预期未来 煤价会开始下跌,因此股价提前回落。

2014 年开始,虽然煤价仍处在下降趋势,但降息降准导致流动性不端宽松, 无风险利率下降提升公司价值,同时市场预期经济将逐步复苏,煤炭价格 在经济复苏后有望企稳反弹,因此煤炭股价提前见底反弹。

2016 年煤价不断超预期,使得煤炭股超额收益明显。在上证指数下跌 12.3% 的情况下,煤炭板块上涨 3.71%,在全行业收益率排名

第二,仅低于食品 板块。

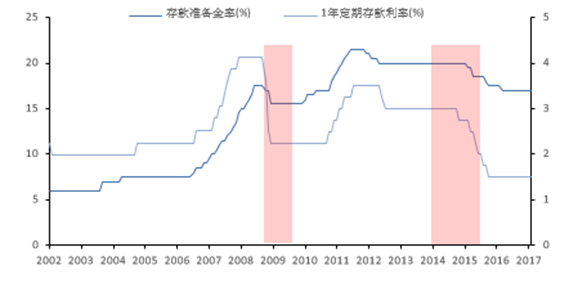

2008 年国际金融危机急剧恶化,央行由此前从紧的货币政策转为适度宽松的货 币政策,及时释放确保经济增长和稳定市场信心的信号,2008 年下半年五次下 调存贷款基准利率,四次下调存款准备金率。10 年期国债收益率降到 3%左右 较低水平,M1、M2同比大幅上涨。上证指数 2008 年 11 月见底反弹,煤炭股 展现高弹性,到 2009 年 8 月涨幅在所有行业中排首位。而此期间,煤炭价格 只是保持平稳并未上涨,主要是流动性促使煤炭股大幅上涨。

煤炭指数大涨期间,国债收益率处于低位或下降

资料来源:公开资料整理

煤炭指数大涨期间,M1、M2 同比上升

资料来源:公开资料整理

2014 年 1 月以来,经济下行压力加大,流动性宽松预期不断升温,国债收益率 回落。4 月和 6 月央行分别针对部分银行实施定向降准,11 月 22 日央行突然 降息大超市场预期,从此打开了降息通道。随后 2015 年分别降息 5 次,降准 4次,货币政策实质上转向宽松。在此期间,股市走出一波牛市行情,煤炭股也 跟随指数上涨,而煤价却一直在下跌,表明主要是流动性推动了煤炭股上涨。

煤炭股在历史上大幅降息降准期间,会有较好收益

资料来源:公开资料整理

2017 年煤价仍有望超预期。目前市场预期 2017 年环渤海动力煤均价在 550 元, 主要参考煤炭长协合同基础价格 535 元以及发改委设定煤价合理区间 500-570 元。我们预计今年煤价均价有望在 600 元左右。从今年前两月,火电日耗煤以 及地产基建投资均超预期,全年煤炭需求有望好于预期。供给方面,虽然已经 暂时不实施 276 政策,但一季度煤价在没有限产的情况下止跌反弹,表明供给 压力并没有想象的大。山西陕西开展超层越界开采专项整治,各省煤矿安全检 查力度加强,均有助于防止供给过度释放。库存无论动力煤还是焦煤仍处于近 三年低位,对煤价形成支撑。我们预计 17 年上半年煤价在 600-700 元间波动, 均价在 650 元左右。下半年假设受经济下滑影响,煤价在 500 至 600 元区间震 荡,下半年均价在 550 元左右,则全年煤炭均价有望达到 600 元。 近期焦煤涨价预期强烈。钢铁旺季到来下游需求逐步启动,叠加两会结束以及天气转好对钢厂限产逐步放开,钢铁产量不断增加,带动上游焦炭和焦煤需求 增长。焦炭价格从 3 月初底部 1755 元已上涨 190 元至 1945 元。焦价上涨为焦 煤价格打开了上行空间。同时,澳洲 3 月底受到六年来最大飓风袭击。据报道, 必和必拓公司和嘉能可在澳大利亚昆士兰州的部分煤矿已停产,澳洲四条主要 铁路通道被洪水淹没,需要 1-5 周的维修时间,其中最重要的铁路 Goonyella (占 70%的发货量)评估要 5 周之后才能正常运营。受此影响,发往中国的澳 大利亚煤炭可能中断长达五周。4 月 4 日澳大利亚焦煤离岸价格上涨 23 美元至 175 美元,涨幅 15%。国内焦煤价格有望在国外煤价带动下展开新一轮上涨。

四、煤炭行业煤炭消费比重预测

煤炭是我国最主要能源,在国家总能源消耗中煤炭占比 62%,煤炭行业发展关 系到国家能源安全与稳定,政府对煤炭行业控制力度较严。煤炭行业国有企业 占比在 70%-80%,大型煤炭企业几乎全是国有企业,便于政府管理。

近年来国家对环保重视不断提升,未来将逐步降低 煤炭消费比重,到 2020 年煤炭消费比重预计从 2016 年的 62%降低到 58%以 下。煤炭消费总量控制在 41 亿吨以内。政策对煤炭的限制一定程度压制了煤炭 板块估值。但 2015 年煤炭行业陷入全行业亏损,国家为了改善煤炭行业困境, 政策层面大力实施供给侧改革,煤价迎来强烈反弹,煤炭板块在 2016 年收益率排名第二位。2017 年供给侧改革继续深化,国企改革是新亮点

供给侧改革推动,政策与煤价共同影响股价

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国安徽煤炭行业市场发展态势及产业前景研判报告

《2025-2031年中国安徽煤炭行业市场发展态势及产业前景研判报告 》共二章,包含中国煤炭行业发展状况及趋势分析,安徽煤炭行业发展状况及展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询