隔膜是锂离子电池关键的四大原材料之一。隔膜性能的优劣直接影响电池内阻、放电容 量、循环使用寿命以及电池安全性能电池性能。锂电池的放电原理是电池负极材料中的 锂离子脱附,通过电解液移动到正极,电子随即通过外电路由负极移动到正极产生电流。 隔膜是一种绝缘材料,主要用于防止正负极材料偶然接触发生短路而引起燃烧或者爆 炸。隔膜自身能够浸泡在电解液中,表面有大量微孔允许锂离子通过,而隔膜的材质、 厚度以及微孔数目均会对锂离子交换速度产生影响,进而影响电池的放电速度以及循环 寿命,这些也是评判隔膜性能的重要指标。

锂电池隔膜是一种多孔型塑料薄膜,种类包括织造膜、非织造膜(无纺布)、微孔膜、 碾压膜等几类。由于聚烯烃材料具有优异的力学性能、化学稳定性和相对廉价的特点, 目前商品化的锂电池隔膜主要是聚烯烃微孔膜,包括聚乙烯(PE)单层膜、聚丙烯(PP) 单层膜以及 PP/PE/PP 三层复合膜。

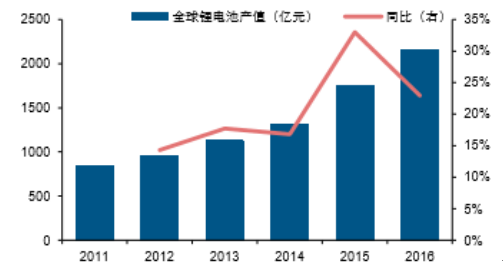

锂电池行业保持高速发展。全球消费电子、新能源汽车及储能等下游需求增长,带动锂 电池市场规模持续扩大。据中国化学与物理电源行业协会统计,2016 年全球锂电池电 芯产值达到 2158 亿元人民币,同比增长 22.9%。预计在新能源汽车推广带动下,2017 年全球锂电池电芯市场规模将达到 2567 亿元人民币,产值增长为 19%。2016 年我国 国内锂电池产业规模达 1115 亿元,比去年同期增长 13.20%。2011 年以来,我国锂电 池产值年复合增速达 16.34%。

全球锂电池产业规模及增速

资料来源:公开资料整理

我国锂电池产业规模及增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国新能源汽车市场评估及投资前景评估报告》

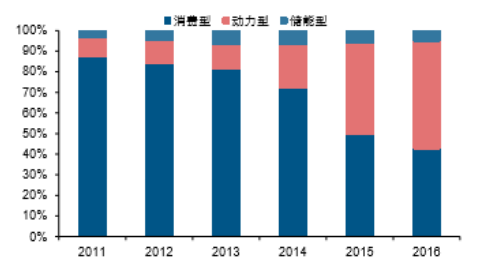

消费型锂电池需求趋于平稳,动力电池成为亮点。2014 年之前,以笔记本电脑、智能 手机、平板电脑为需求主体的消费型锂电池一直占据绝大部分市场份额。随着 3C 产品 进入行业成熟期,消费型锂电池的产量和需求量趋于平衡,增速有所减缓。2016 年, 中国消费型锂电池市场需求量约为 26Gwh,需求占比为 43%,相比 2011 年下降 44 个 百分点。未来几年笔记本电脑产量将趋于平稳,平板电脑由于关注度降低出货量将继续 下降,而智能手机的出货量增速也会在高渗透率下减缓,预计年均复合增长率在 5%左 右。2014 年以来由于新能源汽车和电动自行车的蓬勃发展,动力型锂电池产量占比不 断提升。2016 年,我国动力型锂电池产量约为 33Gwh,占比首次过半。

中国三类锂电池下游应用占比

资料来源:公开资料整理

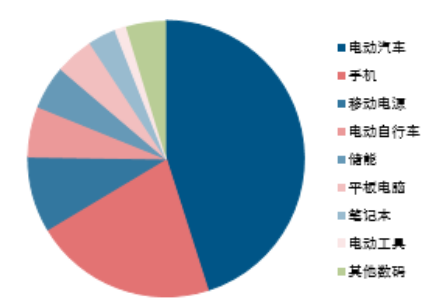

2016 年中国锂电池下游应用分布

资料来源:公开资料整理

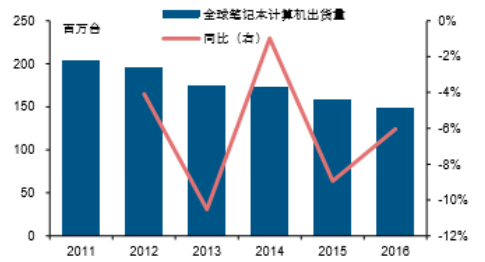

2014 年之前,以笔记本电脑、智能 手机、平板电脑为需求主体的消费型锂电池一直占据绝大部分市场份额。

全球笔记本计算机历年出货量及增速

资料来源:公开资料整理

全球智能手机历年出货量及增速

资料来源:公开资料整理

新能源汽车爆发,锂电池隔膜市场扩大

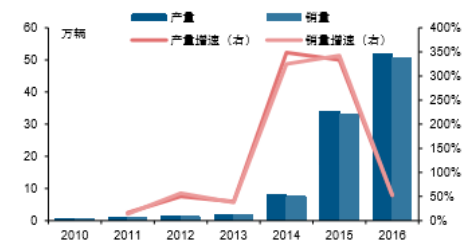

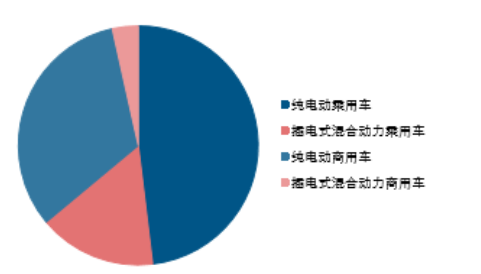

国家政策利好,新能源汽车行业高速前行。2014 年被视为中国新能源汽车产业发展元 年,受国家免征购置税、车船税、国家财政补贴,地方财政补贴、一线城市新能源专用 车牌等一系列利好政策的影响,中国新能源汽车行业发展迅猛。根据工信部统计,2016 年,中国新能源汽车累计生产 51.7 万辆,销量达 50.7 万辆,同比分别增长达 51.87% 和 53.13%。目前,国内新能源汽车以纯电动乘用车和纯电动商用车为主,分别占新能 源汽车构成的 48%和 33%。按照 2012 年国务院发布的《节能与新能源汽车产业发展规 划(2012~2020 年)》,到 2020 年纯电动汽车和插电式混合动力汽车产能力争达 200 万 辆、累计产销量超过 500 万辆。可以预计,未来新能源汽车发展将依然迅速。

我国新能源汽车产销量情况

资料来源:公开资料整理

2016 年新能源汽车销售构成

资料来源:公开资料整理

动力电池潜力大,隔膜需求旺盛。新能源汽车爆发式增长,带动上游动力电池需求大增。 目前新能源汽车不同车型所使用的动力电池容量差别较大,处于 10-250Kwh 之间。一 般纯电动乘用车和插电式混合动力商用车电池容量在 15-35Kwh 之间,而混合动力乘用 车为 10-15Kwh,纯电动商用车电池容量较大,一般在 150Kwh-250Kwh 之间。锂电池 每度电的隔膜需求量约为 20-25 平方米,不同电池因能量密度、正极材料差异而各自的 隔膜用量不同。结合我国新能源汽车产销结构等因素,我们估算 2016 年我国锂电池的 每度电隔膜需求量为 22.8 平方米。预计未来动力型锂电池将继续带动锂电池隔膜需求。

近两年我国动力性锂电池出货量前十企业

资料来源:公开资料整理

资料来源:公开资料整理

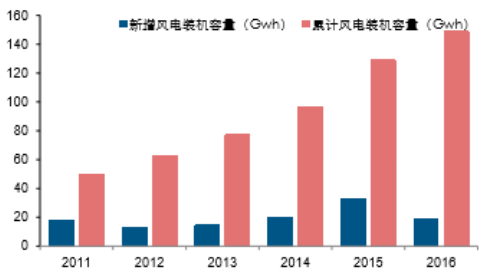

储能锂电池蓬勃发展,驱动隔膜消费增加。目前,铅酸电池在储能电池领域中占据绝对 主导地位,约占市场份额的 98%。由于铅酸电池产业带来的严重铅污染问题,国家出台 相关政策限制其产能。储能锂电池则具有循环寿命长、能量密度大、能效高、绿色环保 等优势,但由于生产成本过高,短期内尚且无法大规模取代铅酸电池。目前,储能型锂 电池的市场需求占比提高至 7%。技术的进步以及工艺的日渐完善,锂离子电池成本价 格逐步下降;光伏、风电装机量增加,储能电站建设步伐加快,储能型锂电池市场需求 将会呈现高增长。预测算 2017 年储能方面锂电池隔膜需求量为 3.83Gwh, 按照 1Kwh 需要隔膜 25 平方米测算,预计 2017 年锂电隔膜需求量将达到 0.9 亿平方米,同比增速 将保持 18%。

中国光伏装机量持续增加

资料来源:公开资料整理

中国风电装机量不断攀升

资料来源:公开资料整理

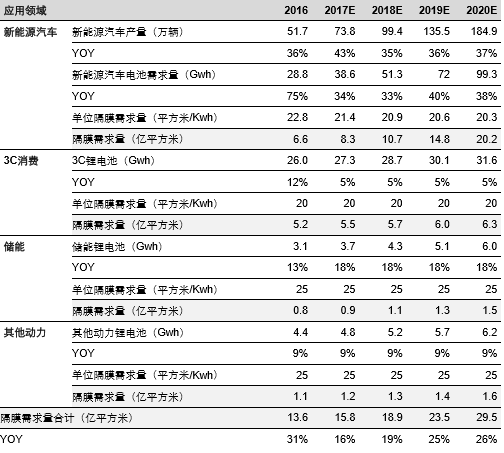

新能源汽车和储能应用大发展,将带动国内锂电池隔膜消费量高速前进。我们预 计 2017-2020 年国内锂电池隔膜消费量将分别为 15.8 亿平方米、18.9 亿平方米、23.5 亿平方米和 29.5 亿平方米,相比 2016 年年均复合增速为 21%,其中新能源汽车领域 锂电池隔膜需求量年均复合增速为 32%。

中国锂电池隔膜消费需求量测算

资料来源:公开资料整理

隔膜市场发展快速,外企掌控高端隔膜市场

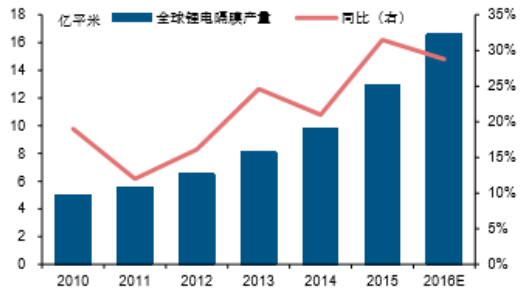

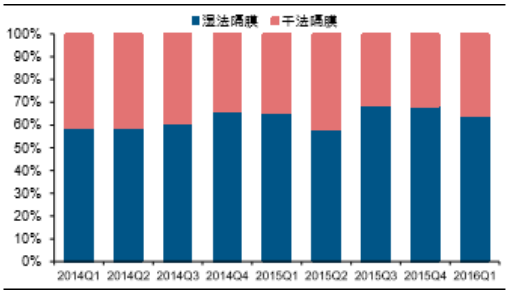

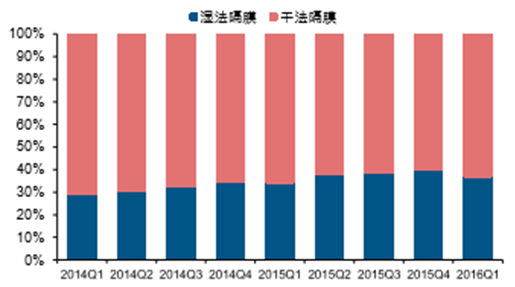

全球锂电池隔膜产量高速增长,湿法隔膜占据主导地位。在锂电池下游市场不断扩张的 带动下,全球锂电池隔膜增速不断提高。根据高工锂电统计,2015 年全球锂电池隔膜 产量为 12.9 亿平方米,同比增长 31.5%。2010-2015 年,锂电池隔膜产量年均复合增 速达 20.87%。未来行业有望继续保持较高增速,高工锂电预计 2016 年整体产量增速 达到 29%。从产量结构来看,2015 年全球湿法隔膜占比为 65%,相较于 2014 年同比 上升 4 个百分点。这表明湿法工艺在全球锂电池隔膜产业的主导地位十分稳固。

历年全球隔膜产量及增速

资料来源:公开资料整理

湿法工艺占据全球锂电池隔膜产业中的主导地位

资料来源:公开资料整理

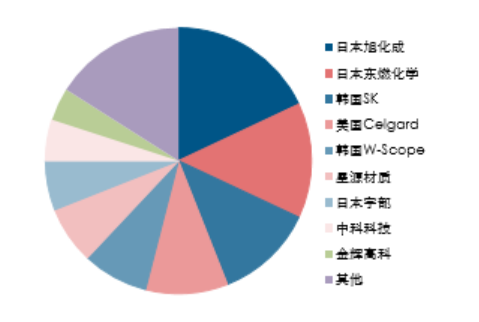

日韩美企业控制隔膜供给。早期的隔膜产业呈现日本旭化成、日本东燃化学、美国 Celgard三足鼎立的局面。2010年,三家企业的产品占据隔膜产业全球市场份额的77%, 牢牢控制全球隔膜市场。近年来,中国和韩国企业逐步掌握干法隔膜制备工艺并持续扩 大产能,行业的市场格局有所变化。2016 年日本旭化成、日本东燃、韩国 SKI、美国 Celgard、韩国W-scope 5 家隔膜企业的市场占有率为 62%,相较于 2015 年的 68%下 降 6 个百分点,行业集中度有所分散。目前国内优秀隔膜生产企业已经成功切入部分一 线电池厂商的隔膜供应链,例如星源材质、沧州明珠、苏州捷力等已成为 LG 化学、三 星 SDI、比亚迪、CATL 等的合格供应商。未来国产锂电池隔膜有望进一步扩大高端市 场份额,提高行业话语权。

2016 年全球锂电隔膜市场份额

资料来源:公开资料整理

国产化进程加快,高端化为方向

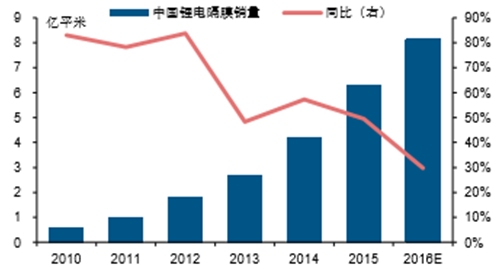

中国锂电池隔膜崛起,湿法占比低于全球水平。由于行业的巨大需求,国内涉足隔膜产 业的企业不断增加,生产技术也取得长足进步,加快了中国隔膜国产化进程。据高工锂 电统计,2015 年中国锂电隔膜销量达到 6.28 亿平方米,同比增长 49.5%,预计 2016 年将达到 8.15 亿平方米,同比增长 29.8%。2010-2015 年,我国锂电池隔膜销量年均 复合增速达 62.7%。同期,我国锂电池隔膜市场规模年均复合增速为 38.4%。在产能结 构上,我国锂电池隔膜仍以干法工艺为主,2015 年湿法隔膜占比为 38%,虽较 2014 年同比上升 6 个百分点,但仍远低于全球 68%的平均水平。目前我国锂电池隔膜生产 企业纷纷加码湿法工艺,预计未来我国湿法隔膜产能占比将大幅提升。

中国锂电池隔膜销量及增速

资料来源:公开资料整理

中国锂电池隔膜产能以干法为主

资料来源:公开资料整理

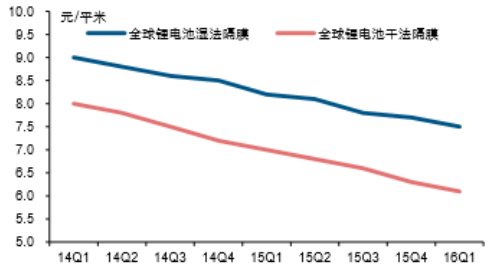

低端产品竞争激烈,高端化为必然选择。全球锂电池及相关产业的迅速发展吸引了越来 越多的企业加入竞争行列,锂电池隔膜也概莫能外。激烈的竞争使产品价格不断下降。 根据赛迪顾问数据,2010 年,全球锂电隔膜均价为 17 元/平米左右。而到 2016 年初, 全球均价约为 7 元/平米,相比 2010 年价格降幅接近 60%。在行业发展初期,我国企 业受制于基体材料、设备和生产工艺等因素,主要以中低端隔膜产品为主,同质化现象 严重,使得低端隔膜产品竞争日趋激烈,隔膜价格不断走低。2016 年底,最低端的干 法双拉隔膜价格已经降至 2.2 元/平米,相比 2014 年初价格降幅度超过 30%。随着新能 源汽车市场规模不断发展,锂电池在安全性、载电密度等方面持续提升,对高端隔膜产 品的需求也越来越大。目前,我国高端隔膜市场盈利能力仍有保障,尤其是壁垒较高的 湿法涂覆隔膜。具备中高端产品生产能力的星源材质和沧州明珠产品毛利率均超过 50%,远高于国内平均水平,并已进入国内外内一线动力电池厂商供应链体系。

全球锂电池隔膜均价下行

资料来源:公开资料整理

近年我国锂电池隔膜价格下行

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车行业新质生产力市场全景调研及发展前景研判报告

智研咨询发布的《2024-2030年中国新能源汽车行业新质生产力市场全景调研及发展前景研判报告》共八章。首先介绍了新能源汽车行业市场发展环境、新能源汽车整体运行态势等,接着分析了新能源汽车行业新质生产力市场运行的现状,然后介绍了新能源汽车新质生产力市场竞争格局。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。