注塑机是一种可以见热塑性材料或者热固性材料,通过塑料成型磨具,制成各种形状的塑料 制品的机械设备。注塑机制造业是装备制造业中的高端制造装备业,也是《外商投资产业指 导目录(2015 年修订)》允许类项目。公司生产的注塑机辅设备主要装配于注塑机上,是注 塑机的辅助及其周边设备。

产品应用领域广泛,市场前景广阔。随着高分子技术不断突破与创新,塑料机械已经成为航 空航天、国防、石化、海洋、电子、光电通讯、建筑材料、包装、电器、汽车及交通、农业、 轻工业等国民经济各领域的重要技术装备,并且是新能源、新材料、节能环保、生物医药、 信息网络等高端制造产业的配套专用设备。其产业关联度高,资本、技术密集,市场需求量 大,带动性强,是相关行业转型升级、科技进步的重要保障,越来越显示出其极为重要的工 业母机作用。

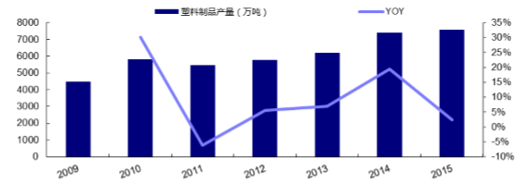

2009-2015 年我国塑料制品产量整体呈现上涨趋势,随着下游塑料制品需求的不断增长,未 来塑料机械市场将保持比较稳定的增长趋势。

我国塑料制品产量不断提升

资料来源:公开资料整理

国外制造能力仍然较强,我国发展正迎面追赶。目前,我国注塑机械行业已经形成了日系企 业、欧美企业、台资企业及国资企业四足鼎立的局面。内资企业技术方面相对落后,但是成 本价格方面却有一定的优势;欧美和日本主要占领我国高端市场,而我国主要集中在低端市 场。2008 年以来,塑料机械进口比重持续下降,塑料机械国产比重持续上升。 截止到 2014 年年底,进口塑料机械设备市场容量为 120.96 亿元,仅占国内塑料机械市场容量的 20.89%, 远低于 2008 年 51.48%的进口占比。因此,我们认为,随着我国产业升级及技术不断进步, 我国塑料机械的机会主要集中在中高端市场。

我国注塑机竞争格局

类别 | 特点 | 代表企业 |

日系企业 | 产品价格较欧美企业低,但高于台资或国内企业,常用于日系企业项目或工艺要求较高的环境,市场定位较为高端。 | 日本有信、日本川田、日本松井、星塔精机 |

欧美企业 | 其目标客户通常是跨国公司在国内的分支机构或合资企业,较少参与本土项目。日系企业产品价格较欧美企业低,但高于台资或国内企业,常用于日系企业项目或工艺要求较高的环境,市场定位较为高端。 | 威猛集团、摩丹集团、意大利戴格、美国ACS |

台资企业 | 产品定价与国内企业基本持平,对国内企业构成最为直接的竞争。 | 台湾信易、台湾天行 |

国资企业 | 发展迅速,中小企业众多,市场较为分散。在注塑机辅机领域,大多数企业仍然处于单纯提供注塑机辅机产品的阶段,有能力参与大型项目或向客户提供整体解决方案的供应商数量有限 | 。拓斯达、文穗塑料机械有限公司 |

资料来源:公开资料,智研咨询整理

我国注塑机国产占比不断提升

年份 | 国内塑料机械市场容量(亿元) | 其中:进口(亿元) | 进口占比 | 其中:国产(亿元) | 国产占比 |

2008 | 348.67 | 179.51 | 51.5% | 169.16 | 48.5% |

2009 | 292.33 | 86.18 | 29.5% | 206.15 | 70.5% |

2010 | 479.22 | 134.54 | 28.1% | 344.68 | 71.9% |

2011 | 511.87 | 144.03 | 28.1% | 367.85 | 71.9% |

2012 | 493.85 | 133.96 | 27.1% | 359.89 | 72.9% |

2013 | 532.2 | 112.84 | 21.2% | 419.36 | 78.8% |

2014 | 578.98 | 120.96 | 20.9% | 458.02 | 79.1% |

资料来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国注塑机市场行情动态及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国注塑机行业市场专项调研及投资前景规划报告

《2024-2030年中国注塑机行业市场专项调研及投资前景规划报告》共十一章,包含注塑机重点企业,注塑机企业竞争力的提升,注塑机发展趋势预测及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![智研研判!2024年中国注塑机行业发展现状分析:高端产品突破显现,进出口均价差距逐渐缩小[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国注塑机行业市场概况分析:行业逐渐向高端化产品转型,目前两级分化严重[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国注塑机行业产业链情况分析:市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![【速览】2021年中国注塑机行业市场分析:市场规模持续扩大,海天国际市场占比超45%[图]](http://img.chyxx.com/images/2022/0318/0ed3fe391eef65a80d3cb1bce50b84fb59398e3e.jpg?x-oss-process=style/w320)