一、防水材料用作基础功能性防护,柔性材料为主流

1、防水材料:房屋、基建用 基础功能性防护建材

防水材料功能:防水材料是应用于房屋建筑、基础设施等表面的功能性防护材料,防止雨水、地下水及湿气等侵入建筑物,从而延长建筑物、公共基础设施等使用寿命。

相关报告:智研咨询发布的《2017-2022年中国防水材料市场运营态势与投资前景预测报告》

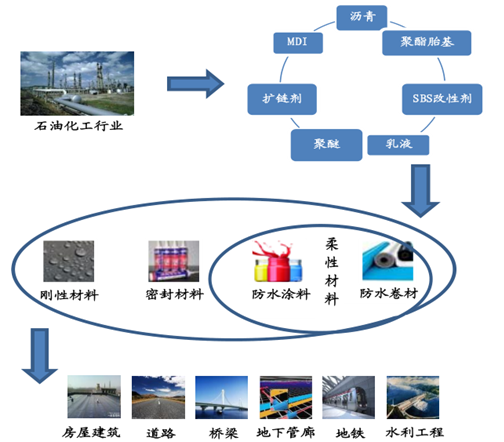

防水材料上游:防水材料企业成本中原材料成本为其主要成本、占比超过 90%;原材料主要包括沥青、胎基布、聚醚、基础油、乳液、 SBS 改性剂等,其中沥青占比最大。各类原材料主要处于石油化工产业链,行业集中度相对较低的防水材料行业对上游原材料供应商议价能力有限。

防水材料下游应用领域:防水材料在房屋建筑中主要用于屋面、地下、厨卫、外墙等部位;在基础设施中主要用于铁路、轨道交通、桥梁、隧道、地下管廊、机场、水库水利等领域。一般防水材料占总体建安成本的约 1%。

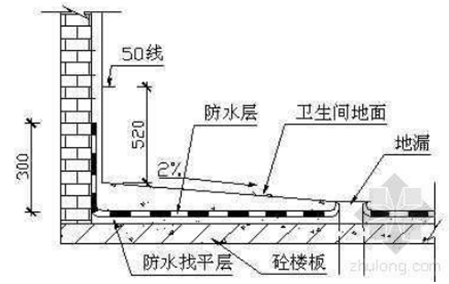

房屋建筑领域:卫生间墙面+ 地面防水示意图

数据来源:公开资料整理

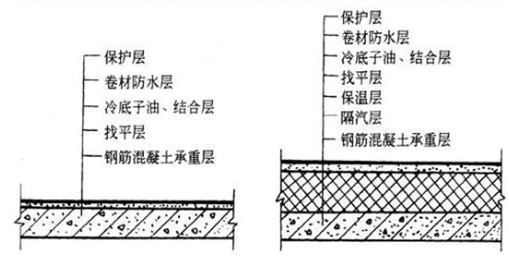

房屋建筑领域:屋面(不保温/保温)防水示意图

数据来源:公开资料整理

基建领域:桥梁电缆沟防水示意图

数据来源:公开资料整理

防水材料行业产业链示意图

数据来源:公开资料整理

二、市场容量巨大,一次建造需求为主

1、千亿市场,基建、地产占比分别约 60%、40%

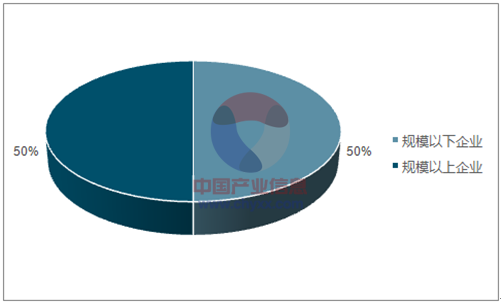

防水是容量在千亿级别的市场。根据中国防水网,2016 年防水材料规模以上(560家年收入在 2000 万以上的)企业收入约 988 亿元;若规模以下企业收入按 50%占比计算,全国防水容量约在 2000 亿元。

基建防水需求占大头、预计占比约在60%左右。以规模以上企业构成的正规市场为例,2016 年地产、基建防水市场容量分别约 400 亿元、600 亿元。

防水市场容量在千亿级别

数据来源:公开资料、智研咨询整理

基建防水需求占大头

数据来源:公开资料、智研咨询整理

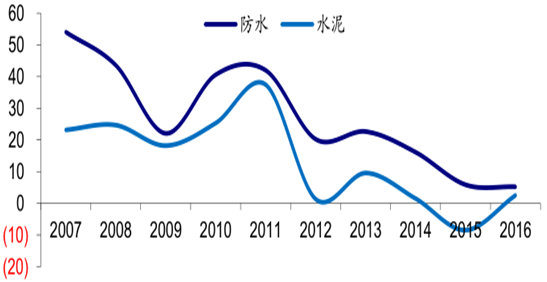

2、防水材料受益于过去固定资产投资景气周期,维修市场需求使行业成长性好于纯投资品

防水材料需求以基建、地产新建工程应用为主,是显著受益于中国过去固定资产投资高景气周期的领域之一 。

在应用领域拓展、产品升级、防水意识提升、装修及维修等二次需求发展等因素共同作用下 ,防水材料行业成长性持续优于水泥等纯投资品行业。

防水行业规模以上企业收入增速持续高于水泥行业:%

数据来源:公开资料整理

三、竞争格局:小龙头市占率提升

1、行业生产端壁垒低,市场竞争有待规范化

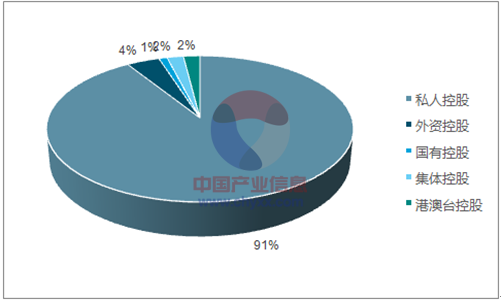

目前我国的建筑防水材料生产企业和作坊超过2000 家,其中有不到 1500 家企业拥有生产许可证,截至 2016 年底,规模以上(收入超过2000 万)防水建筑材料制造商有560 家。 行业前 10 名企业市场占有率不到 10% 。行业前50名企业的市占率仅为 20%值左右,产值 1 亿元以下的企业占据了接近 80% 的份额,行业民营企业占比超过 90% 。

由于普通防水卷材技术含量不高,资产相对较轻,防水材料行业进入门槛较低,大量小企业的存在造成该行业产能过剩。足 目前国内有资质企业整体产能利用率不足 60%。

纳入统计口径的防水建筑材料行业企业所有制结构

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新型防水材料行业市场全景评估及投资前景研判报告

《2024-2030年中国新型防水材料行业市场全景评估及投资前景研判报告》共十四章,包含2024-2030年新型防水材料行业投资机会与风险,新型防水材料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。