1、增量需求结构:基建和地产的边际变化

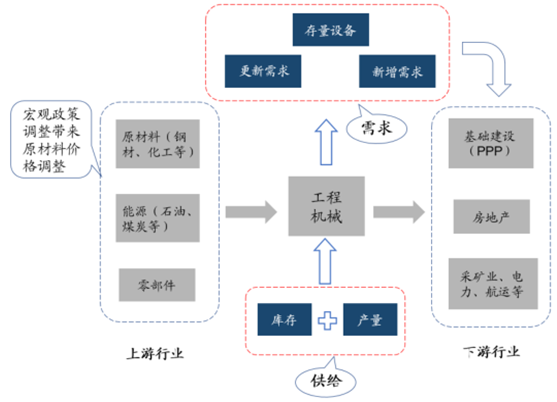

工程机械是国家的支柱型行业,其上游是原材料、能源和零部件等,受到宏观政策的影响较大;而下游行业范围广泛,包括建筑、汽车、农业、冶金等,涉及国家生产运作的各个方面,总体可以概括为基础建设、房地产和其他类。供给和需求往往决定了一个行业的兴衰,而工程机械作为一个周期性很强的行业,其繁荣与衰退就主要取决于供需平衡。各大厂商的产能和库存直接决定了行业的供给,而需求方面主要分为新增工程量的需求以及过去二手机的更新需求。当行业的现有存量设备较多时,往往新机的销售会受到影响。同时,接近使用寿命的工程机械设备无法再继续承担高强度的作业压力,这就会带来更新需求;而下游的基建和房地产等工程的开工,带来了大量挖掘、开采和起重等作业任务,进而会带来工程机械的设备需求。

相关报告:智研咨询发布的《2017-2023年中国工程机械行业市场需求与投资规划分析报告》

工程机械设备的需求来源

数据来源:公开资料整理

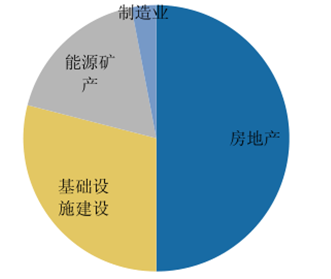

基建与房地产是工程机械的需求基础。工程机械应用下游包括房地产、基础设施、能源矿产、制造业等投资。具体到每个产品而言,下游的侧重各有区别。以挖掘机为例,约有40-50%需求来自于房地产投资,20-30%需求来自于基础设施建设,10-20%需求来自于矿产开采,其余为制造业投资等。

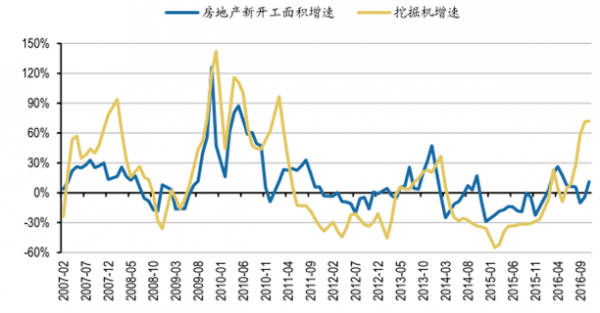

房地产的新开工面积为工程机械关注的核心指标,新开工面积增速和挖掘机销量增速趋势保持一致。由于需求传导关系,挖掘机销售的波动幅度比新开工面积增速更大。从时间上来看,从新开工面积传导到挖掘机销售增长的时间通常在2个月以上。

挖掘机下游行业需求结构占比

月度房地产新开工面积增速与挖掘机增速对比

数据来源:公开资料整理

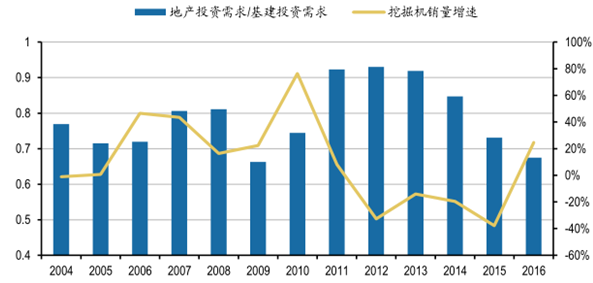

地产对挖机销量贡献逐步减弱。基建与地产是构成挖掘机销量最核心的需求来源,过去房地产投资占据了相对核心的贡献,但是从2013年以来,发现地产投资和基建投资二者存在一定的结构变化,地产投资需求在逐步降低,基建投资需求拉动作用再上升。以地产和基建投资完成金额作为衡量比率,地产和基建的贡献比例从0.93:1降低到0.67:1。

地产投资需求与基建投资需求的比例

数据来源:公开资料整理

2、存量扰动变量:从保有量增速看更新需求

工程机械经历了黄金十年后,逐步买入了设备存量阶段,以挖掘机为例,根据工程机械行业协会的数据口径,2015年我国挖掘机保有量约为131万台左右,相比2014年增加2万台,保有量增量已经逐步坍缩到10年来最低的水平。

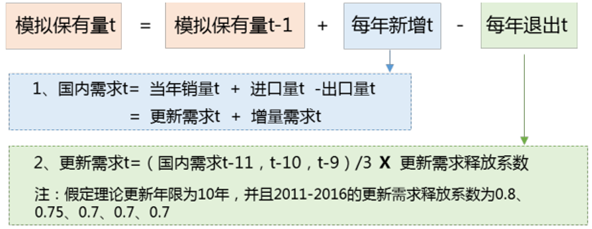

根据模型测算,挖掘机已经进入更新需求占主导的阶段。通常挖掘机使用寿命在10年左右,我国上一波挖掘机增长高峰期是在2005年开始启动,2005-2008年之间,根据直观的时间寿命,挖掘机即将进入更新换代的周期。我们假定以10年作为理论更新年限,按历史销量对更新需求进行测算,其中包含以挖掘机开机小时数为参考进行假设的更新需求释放系数对实际更新需求的影响。理论框架中,国内总需求等于更新需求和增量需求两部分,更新需求来自于存量设备的更新换代。

挖掘机保有量测算逻辑

数据来源:公开资料整理

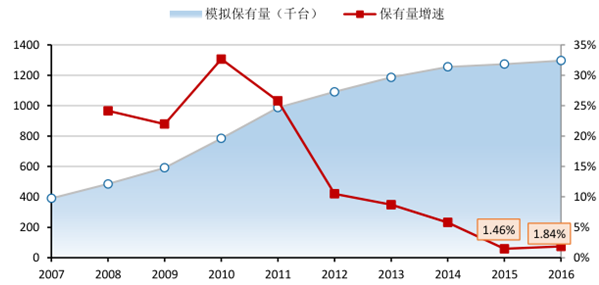

挖掘机保有量测算结果及增速

数据来源:公开资料整理

模型测算结果表明:2016年我国实际挖掘机保有量约为129万台(与协会口径相差不到2万台,主要是进出口扰动影响,趋势与协会口径保持一致),相比2015年增加23475万台,我们看到从2014年以后开始,增量保有量开始急速下坠,保有量增速从2010年来一直下滑,到2015-2016年保有量增速仅为1-2%。

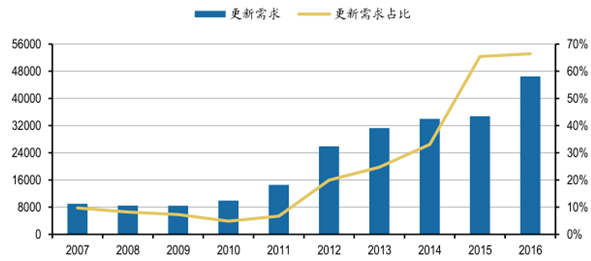

2016年国内挖掘机实际内需约为7万台,其中按0.7作为更新需求释放系数,更新需求和增量需求量分别为4.65万台、2.35万台,分别占比66.45%、33.55%,可以看到更新需求占比占挖掘机内生实际需求的比例已经达到了三分之二,逐渐成为挖掘机需求的主导力量,从时间趋势来看,2015-2016年是更新需求体现最明确的两年,2011年更新需求占比不足10%,2014年约为33%。挖掘机已经进入以更新需求为主导的阶段,下游需求的波动减弱,有利于需求的有序、理性释放。

挖掘机实际更新需求和增量需求结构差异

数据来源:公开资料整理

2007-2016 年国内挖掘机更新需求占比

数据来源:公开资料整理

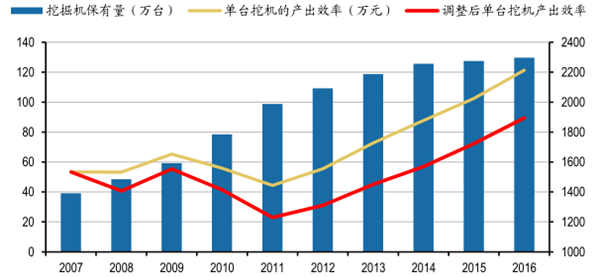

持续的去库存,二手机交易火爆。庞大的保有量背后是二手挖掘机的交易增多,从2011年以后,二手挖掘机交易逐渐盛行,一方面因为2012年后挖机普遍工程量降低,终端用户对新机购机热情不高,转而购买一些二手挖掘机(部分是因为债务问题产生的法制机),我们用基建和地产投资总额与挖机保有量的比值来计量单台挖掘机对应的投资金额,用以衡量单台保有挖机设备的产出负荷,结果发现从2014年以后,单台挖掘机对应的投资金额一直持续攀升,2016年这一数值接近2200万元(经过固定资产投资价格指数调整后约为1900万元),而过去长时间稳定在1400万元左右。庞大的二手机交易对新机形成市场挤出效应,在2014-2015年需求相对疲弱的过程中,新机销售压力较大。2016年需求回暖,二手机也在加速去库存,根据草根调研的了解,当前众多渠道商手里的二手机已经大幅度减少,不少经销商二手机已经售罄,这对2017年及未来挖机新机销售而言是较好的信号。

平均每台保有的挖掘机对应的投资额(地产+ 基建)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)