1、美国经济民粹主义思潮简介

作为一个以殖民拓荒者为基础、有着悠久民粹主义传统的间接选举制国家,美国的民粹主义思潮深刻影响着其社会和经济体系的方方面面。自18世纪末独立至今,伴随着城镇/农村人口结构的变化,美国银行体系的架构和业务策略先后经历了两大主要民粹主义思潮的影响:

20世纪70年代前以农业贷款为主要需求的农业民粹主义时代;

20世纪70年代后以面向城市居民住房信贷需求的城市激进团体民粹主义时代。

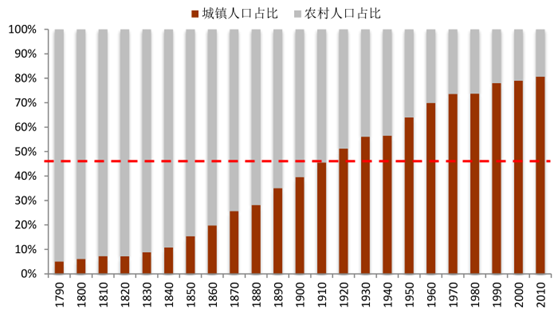

这两个时代的相继出现实际上是美国城镇化进程的直接表现,根据数据显示,美国的人口在1920年以前是以农村人口为主,此时城镇化进程尚未迅速发展,因此农村人口对农业信贷的需求得到集中体现,与之相配合的是小型的“单体银行”,即没有分行的银行。随着城镇化进程的不断深入,美国城镇人口占比在1920年突破50%达到51.2%的水平后继续不断抬升,至2010年期城镇人口所占比重已经达到80.7%。20世纪70年代以后,以住房为主需求的民粹主义思潮在银行信贷投放上体现为房贷规模、占比的持续提升且偏高,房地产泡沫被不断吹大,直接导致了次贷危机。

美国城市人口、农村人口占比

数据来源:公开资料整理

2、农业民粹主义时代:单体银行制下大量的农业贷款投放

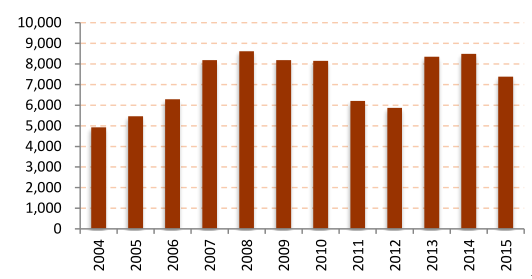

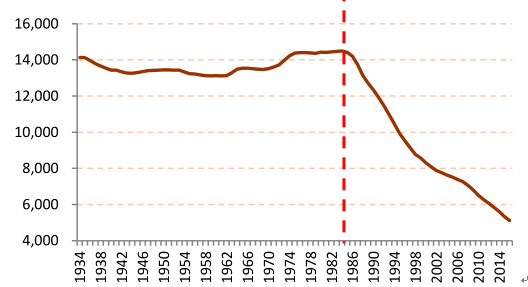

在农村地区具有人口优势的农业民粹主义时代,美国商业银行大量以“单体银行”存在,农业贷款大量投放。因为“单体银行”在信贷投放上没有更多的区域选择,只能投向所在地的借款人,而农业作为季节波动性很大的行业,若银行能自由在地区间调配资金,那对农业借款人是很不利的。随着对农业信贷的需求越来越高,“单体银行家”(经营没有分行的银行)和“农业民粹主义者”逐渐组成联盟,并成为主流主导选民意志。因此20世纪70年代以前,美国商业银行数量众多,其中大多是“单体银行”,美国商业银行的数量在1978年达到最高峰14411家。在这段时间内,农业贷款得到大量投放,农业贷款占总贷款比重维持4%以上的水平,在19世纪40年代曾经达到8.7%的高峰。

美国商业银行数量(家)

数据来源:公开资料整理

美国商业银行农业贷款规模及占比

数据来源:公开资料整理

3、20世纪70年代后:独步全球的房地产信贷产业链

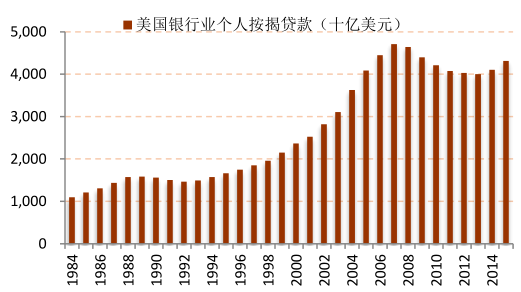

20世纪70年代后,随着美国城镇化进程的不断深入,城镇人口比重提高,以住房信贷需求为主的全新民粹主义逐渐成为社会主流。当时美国银行业普遍有通过兼并收购扩张的诉求,在美国的政治博弈中,对所在城市社区的信贷支持力度为了该银行是否可以进行兼并收购的主要决定因素之一,城市居民的住房诉求开始与美国银行业经营策略紧密捆绑。随之而来的便是美国按揭贷款大量投放、住房抵押贷款标准降低。同时,一整套房地产信贷产业链也逐步发展完备,一切为了能多进行按揭投放。房利美房地美等官方机构设立,专注于为商业银行出表住房按揭以释放更多额度,按揭资产证券化和再证券化产品及其二级市场也得到了广泛发展,通过证券化出表的按揭贷款不断抬升。2007年末,美国银行业表内的个人按揭贷款规模达到4.7万亿美元,通过MBS、CMO等证券化手段出表的按揭贷款规模也达到了8.5万亿美元,接近表内按揭贷款规模的2倍。美国银行业在加回通过证券化后出表的按揭贷款之后,其累计按揭贷款投放量远超其他任何国家和地区。

美国银行业个人按揭贷款规模

数据来源:公开资料整理

美国银行业MBS规模及与表内按揭贷款之比

数据来源:公开资料整理

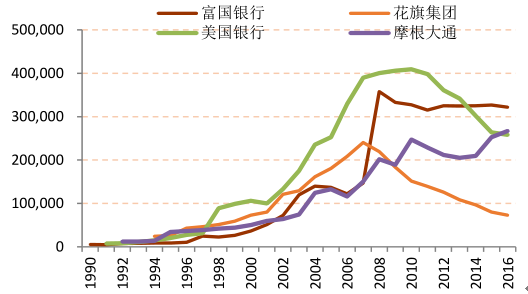

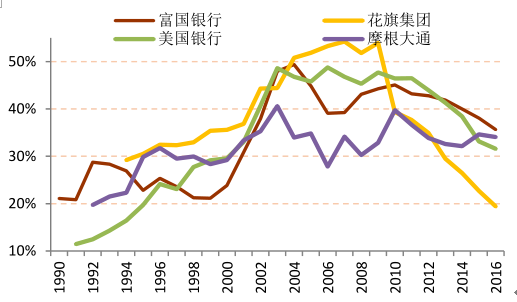

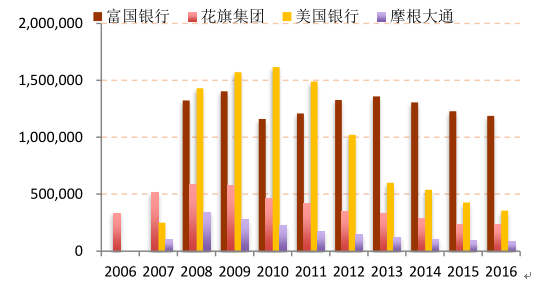

从美国四大银行,富国银行、花旗集团、美国银行和摩根大通的微观数据,美国银行业按揭贷款发放力度再次得到印证。1990年起,富国、花旗、美国银行和摩根大通的按揭贷款规模快速增加,截至2008年末,个人按揭贷款规模分别达到3581、2195、4005和2019亿元的顶峰。按揭贷款规模占总贷款的比重也自1990年迅速提升,截至2008年末,富国、花旗、美国银行和摩根大通按揭贷款占比分别为43.1%、51.8%、45.3%和30.3%,基本接近贷款规模的一半。

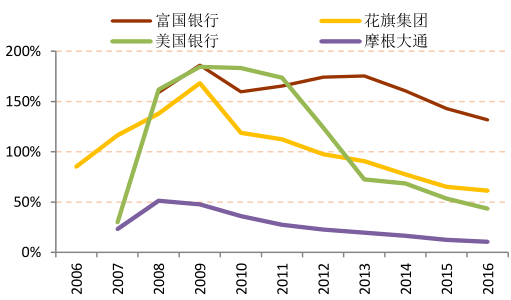

与此同时,随着房贷产业链的逐渐发展,美国四大银行住房按揭贷款证券化规模也迅速扩张,且绝大部分房贷实现了出表。截至2008年,富国、花旗、美国银行和摩根大通通过证券化的手段实现出表的按揭贷款分别为1.3、0.6、1.1和0.3万亿美元,合计房地产信贷证券化(含未出表部分)以及表内按揭贷款的规模占总贷款的比重分别为159%、138%、162%和51%。这一比例是显著高于其他国家和地区的。

美国四大银行按揭贷款余额(百万美元)

数据来源:公开资料整理

美国四大银行按揭贷款占总贷款比重

数据来源:公开资料整理

美国四大银行证券化按揭贷款规模(百万美元)

数据来源:公开资料整理

美国四大银行证券化出表按揭+表内按揭占表内总贷款比重

数据来源:公开资料整理

截至2008年末,根据统计,欧洲个人按揭贷款规模达到5.8万亿欧元。但欧洲银行业的表内外按揭贷款投放力度远低于美国银行业,在房地产资产证券化市场上亦表现出与美国不同的特征:与美国表外证券化不同的是欧洲以表内证券化为主,资产担保债券(CoveredBond)便是典型的表内证券化产品,在欧洲CB的规模明显超过MBS、ABS等表外资产证券化产品的规模。由于绝大部分CB的基础资产是个人房产,我们将其近似替代欧洲按揭贷款表内证券化的规模。截至2008年底欧洲RMBS的存量规模近2770亿美元,而CB的存量规模接近2.3万亿美元,明显高于RMBS规模。另外一个与美国不同的特征表现为,欧洲按揭贷款证券化的规模要小于按揭贷款规模,2004年至今二者之比仍低于70%,而美国银行业该比值则超过150%。

欧洲银行业按揭贷款余额(十亿美元)

数据来源:公开资料整理

欧洲RMBS与资产担保债券(CB)规模

数据来源:公开资料整理

对比了2008年末美国、英国主要银行的按揭贷款及按揭贷款证券化的情况,美国四大银行与英国的巴克莱、劳埃德银行在表内按揭贷款占总贷款比重大致相仿,其中花旗集团最高为52%。而考虑证券化后的按揭贷款规模,加回后其占总贷款比重两个国家的差异明显。美国四大银行该指标远远高于英国两家银行,其中美国银行、富国银行和花旗集团分别为207%、202%和190%,摩根大通偏低为82%,而劳埃德和巴克莱银行该指标仅为66%和39%。

美国、英国主要银行按揭贷款占总贷款比重、考虑证券化的按揭贷款占总贷款比重

数据来源:公开资料整理

4、民粹主义的代价和危机的轮回:储贷危机、次贷危机

由美国大多数选民意志决定的民粹主义方向并不能和单纯经济学角度认定的“正确的”、“经济效率最佳”的投放方向完全划等号。历史教训告诉美国的民粹主义选择出的银行体系引发了危机,付出了一定代价。美国的“农业民粹主义”和以房贷为主要需求的“城市激进群体民粹主义”直接导致了20世纪80年代的储贷危机和2008年的次贷危机。

储贷危机:农业民粹主义选择出的银行体系具有一定的不稳定性,且信贷分配存在低效率的问题,单体银行的特征在一定程度上引发了储贷危机。20世纪70年代前,美国的银行体系由大量地方性小银行组成,不设立分行,在当地处于垄断的地位。因此这些单体银行可以自主定价,提高贷款收益率,降低存款成本率。而分行的缺失使得这些银行无法跨区域分散风险,在出现挤兑问题时无法轻易调动资金以应对流动性紧张的问题。因此20世纪80年代美国银行体系爆发储贷危机,美国银行倒闭数量众多,银行总体数量急转直下。这些中小银行意识到需要通过分散资产的手段来分散风险,因此经过此次危机后形成的新趋势是美国银行业的并购运动,除花旗银行外,美国银行、摩根大通和富国银行都是在八十年代之后通过兼并而形成的。

次贷危机:20世纪70年代后,城市激进群体民粹主义选择出的银行体系以房地产信贷需求为主流意志,在不断吹大房地产泡沫后,2008年爆发的次贷危机使得房地产泡沫。被瞬间刺破。激进主义者催化了房地产信贷市场的扩张速度和房地产信贷产业链的复杂程度。按揭贷款标准的逐渐放松使得房贷市场迅速上量,在20世纪90年代借款人需要提供良好的信用评级以及申报收入和工作记录方能获得房地产抵押贷款,且利率固定,首付比例高达20%,而到了2000年以后,借款人申报手续变得十分简单且无须独立的核实便可以轻松获得一笔浮动利率、负分期摊销的按揭贷款,且首付比例仅为3%。宽松的房地产抵押贷款标准是美国房地产信贷快速发展的基本条件之一。另外,美国房地产贷款在不断证券化的过程中使得其风险被捆绑在一个链条上,因此在次贷危机爆发时,负面影响规模式的蔓延。2008年后美国银行业的按揭贷款和MBS的规模不再高速发展,呈现逐渐收缩的态势。

美国商业银行数量(家)

数据来源:公开资料整理

美国按揭贷款和MBS规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国中小银行市场研究及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)