一、BC两端差异化显著,网大院线不成竞品

1、C端体验:网大填补院线空白

网络大电影与院线电影有着截然不同的模式,在观影体验、影片题材、消费场景等多方面并不重叠,对于观影消费者来说,网大与院线相互补充而非替代。

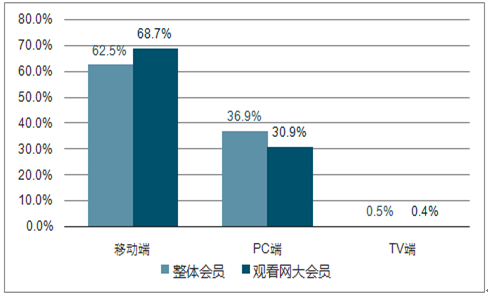

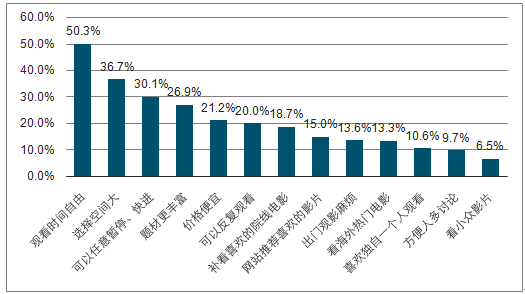

(1)观影体验不同,院线电影提供沉浸式观影体验,片长通常超过100分钟,让观众在安静、黑暗观影环境中进行专注观影;而网络大电影时长在60分钟左右,期间可随时暂停,观影环境主要取决于观众,超过50%的观众选择网络观影主要由于观影时间灵活,68.7%的网大观众在移动端观影,高于整体视频付费会员,可见大部分观众采取的是伴随式观影。认为网络观影在效果上不及院线,但可灵活利用碎片化时间,两者无法相互替代。

常用观影平台分布

数据来源:公开资料整理

用户网络观影的原因

数据来源:公开资料整理

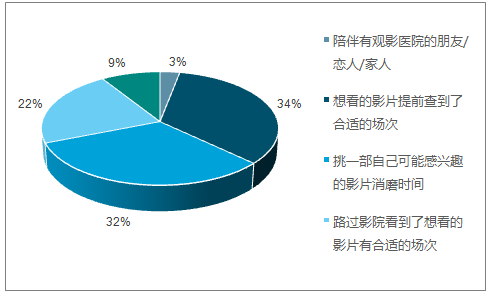

(2)观影动机差异,观看院线电影的重大动机是社交,34%的观影者是为了陪同家人、朋友、伴侣而观影,并且观影者追求在第一时间观影和评论,而院线电影也会在短时间内下线;但网络大电影上映时间和观影人数均不受限制,但也不体现社交属性,仅为娱乐的一种方式,认为两者消费场景截然不同,并不构成替代品或竞争品,而将作为互补品共存。

网大播放无时限

数据来源:公开资料整理

观影动机调查

数据来源:公开资料整理

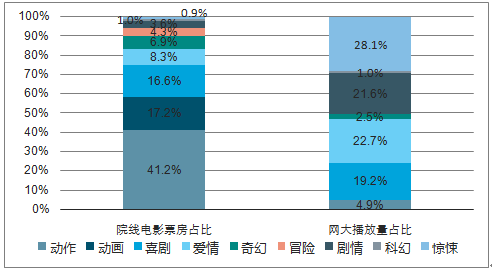

(3)影片题材互补,院线电影满足大众观影需求并且有严格的审查流程,题材局限性大,由于通常由家人、情侣或朋友结伴观看,追求大银幕和音效带来的观影体验,动作片成为票房收入最高的题材,动画、喜剧题材次之;但网大更趋向于满足个人观影者的各类需求,题材分布广,填补了观众的观影需求的空白,院线电影很少涉及的惊悚、剧情、爱情题材贡献了网大72.4%的播放量;另外,2016年上映的网大达到了2500部,具有大量能够满足小众、长尾需求的电影。

网大与院线电影题材

数据来源:公开资料整理

2、B端:与院线电影具有不同的赛道

网大在制作发行端与院线电影具有截然不同的模式,监管宽松、成本低、周期短、定价低等特点显示了网大与院线电影在重量级上的区别,认为两者并不在同一赛道上。

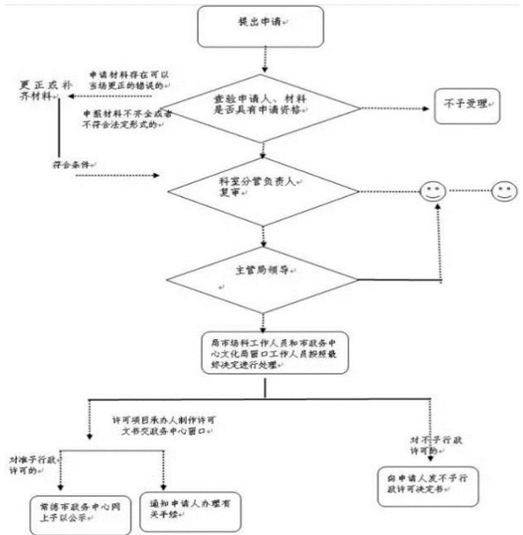

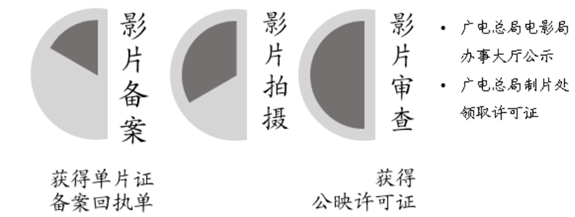

(1)网大审查流程简单,院线电影需要经过申请和层层审批,期间需要更正或补充材料,中途流产无法上映的可能性也非常高;而网络大电影不需要经过与院线电影一样复杂的审查程序,2016年12月之前仅需向投放网站报备,相关规定出台后也仅需要实行备案登记制,流程复杂度和风险远低于院线电影。

院线电影审查流程

数据来源:公开资料整理

网络大电影备案流程

数据来源:公开资料整理

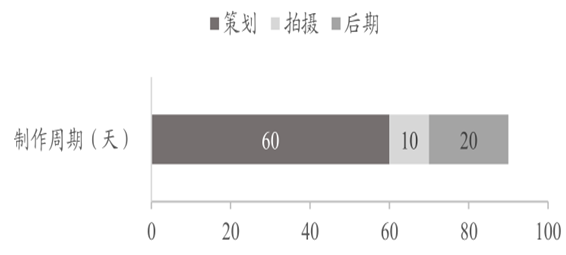

(2)网大制作周期短,院线电影从资金投入、开机到上映最少经历1-2年,《一代宗师》历经八年筹备、四年拍摄,《道士下山》仅仅拍摄时间也将近1年;而早期的网络大电影制作周期平均在一个月甚至更短,《道士出山》第一部仅拍摄了8天,其后8个月内该系列播出了三部续集。

网络大电影制作周期(天)

数据来源:公开资料整理

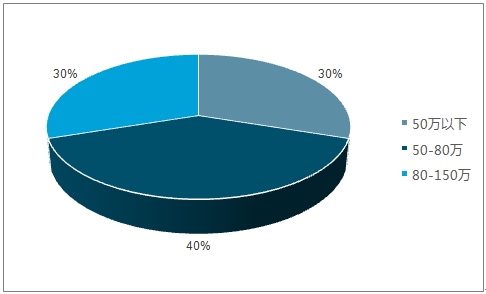

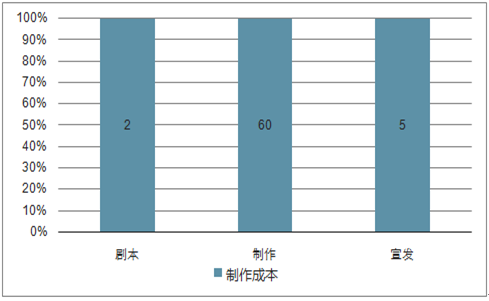

(3)制作成本低,院线电影制作成本通常很高,前后投资常常上亿演员薪酬、道具、后期等各方面耗资巨大,《美人鱼》制作和宣发成本共计约4亿,《捉妖记》前后投入约3.5亿,《长城》耗资10亿,小成本院线电影投资也在千万级规模,《驴得水》成本2500万,《百鸟朝凤》成本1500万;网络大电影成本较低,主要是由于:1)启动新艺人,薪酬不高;2)自制剧本,无需高价购买IP,2016年上半年,30%的网大成本低于50万,大部分网大成本在50到80万之间,平均制作成本60万,宣发成本5万,远低于院线电影成本。

2016上半年网络大电影成本分布

数据来源:公开资料整理

网络大电影平均制作费用(万)

数据来源:公开资料整理

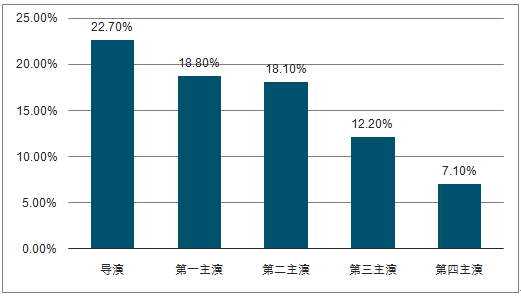

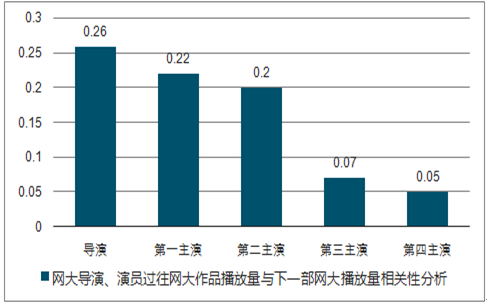

(4)弱化演员和导演的重要性,院线电影门坎高,对于导演以及演员的名气也有较高的要求,致使院线电影被高人气的导演和演员垄断,而票房也显著受到人员配置的影响;与院线电影大腕云集不同,网络大电影启动的演员大多是小牌演员和导演,启用有历史经验的导演的比仅在23%左右,有经验主演的比例低于18%。根据测算,仅导演的历史业绩与网大点击量具有显著的正相关关系,且系数仅为0.26,网大弱化了主创人员的影响,具有较低的门槛。

有历史网大作品的主创比例

数据来源:公开资料整理

仅导演的经验与网大点击量相关

数据来源:公开资料整理

(5)定价策略具有区分度,院线电影票价通常在30元以上,2014年平均票价约为35.7,2015年约为34.8元,2016年平均票价下降到约为33.1元;但网络大电影单片票价仅为5元,并且对15元每月会员免费,不同的定价方式决定了两者并不处于竞争的对立面。

电影票价超过30元

数据来源:公开资料整理

二、小打小闹,问题颇多,绝无可能止步不前

1、区别于B级片,网大将走网剧之路

实际上网大背靠着庞大的视频付费市场,断然不会成为中国的“B级片”,美国“B级片”因为预算低、制作粗糙,无法进入A级院线而得名,它放弃院线电影的“头部市场”,专攻长尾市场,凭光碟、电视付费频道等发行渠道笼络受众;网大虽然同样放弃院线市场,但中国具有庞大的网络视频市场的沃土,庞大的观众体量使得这一渠道同样能够产生另一个“头部市场”,网大在争夺市场的同时将走上精品化的道路。

网络大电影区别于B级片

数据来源:公开资料整理

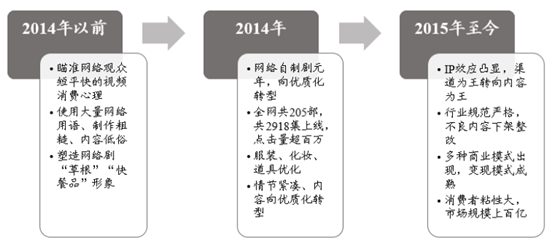

网大更可能追随网剧的发展路径,呈现精品化趋势,2014年以前的网剧大多是《泡芙小姐》等粗制滥造的“段子剧”瞄准的是网络观众“短平快”的视频消费心理,大量采用网络用语、风格低俗,为网络剧打下了“草根”“快餐品”的烙印;2014年开始,网剧在品质上彻底翻盘,在政府监管严格、传统影视制作人和大量资本涌入、网剧制作成本提高的推动下,网剧遍地开花,现象级作品接连诞生,出现网台联播、先网台等多种形式。

网剧优质化发展道路

数据来源:公开资料整理

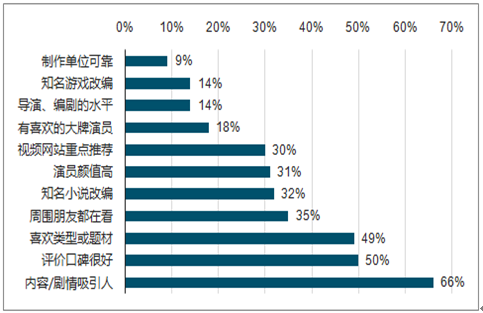

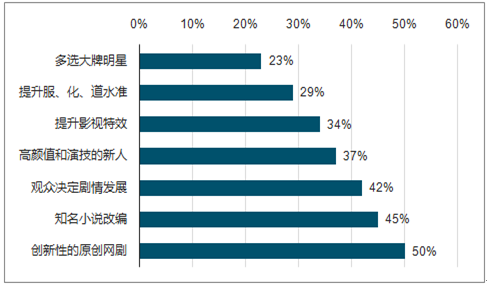

目前网剧精品化格局已经形成,网大遵循网剧之路也将出现现象级的头部作品,2016年原创性高质量的内容成为超过50%的观众选择网剧首要因素,促使网剧市场呈现精品更精的趋势,头部网剧播放量门槛提高到2亿,5%的网剧流量超过了20亿;现象级剧集呈现出惊人的流量吸引能力,2016年共2部作品播放量超过200亿,10部超过100亿。

观看网络剧的主要原因

数据来源:公开资料整理

观众对网络剧的期待

数据来源:公开资料整理

2015-16年网剧流量区间分布

数据来源:公开资料整理

三、严监管、精品化,草莽时代即将终结

1、头部优势明显,网大成本逐步提高

网络大电影行业目前呈现洗牌迹象,越来越遵循“28法则”,良币对劣币的驱逐效应显著。

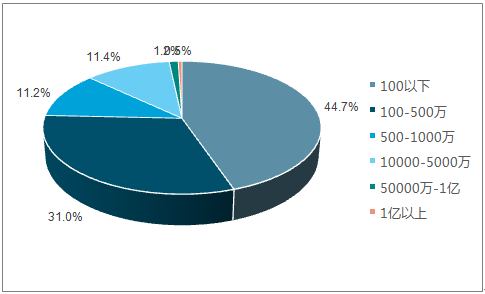

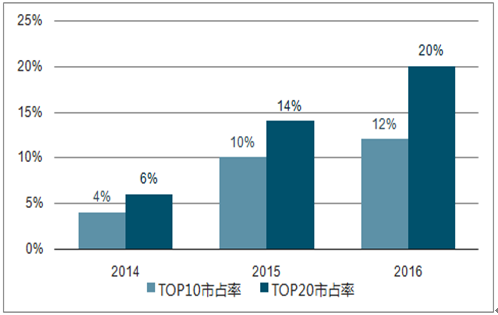

从票房分账看,2014年分账榜前三名差距不大,榜首《成人记2》与第20名的《聂小倩之尘缘未了》票房差仅为47.6万,2015年两者差距变成了849万,2016年分账榜首的《山炮进城2》与第20名的《鬼拳》票房差已经达到1182万;从点击量分布看,点击100万以下的网大占比约为45%,而一亿以上的仅占0.5%;从集中度看,TOP20网大的市占率从2014年的6%增长到了2016年的20%,TOP10市占率从2014年的4%增长到2016年的12%,可见网大市场的分化越来越明显,少数头部大作吸引了大部分点击,获得了大量收益,而绝大部分影片则处于门庭冷落的状态。

不同播放区间的网大数量占比

数据来源:公开资料整理

网大市场集中度

数据来源:公开资料整理

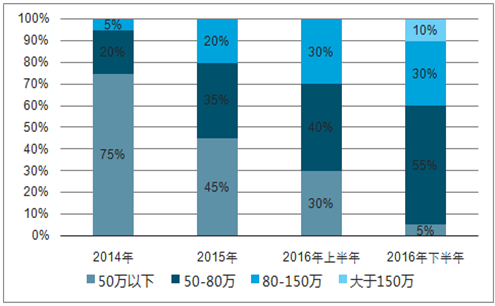

在市场分化明显的同时,网大进入了优胜劣汰、头部生存的时代,制作成本逐年升高,制作成本50万以下的网大被市场淘汰,占比迅速下降,根据估算,2016年下半年50万以下数量占比仅为5%,50-80万之间的网络大电影占比升至55%,150万以上制作成本网大比约为10%,目前筹备中的网大成本飙升,《电竞高校2》成本在400万左右,《猎灵师》则达到600万,《机甲神七》的制作成本甚至突破了千万,认为2017年必定会是网大精品化的转型年。

网络大电影制作不同成本区间数量分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电影院线和电影院市场研究及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国琥珀酸美托洛尔缓释片行业相关政策汇总、产业链图谱、销售额、竞争格局及发展趋势分析:国产化替代市场空间巨大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国电动两轮车换电行业发展历程、产业链、产值、市场规模、用户数量、竞争格局及发展趋势:渗透率提升,市场迎来快速发展,市场集中度较低[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国驱动轴行业分类、产业链图谱、市场规模、重点企业及发展趋势分析:行业技术转向融合材料科学、精密制造与系统集成的综合性创新[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国计算机辅助制造(CAM)软件行业分析:制造强国战略与工业软件自主可控双轮驱动,智改数转浪潮催生巨大增量空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国微特电机行业发展历程、供需情况、市场规模、竞争格局及发展前景:微特电机驱动智能制造变革,助力中国制造迈向高质量发展新阶段[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国工业控制阀行业发展历程、产业链、市场规模、重点企业及未来趋势:工业控制阀国产替代进程加速,市场稳健增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)