(一)、土壤政策标准日趋完善,启动修复万亿市场

1、土壤污染关系民生,防治修复迫在眉睫

土壤污染物大致可分为无机污染物和有机污染物两大类。无机污染物主要包括酸、碱、重金属,盐类、放射性元素铯、锶的化合物、含砷、硒、氟的化合物等。有机污染物主要包括有机农药、酚类、氰化物、石油、合成洗涤剂、3,4-苯并芘以及由城市污水、污泥及厩肥带来的有害微生物等。当土壤中含有害物质过多,超过土壤的自净能力,就会引起土壤的组成、结构和功能发生变化,微生物活动受到抑制,有害物质或其分解产物在土壤中逐渐积累通过“土壤→植物→人体”,或通过“土壤→水→人体”间接被人体吸收,达到危害人体健康的程度。

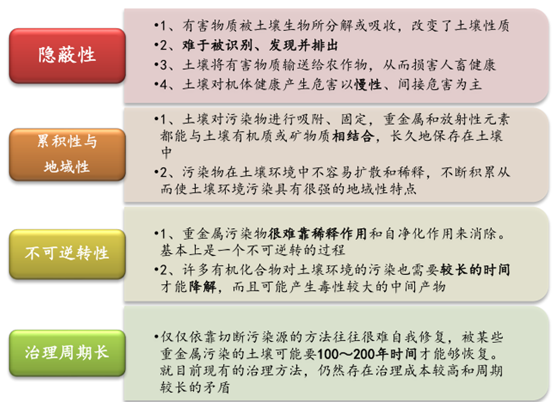

土壤污染具有四大特性:土壤污染的隐蔽性、累积性与地域性、不可逆转性与治理周期长。由于土壤污染本身的这些性质导致土壤污染在修复的时候就需要面临土壤污染监测难、污染源分布深而广、土壤修复专业性强与治理周期性较长等问题。

土壤污染特性

数据来源:公开资料整理

2014年4月17日,环保部与国土资源部联合发布了《全国土污染状况联合调查公报》,该报告调查范围为中华人民共和国境内的陆地国土,调查点位覆盖全部耕地,部分林地、草地、未利用地和建设用地,实际调查面积约630万平方公里。总体形势相对比较严峻,全国土壤总的超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。污染类型以无机型为主,有机型次之,复合型污染比重较小,无机污染物超标点位数占全部超标点位的82.8%。

从污染分布情况看,南方土壤污染重于北方;长江三角洲、珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属超标范围较大;镉、汞、砷、铅4种无机污染物含量分布呈现从西北到东南、从东北到西南方向逐渐升高的态势。

土壤污染物超标状况

数据来源:公开资料整理

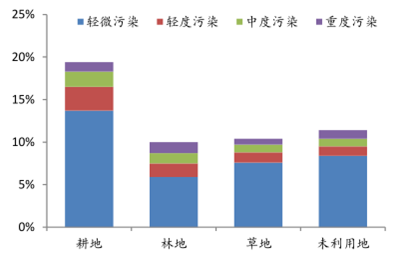

不同类型土地污染程度

数据来源:公开资料整理

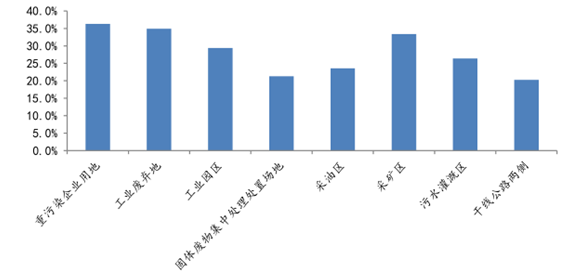

目前我国典型污染土壤主要集中在重污染企业用地、工业废弃地、工业园区固体废物集中处理处置场地、采油区、采矿区、污水灌溉区及干线公路两侧8类,其中检测超标率排名前三的为重污染企业用地、工业废弃地与采矿区超标点位分别达到36.3%,34.9%与33.4%。土壤污染比例较大。

各典型地块土壤污染超标点位比例

数据来源:公开资料整理

2、《土壤污染防治法》发布在即,修复市场或迎翻番

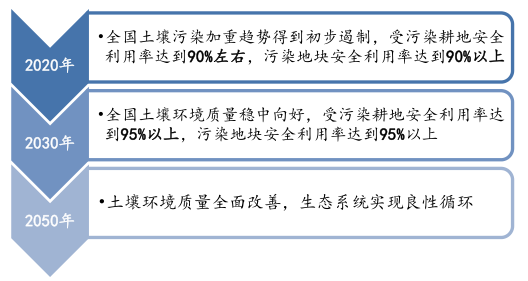

自2014年《全国土污染状况联合调查公报》发布之后,国务院、环保部针对我国土壤污染问题的政策上频频发力。2016年5月,国务院向全国印发《国务院关于印发土壤污染防治行动计划的通知》,从宏观上制定了未来土壤污染防治工作的内容及具体指标。

《土壤污染防治行动计划》具体指标

数据来源:公开资料整理

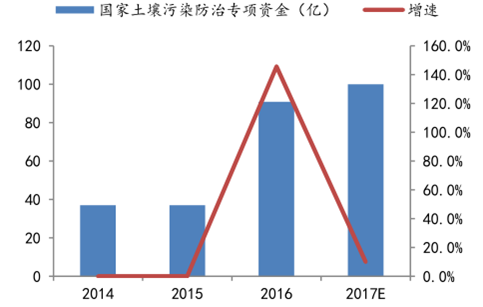

随着政策不断加码,国家配套资金有望逐步增加。在《2016年中央对地方税收返还和转移支付预算表》中,财政部新增了土壤污染防治专项预算项目,预算数为90.89亿元,比2015年执行数增加53.89亿元,增长145.6%。此前,中央财政预算中涉及土壤污染防治的预算并未单列,2014年和2015年均列入“重金属污染防治”,执行数均为37亿元。加上使用以前年度结转资金6亿元,717年国家财政在土壤污染防治方面预算数将达996.89亿元。

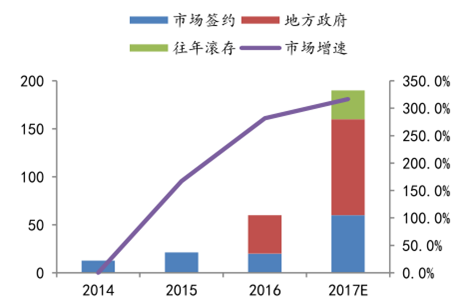

据统计,2016年国家财政用于土壤修复实际拨付60亿左右,落实到16年的项目投资上大概20多亿,余下30多亿将在17年落实。基于两会期间财政部透露将加大土壤污染防治资金的投入,保守预计17年国家将会继续拨款60亿左右,结合16年滚存,国家项目有望达100亿。同时,地方政府土地开发需求逐步增长,北京、上海、广东、江苏等前十省市预估会有100亿左右的配套资金。因此,2017年土壤修复市场有望达到200亿,相较16年60多亿的市场,规模有望翻番。

国家成立土壤防治专项资金,开拓百亿市场

数据来源:公开资料整理

17年土壤修复市场有望翻番(亿)

数据来源:公开资料整理

3、去产能稳步推进,新增千亿土壤修复市场

钢铁、煤炭去产能政策相继出台,盘活土地新增千亿修复市场。国务院于2016年及2017年相继发布《关于钢铁行业化解过剩产能实现脱困发展的意见》、《关于煤炭行业化解过剩产能实现脱困发展的意见》,两份意见都提出将盘活土地资源以有效缓解去产能带来的冲击。据2017年政府工作报告显示,去产能仍将是今后煤炭,钢铁产业的主题,后续去产能仍会加大地方收入缩水压力,加之安置费用支出和地方政府财政压力庞大,政府有动力盘活土地资产,减缓去产能负效应,从而激活钢铁、煤炭工业区土壤修复市场。

预计钢铁、煤炭去产能将为我国土壤修复行业带来近千亿的市场空间,与现有的土壤污染防治投资相比,增长空间巨大。

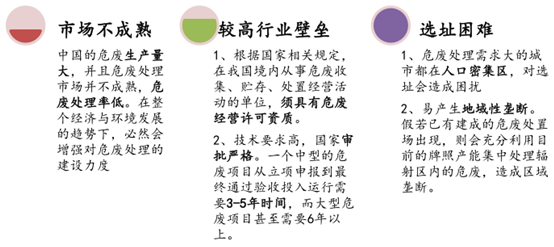

(二)危废处理潜力巨大,商业模式清晰收益可观

危险废物(含医疗废物)具有腐蚀性、毒性、易燃性、反应性和感染性等危险特性,随意倾倒或利用处置不当会严重危害人体健康,甚至对生态环境造成难以恢复的损害。之前我国对于危废的界定是源于环保部于2008年编制的《国家危险废物名录》,由于危废产量的加大,环保部于2016年6月21日重新编制了该名录。新编名录将危险废物由49大类别调整为46大类别479种,大部分来自于工业生产。

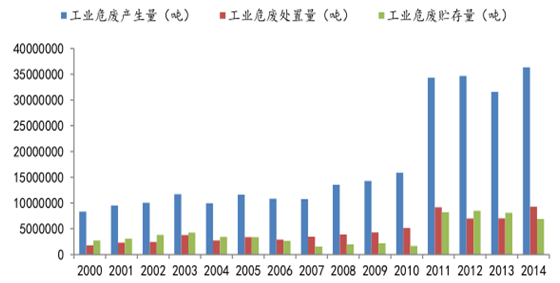

我国目前危废处理现状

数据来源:公开资料整理

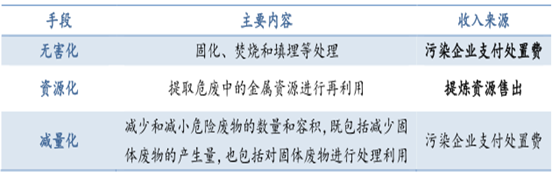

危废治理可以分为危废的无害化、资源化和减量化三种。无害化的主要手段有固化、焚烧和填埋等处理;资源化则是提取危废中的金属资源进行再利用;减量化是通过适宜的手段减少和减小危险废物的数量和容积,既包括减少固体废物的产生量,也包括对固体废物进行处理利用。目前,我国危废治理的主要思路为危废的无害化和资源化,在减量化上的实践较少。危废处置的完整流程包括危废的运输、收储、分检、处置、处置后残留物质的处理。

危废处理的三种手段

数据来源:公开资料整理

目前我国危废存量较大,根据数据,2014年工业危废生产量为3633.52万吨,而全国工业危废处置量仅有929.02万吨,贮存量690.62万吨。但由于目前对于危废生产量及处理量的统计与核算体系并不健全,实际危废的生产量要远超出目前统计数据,所以国家危险废物处理压力较大,同样也给企业开拓出较大的发展空间。

2014年公布危废主要构成情况

数据来源:公开资料整理

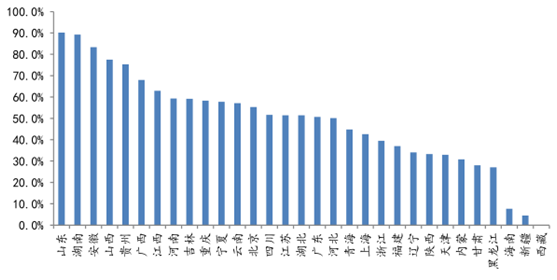

就各省市而言,全国危废综合处理率偏低。根据统计数据,排名前五的省份分别为山东、湖南、安徽、山西、贵州,其危废综合利用量占危废总生产量比例分别为90.1%、89.2%、83.4%、77.5%、75.3%。除了排名前五的省份,其余省份综合利用率均在70%以下,由于监管缘故,各个省市上报的危险倾倒量基本全为0。但是从近期危废发生的重大事件,比如最新报道的山东在2015年查处了5家涉嫌向章丘市境内排放危废的省内企业,共排放酸碱废液1181.72吨,已造成4名男子中毒身亡。无独有偶,在2016年8月在河南境内查处了私自倾倒、运输含汞危险废物案件。倾倒数量达近百吨,并且这样体量的危废仅是两辆大型运输车一次的运量。危废产生与偷运肯定发生不仅一次,所以目前危废生产量不容乐观。

2014年危废综合利用量占危废生产量比例

数据来源:公开资料整理

(三)环卫市场化势不可挡,“十三五”或超千亿

1、市场化率进程加速,目前仅10%-15%,预计“十三五”将超60%

随着国家十三五计划倡导环卫和再生资源回收网络合一这一战略要求的实施,发改委、住建部等要求政府采购相关服务及通过统一规划及安排,科学有序地开展城市环境综合治理以及城乡环境卫生一体化服务业务的要求。国务院及相关部门先后出台有关PPP模式文件,鼓励民间资本通过政府购买服务的模式,进入环卫保洁、垃圾清运等市政公用事业领域的运营,环卫一体化业务迎来了巨大的发展空间。

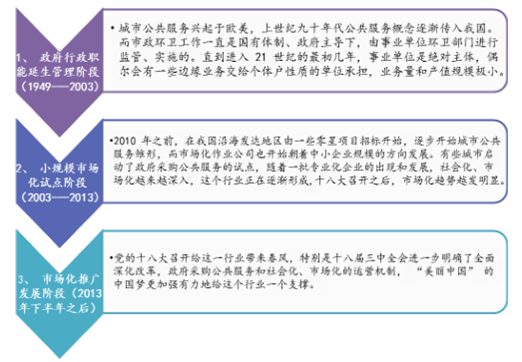

我国环卫产业由政府管理向市场化发展进程

数据来源:公开资料整理

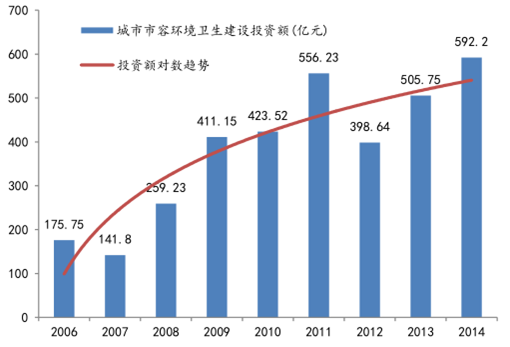

目前我国城镇化率不断提升,道路面积持续高速增长,人口红利逐渐下降等诸多因素正在对环卫行业不断施压,促使政府增加城市市容环境建设投资额不断增加。由于经济下行压力对政府财政造成的冲击,环卫市场化的发展是一个必然的趋势。

目前我国环卫市场化率仅为10%-15%左右,传统环卫方式转型升级,政策推动为其市场化提供良好契机,环卫市场化进程提速。参照美国环卫发展经验来看,行业集中度将持续提升,市场化率有望提升至60%以上。

城市市容环境建设投资额呈上涨趋势

数据来源:公开资料整理

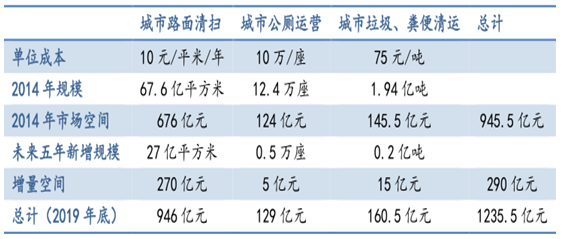

2、环卫服务市场前景广阔,2019年或超1230亿元

环卫市场主要包括环卫服务市场的道路清扫、城市公厕管理及垃圾收运,环卫装备市场及

下游的垃圾焚烧填埋等。目前高能环境收购的标的玉禾田主营业务主要集中在环卫服务这一块,通过计算得出,2014年仅环卫服务一块,市场体量就为821亿元,考虑到我国垃圾清运量每年依然保持3%的增速增长,我国现阶段环卫服务市场规模近千亿。按照每五年道路清扫面积增加40%,城市公厕五年增加4.3%,生活垃圾清运量五年增加13%,粪便清运量五年减少20%的速度,2019年末市场运营空间有望达到1236亿元,五年内年均复合增速在5.5%。

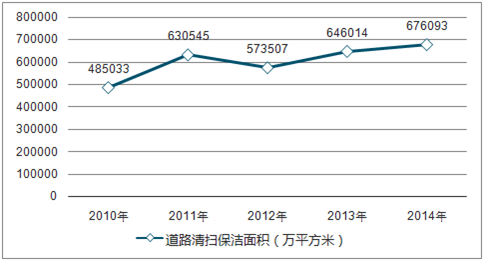

2010-2014年道路清扫保洁面积增加

数据来源:公开资料整理

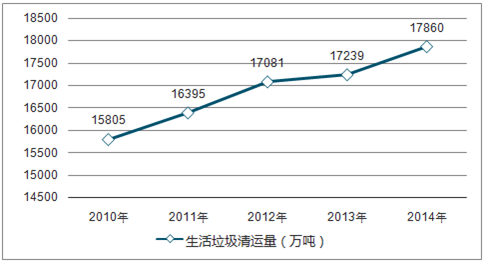

2010-2014年生活垃圾清运量大幅增加

数据来源:公开资料整理

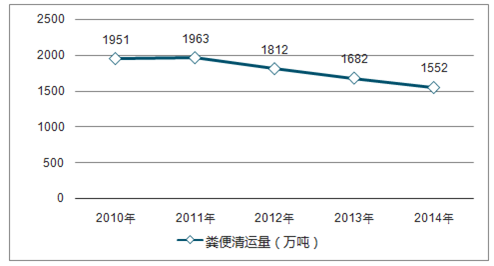

2010-2014年粪便清运量逐年递减

数据来源:公开资料整理

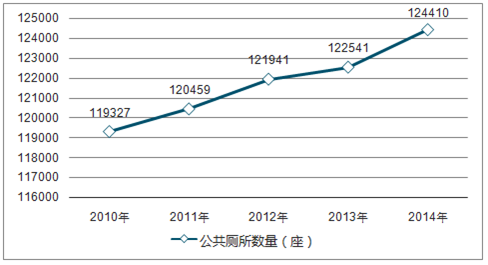

2010-2014年公厕数量大幅上涨

数据来源:公开资料整理

2019年末我国环卫服务市场空间将超过1230亿元

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国土壤修复市场研究及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国土壤修复行业发展模式分析及竞争战略分析报告

《2026-2032年中国土壤修复行业发展模式分析及竞争战略分析报告》共八章,包含中国土壤修复行业竞争态势分析,中国土壤修复企业发展情况,2026-2032年中国土壤修复行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国土壤修复行业全景速览:行业发展不断取得突破,修复技术趋于综合化提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国土壤修复行业相关政策分析:政策加码,推动土壤修复行业发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国土壤修复发展环境(PEST)分析:随着政策的日益完善,土壤修复行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)