麻醉是指用药物或非药物方法使机体或机体一部分暂时失去感觉,以达到无痛的目的,多用于手术或某些疾病的治疗。麻醉用药一般分为麻醉药和麻醉辅助药两大类, 详细分类情况见下表,其中麻醉镇痛药被国家高度监管。麻醉药通常兼具镇静、镇痛、肌松等多种功能,如七氟烷、丙泊酚等;麻醉辅助药常常只具有某一方面功效,如镇 静催眠、麻醉镇痛、肌松、拮抗、降压、止呕等。

麻醉药通常在某些方面功效有所欠缺,所以临床使用上需要联合麻醉辅助药共同 使用,从而降低麻醉药的使用剂量,减低药物的副作用。不过一般来说麻醉及辅助用药主要指麻醉药(麻醉剂)、麻醉镇痛药和肌松药以及镇静催眠药,本文我们也将主 要介绍这些方面。

一、麻醉用药稳定增长

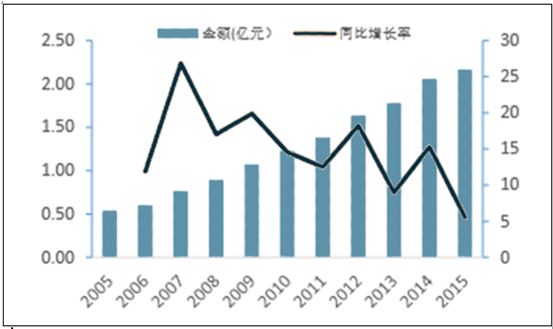

2015年麻醉用药市场规模为121.59亿元,同比增长6.4%。 根据相关数据,2015 年样本医院麻醉及辅助用药销售额(PDB 数据中不 包含麻醉镇痛药)为22.14亿元,同比增长6.73%,2005-2015 复合增长率为 19.16%。 虽然近年来由于降价压力和招标进度较慢整体销售额增速有所下滑,不过考虑到欧美 国家全麻 90%以上的占比而我国全麻手术占比不足 50%,其中三级医院约 70%,二级及以下医院仅 20-30%的对比现状,再加上目前中国麻醉药人均医用消耗量还不足北 美地区人均医用消费量的 1%,我们认为随着收入水平的提高整体行业仍将维持两位 数增速。

麻醉及辅助用药样本医院销售额情况

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国麻醉科耗材市场监测及前景预测报告》

二、 麻醉剂主导品种优势集中

麻醉剂是现代临床外科手术中不可缺少的一类重要化学物质,作用机制是抑制并 阻断神经冲动的传导它减轻患者痛苦和推动外科医学发展的重要作用。据记载历史上 最早的麻醉剂数到我国东汉和三国时代的华佗应用的“麻沸散”中药。目前麻醉剂种类 较多,按麻醉剂的作用部位分为全身麻醉剂和局部麻醉剂;按给药方式则分为吸入性 麻醉剂和静脉麻醉剂等。

1、 麻醉剂市场随手术量稳步增长

根据相关数据,截止到 2014 年国内麻醉剂市场已经达到 60 亿元规模。 而(全麻+局麻)2015年样本医院销售额为16.06亿元,同比增长6.82%, 2005-2015 年复合增长率为 18.43%,略低于整体麻醉药市场。麻醉剂需求与手术量 密切相关, 2014 年全国住院手术人次为 4382.92 万人次,同比增长 10.05%,2003 年-2014 年复合增长率为 10.58%。我们认为随着入院人次的增长,手术人次有望同 步增长;另外胃镜、结肠镜、喉镜、支气管镜、阴道镜和宫腔镜等多种检测手段的普 及与应用以及整容手术的升温等多种因素也为麻醉剂市场提供了新的活力。

2003-2014年国内住院手术人次

资料来源:公开资料、智研咨询整理

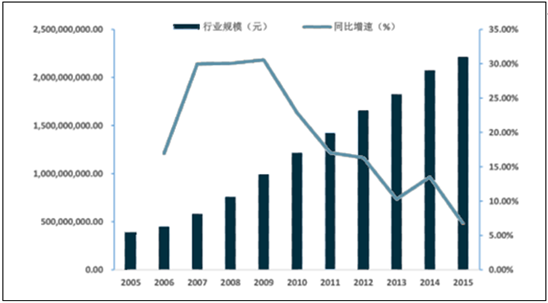

2005-2015年样本医院麻醉剂销售情况

资料来源:公开资料、智研咨询整理

2、全身麻醉占据绝大部分份额

全身麻醉是指麻醉药经呼吸道吸入、静脉或肌肉注射进入体内,产生中枢神经系 统的抑制,临床表现为神志消失、全身疼觉丧失、遗忘、反射抑制和骨骼肌松弛。对中枢神经系统抑制的程度与血液内药物浓度有关,并且可以控制和调节。这种抑制是 完全可逆的,当药物被代谢或从体内排出后,病人的神志及各种反射逐渐恢复。根据相关数据,2013 年上半年全身麻醉占据约 73%份额。根据相关数据,2015 年样本医院 中全麻药销售额为 13.89 亿元,占整体麻醉剂的 86.51%,同比增长 7.02%。样本医院全麻占比较高的原因被认为是 PDB 数据库里面,静脉麻醉剂并不包含镇静催眠这些 精神类药品,而 IMS 数据里面包括有关。

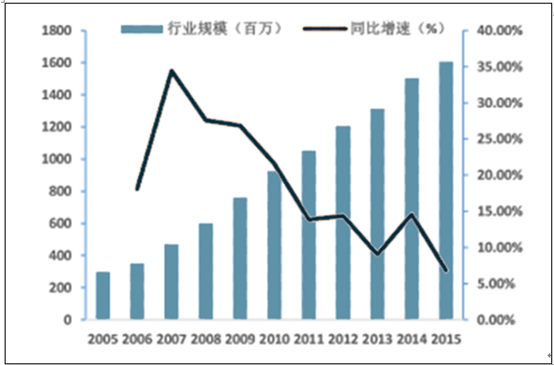

2005-2015年全麻药样本医院销售额情况

资料来源:公开资料、智研咨询整理

按照给药方式不同,全麻药分为吸入麻醉药和静脉麻醉药,吸入麻醉药指经呼吸 道吸入特定浓度的麻醉药,目前主要品种包括恩氟烷、异氟烷和七氟烷、地氟烷等。

静脉麻醉药则是通过静脉给药方式,有单次、分次和连续注入三种,目前主要品种包 括丙泊酚和依托咪酯等。吸入式麻醉需要专业的麻醉机设备,所以限制了便利性,因此吸入式麻醉仅占据 25%左右份额,不过由于麻醉深度容易控制的优点,因此临床上两者经常同时使用。

吸入麻醉和静脉麻醉的比较

类别 | 个体差异 | 镇痛作用 | 可控性 | 起效 | 辅助设备 | 代表品种 |

吸入式麻醉 | 小 | 有 | 较好 | 慢 | 需要 | 七氟烷 |

静脉麻醉 | 大 | 无 | 较差 | 快 | 不需要 | 丙泊酚 |

资料来源:公开资料、智研咨询整理

七氟烷主导吸入式麻醉,地氟烷具备增长潜力,最早使用的吸入式麻醉是乙醚和笑气,由于使用缺陷因此已经不再使用。1963 年恩氟烷研制成功后,目前基本使用的都是卤素类药物,我们将 PDB 数据里面恩氟 烷、异氟烷和七氟烷、地氟烷这四个品种销售额累加作为吸入式麻醉整体市场,2015 年合计销售额为 4.88 亿元,同比增长 14.92%。

2010-2015年样本医院吸入麻醉药销售额情况

资料来源:公开资料、智研咨询整理

3、吸入式麻醉市场上七氟烷占据主要市场份额。

地氟烷具备增长潜力。根据相关数据,2015 年样本医院中七氟烷销售额为 4.72 亿元,同比增长 14.90%,七氟烷占 比高达 96.72%。另外三个品种,异氟烷 2010-2015 年销售额逐年减少,从 2239.24 万元减少为 585.06 万元;恩氟烷也从 313.89 万元逐步减少至 1.33 万元;地氟烷近 几年表现优异,2015 年样本医院销售额为 949.83 万元,同比增长 67.41%,三年复 合增长率为 39.76%。我们认为地氟烷增速较快一方面基数较低,另一方面与其他产 品相比好的可控性和较强的镇痛作用以及较低的代谢率和血气分配系数这些优点都使得地氟烷有望成为良好市场前景的品种。但由于需要特殊蒸发器,以及对气道有刺激性,临床上应用一般在静脉麻醉诱导后进行麻醉,因此也会限制使用空间。

2010-2015年样本医院七氟烷销售额

资料来源:公开资料、智研咨询整理

2015年样本医院吸入麻醉剂各品种份额

资料来源:公开资料、智研咨询整理

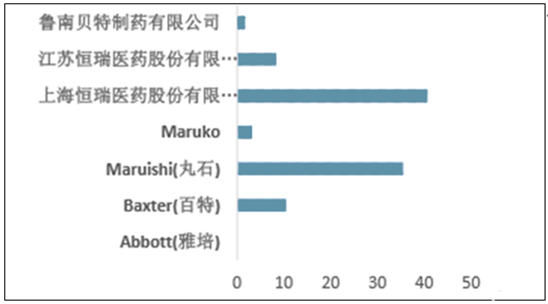

生产企业方面,城市重点医院样本数据肿,七氟烷产品恒瑞医药占据超过一半的 市场份额,2015 年恒瑞医药市场份额为 49.39% ,内进外退的趋势已经形成,我们 认为凭借恒瑞的销售实力有望继续领先市场进一步扩大优势。地氟烷方面,2015 年只有一家外企百特制药生产,恒瑞医药和江苏盛迪医药已经提交仿制和新药申请,短 期内还不会上市影响不大。

各品种生产企业情况

品种 | 企业数量 | 主要生产企业 | 优势企业 |

七氟烷 | 7 | 雅培、百特、丸石、 | |

恒瑞和贝特制药等 | 恒瑞医药 | ||

恩氟烷 | 1 | 河北一品制药有限公司 | 一品制药 |

异氟烷 | 6 | 上海雅培、百特、山东科源、一品制药、贝特制药 | 鲁南贝特制药 |

地氟烷 | 1 | 百特 | 百特 |

资料来源:公开资料、智研咨询整理

2015年样本医院七氟烷各企业份额

资料来源:公开资料、智研咨询整理

吸入式麻醉整体市场超过 10 亿元,有望保持 10%以上增速,七氟烷占据 90%以上份额,与吸入麻醉增速一致,恒瑞医药有望持续优势地位,而地氟烷是潜力品种,近年来快速增长,国内企业有望研发成功分享成长蛋糕。

4、静脉麻醉药:丙泊酚王者之道

静脉麻醉药主要指经静脉注射注入体内产生全身麻醉作用的药物,从狭义来看, 只包括麻醉作用的药物,一般主要包括丙泊酚和依托咪酯等。

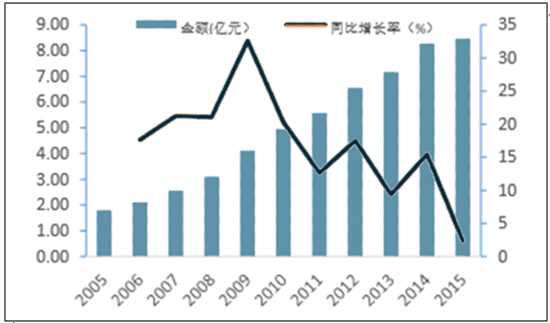

根据相关数据,丙泊酚 2015 年全球的销售额约为 10.69 亿美元,是麻醉镇静领域王牌产品,主要用于麻醉诱导和维持、无痛人流和无痛胃肠镜检查领域以及 ICU 镇静领域。目前市场上主要有丙泊酚注射剂和丙泊酚中/长链脂肪乳注射剂这两个产 品,根据相关数据,2015年样本医院中丙泊酚销售额为8.46亿元,同比增长2.35%, 占整体全麻药 60.90%,我们认为近年来丙泊酚增速下降一方面与静脉麻醉药领域新 品种陆续上市扩大销量有关,而另一方面丙泊酚目前主要市场份额均为外企所占据, 考虑到高药价的压力增速放缓也是正常趋势。

根据相关数据,样本医院 2015 年丙泊酚销售企业共有 7 家,其中外企阿斯利 康和费森尤斯-卡比占比较大,市场份额分别为 50.02%和 36.88%。国产企业目前有 4 家,其中西安力邦制药略占优,恩华药业由于进入较晚目前份额较小,但增长快速, 预计 2016 年恩华销售近 100 万,同比增速在 200%左右。在研方面,根据相关数据,目前共有 16 家企业申报,其中恒瑞医药、人福医药和海思科以及科伦药业、正 大天晴均有所申报。我们认为丙泊酚仍将占据全麻药优势地位,随着需求增长整体销 量有望稳定增长,国内企业有望进一步抢占外企份额,尤其是恩华药业借助本身麻醉

5、领域渠道和品牌优势维持快速增长势头。

根据相关数据,样本医院 2015 年丙泊酚销售企业共有 7 家,其中外企阿斯利 康和费森尤斯-卡比占比较大,市场份额分别为 50.02%和 36.88%。国产企业目前有 4 家,其中西安力邦制药略占优,恩华药业由于进入较晚目前份额较小,但增长快速, 预计 2016 年恩华销售近 100 万,同比增速在 200%左右。在研方面,根据相关据,目前共有 16 家企业申报,其中恒瑞医药、人福医药和海思科以及科伦药业、正 大天晴均有所申报。我们认为丙泊酚仍将占据全麻药优势地位,随着需求增长整体销量有望稳定增长,国内企业有望进一步抢占外企份额,尤其是恩华药业借助本身麻醉领域渠道和品牌优势维持快速增长势头。

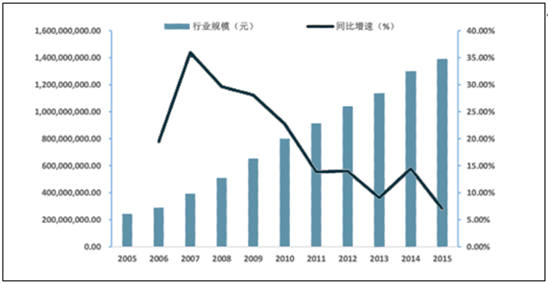

2005-2015年丙泊酚样本医院销售额情况

资料来源:公开资料、智研咨询整理

2005-2015年样本医院丙泊酚占比情况

资料来源:公开资料、智研咨询整理

各企业丙泊酚样本医院销售额情况( 2015年)

资料来源:公开资料、智研咨询整理

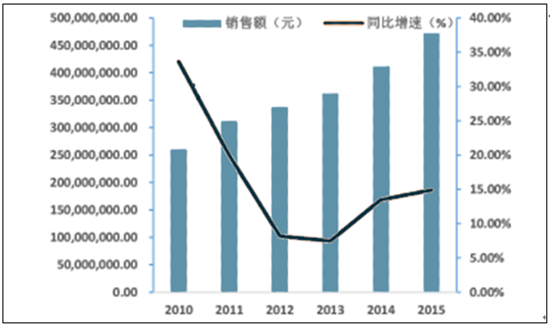

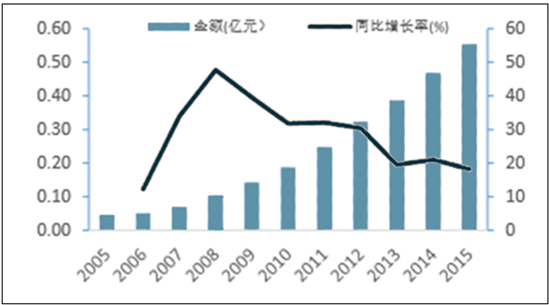

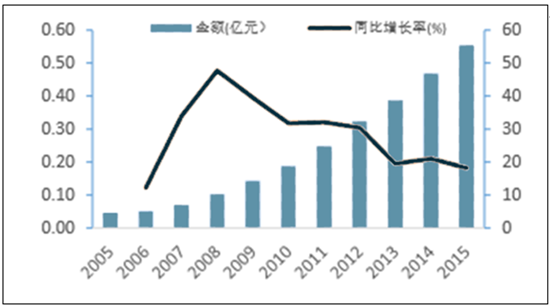

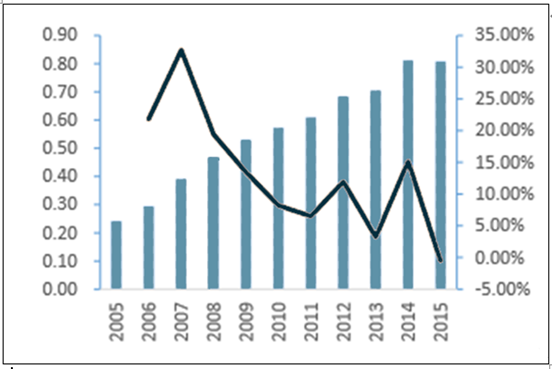

依托咪酯为咪唑的羟化盐,是非巴比妥类静脉镇静药,也是常用的静脉麻醉剂。 依托咪酯对循环抑制轻微是其突出的优点(心脑血管安全性好,适合老年患者),对呼吸影响较小,是临床应用的独特优势。缺点则是对肾上腺皮质的抑制作用较强,不 过可以通过补充外源性肾上腺素客服。目前市场上主要有依托咪酯乳剂和水剂两种剂 型,其中乳剂由于减少注射痛目前占据优势地位。根据相关数据,样本医院 2015 年依托咪酯销售额为 0.55 亿元,同比增长 18.22%,占全麻药 3.8%,可以看出 2007 年之后占比一直在逐步提高,我们预计整体市场规模在 3 亿元左右。

2005-2015年依托咪酯样本医院销售情况

资料来源:公开资料、智研咨询整理

2005-2015年样本医院依托咪酯占比情况

资料来源:公开资料、智研咨询整理

依托咪酯原研厂家是强生集团,1981 年强生放弃该产品,1986 年依托咪酯乳剂 诞生,即德国贝朗的注射用乳剂“宜妥利”。国内企业有恩华药业和恒瑞医药,其中

恩华药业产品覆盖了原料药、普通水剂和乳剂,恒瑞医药则是原料药和水剂。根据相关数据,2015 年恩华药业样本医院市场份额为 86.40%,牢牢占据第一的位置。

在研企业中,人福医药申报了依托咪酯的仿制药申请,目前正在审评中,短期内该产品竞争格局良好。我们认为依托咪酯凭借较为低廉的治疗费用,另外对于心血管疾病、呼吸系统疾病、颅内高压等病人的安全性更高的特点将继续作为丙泊酚的有效补充继 续维持较快增速,其中恩华药业仍将保持优势地位。

样本医院中依托咪酯生产企业市场份额占比情况

资料来源:公开资料、智研咨询整理

静脉麻醉药中丙泊酚占据绝大市场,国内企业有望迅速放量进一步抢占市场份额,尤其关注恩华药业增长情况,进口替代是长期的主旋律。依托咪酯由于心脑血管安全性增速较快,占比持续提高,我们认为增速有望保持,目前占据 绝对优势的恩华药业和有望新进入的人福医药值得重点关注。

局部麻醉药:用药品种较多局部麻醉是指在患者神志清醒状态下,将局麻药应用于身体局部,使机体某一部分的感觉神经传导功能暂时被阻断,运动神经传导保持完好或同时有程度不等的被阻滞状态。这种阻滞应完全可逆,不产生任何组织损害。局部麻醉的优点在于简便易行、安全、患者清醒、并发症少和对患者生理功能影响小,在临床上应用比较广,外科许多操作都需要采用局部麻醉。常见的局部麻醉有表面麻醉、局部浸润麻醉、区域阻滞、神经传导阻滞四类。后者又可分为神经干阻滞、硬膜外阻滞及脊麻。

(1)表面麻醉:将渗透作用强的局麻药与局部黏膜接触,使其透过黏膜而阻滞 浅表神经末梢所产生的无痛状态,称为表面麻醉。表面麻醉使用的局麻药,难以达到

上皮下的痛觉感受器,仅能解除黏膜产生的不适。可用于角膜、鼻腔、咽喉、气管及 支气管的表面麻醉。

(2)局部浸润麻醉:沿手术切口线分层注射局麻药,阻滞组织中的神经末梢, 称为局部浸润麻醉。注射局麻药液时应加压,使其在组织内形成张力性浸润,与神经 末梢广泛接触,以增强麻醉效果。感染及癌肿部位不宜用局部浸润麻醉。

(3)区域阻滞:围绕手术区,在其四周和底部注射局麻药,以阻滞进入手术区 的神经干和神经末梢,称为区域阻滞麻醉。主要优点在于避免穿刺病理组织,适用于门诊小手术,也适于身体情况差的虚弱患者或高龄患者。

(4)神经传导阻滞

神经干阻滞:将局部麻醉药注射到身体某神经干(丛)处,使其支配的区域产生痛 觉传导阻滞,常用的神经阻滞有颈神经丛阻滞、臂神经丛阻滞和上肢神经阻滞以及下 肢神经阻滞。

硬膜外间隙阻滞麻醉,即将局麻药注入硬膜外腔,阻滞脊神经根,暂时使其支配区域产生麻痹,称为硬膜外间隙阻滞麻醉,简称为硬膜外阻滞。

脊麻:将局部麻醉药注入蛛网膜下隙,作用于脊神经根而使相应部位产生麻醉作用的方法,称为蛛网膜下腔阻滞,简称脊麻或腰麻。

与全身麻醉相比,局部麻醉对神志没有影响,另外具有操作简便、安全、并发症少等优点。但是,局部麻醉与全身麻醉在临床上往往相互补充,如对于小儿、精神病 或神志不清的患者,不宜单独使用局部麻醉完成手术,必须辅以基础麻醉或全麻;而 局部麻醉也可作为全身麻醉的辅助手段,增强麻醉效果,减少全麻药用量。

局部麻醉药是指那些在人体的限定范围内能暂时、完全、可逆地阻断神经传导,即在意识未消失的状况下使人体的某一部分失去感觉,以便于外科手术进行的药物。

目前临床常用的局麻药物有近 10 种,主要包括罗哌卡因、利多卡因和丁卡因等。根据 PDB 数据,从历年增速对比来看,局部麻醉药增速 2011 年低于整体行业增速, 2012 年开始与行业增速相差不多。我们认为随着微创手术的普及和整容手术的升温 以及胃镜、结肠镜和喉镜等检测手段的普及和应用,外科麻醉药品需求将会保持持续 增长势头。

2005-2015年局麻药样本医院销售情况

资料来源:公开资料、智研咨询整理

2005-2015年样本医院局麻药占比情况

资料来源:公开资料、智研咨询整理

最早使用的局部麻醉药是从南美洲古柯树叶中提取出来的一种生物碱可卡因, 1884 年由科勒(Koller)将可卡因作为第一个局部麻醉药应用于眼科。其毒性较大, 使用受到限制。后来在1905 年科学家发现了毒性低的普鲁卡因。普鲁卡因是短效脂 类局麻药,不过易水解失效,且局部麻醉时间短,为了克服这一缺点,提高酯基的稳 定性,对苯环、酯键、侧链进行改造得到一系列酯类局麻药,如:氨布卡因、美布卡因和布他卡因、哌罗卡因以及环美卡因、海克卡因等。目前销售金额最多的是罗哌卡 因和丁卡因。

利多卡因为酰胺类局麻药,1963 年用于治疗心率失常,是目前防治急性心肌梗死及各种心脏病并发快速室性心律失常药物,在局麻药方面目前是销量数额最大的品种,由于价格较低,因此销售数额不算太大。主要优点是:作用时间短暂;无蓄积性;不抑制心肌收缩力和治疗剂量下血压不降低。与普鲁卡因相比作用强,维持时间长; 毒性大。2015 年样本医院销售数额为 0.57 亿元,由于利多卡因是销售数量最大的 品种,因此我们下图选取的是品种销售数量变化情况和占总体局麻药销售数量的占比。从图上我们可以看出,利多卡因 2015 年销售数量占比为 71.17%,占据绝对优势。考虑到目前基数数量,预计未来销量占比保持平稳态势,随着需求的增长销售额维持个位数增速。利多卡因目前市场上主要是单方和复方两大主要类别,根据相关数据,涉及到的生产企业较多,单方是江苏济川制药有限公司占据半壁江山;复方则是北京清华紫光医药有限公司占据 90%份额以上。

2005-2015年利多卡因样本医院销售情况

资料来源:公开资料、智研咨询整理

2005-2015年样本医院利多卡因占比情况

资料来源:公开资料、智研咨询整理

目前局麻药物中销售额占比最大的是罗哌卡因,主要与销售单价较高有关。罗哌卡因是布比卡因哌啶环的第三位氮原子被丙基所代替的产物,为不对称结构的单镜像 体(single enantiomer),即 S-镜像体。它是纯左旋式异构体,较右旋式异构体毒性低,作用时间长。本品具有突出的感觉神经与运动神经阻滞分离效应;中枢神经系统及心 血管系统低毒性;良好的稳定性;新生儿对本品有良好的耐受性,对产妇的运动神经阻滞作用较轻,对子宫胎盘血流无明显影响;有血管收缩作用,使用时无需加肾上腺素。

罗哌卡因是阿斯利康公司研制开发的新型长效酰胺类局麻药,于 1996 年在荷兰 首次上市,并于同年 9 月 24 日在美国获得 FDA 批准上市,我国于 1998 年批准进口 盐酸罗哌卡因注射液(耐乐品)。截止到 2015 年,样本医院销售额为 0.81 亿元,同 比增长-0.48%,占整体局麻药的比例为 37.31%。从趋势来看,我们认为由于价格过 高使得近年来增速有所下降,再加上招标进度使得样本医院销售额增长不大。从生产企业来看,目前主要是原研厂家阿斯利康占据绝对优势,2015 年样本医院市场份额 高达 81.29%,国内企业中辰欣药业和恒瑞医药目前略占优势,人福药业目前销量还很小。我们认为由于较高的价格压制使得罗哌卡因增速有所缓慢,不过国内企业有很 大的提升空间,进口替代有望形成趋势。

2005-2015年罗哌卡因样本医院销售情况

资料来源:公开资料、智研咨询整理

2005-2015年样本医院罗哌卡因占比情况

资料来源:公开资料、智研咨询整理

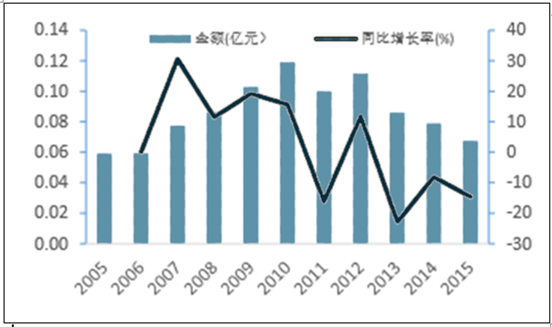

另外局麻药里面丁卡因和左布比卡因这两个品种也占据一席之地,其中丁卡因主要特点是作用快、强和持久,用药后 1-3 分钟后起作用,强度是普鲁卡因的10 倍, 可维持 2-3 小时。缺点是毒性大,安全范围较小。布比卡因的特点则是麻醉作用强, 持续时间长,局麻作用比利多卡因强 4-5 倍,可维持 5-10 小时。缺点:严重心脏毒 性。根据相关数据,2015年样本医院中丁卡因销售额为0.15亿元,同比增长0.86%, 占局麻药比例为 6.89%,2010-2015 年复合增长率为 10.41%。左布比卡因样本医院 2015 年销售额为 0.07 亿元,同比增长-14.55%,近几年销售额持续下滑,占局麻药比例为 3.11%。生产企业方面,这两个品种生产企业不多,竞争格局较好,其中丁卡 因是西安利君精华药业有限公司和成都天台山制药有限公司占据第一和第二市场份额,分别为 55.59%和 22.67%。左布比卡因则是珠海瑞都制药和恒瑞医药占据第一和第二,分别为 68.46%和 28.18%。不过由于这两个品种适用范围较小,我们认为市场空间局限,增速平稳。

2005-2015年丁卡因样本医院销售情况

资料来源:公开资料、智研咨询整理

2005-2015样本医院左布比卡因销售情况

资料来源:公开资料、智研咨询整理

预计整体局部麻醉药市场规模不到15亿元,增速有望维持10% 以上。利多卡因和罗哌卡因分别是销量最大和销售额最大的主流品种,最看好罗哌卡因的进口替代可能,考虑到价格因素我们认为国内企业有望打破原研厂家优势地位,重点关注恒瑞医药该产品销量增速情况。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年上海市纯电动牵引汽车市场分析:陕汽上牌量位居首位,达4372辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年河南省雏禽运输车(传统能源类)市场分析:南阳市上牌量超80辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年畅通路绿化综合养护车(传统能源类)上牌情况分析:上牌量集中在北京市[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国囚车(传统能源类)品牌份额分析:江改以206辆、42.47%的份额位居榜首,占据绝对领先地位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国轻型载货汽车车型结构分析:轻型货车上牌17562辆,市场占比高达77.67%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)