随着居民收入增加和供给侧结构性改革的推进,我国的消费市场正迎来第三次升级转型的浪潮。目前消费市场的变化主要体现为“五个重要转变”:消费需求从满足日常需要向追求品质转变;消费行为从单纯线下向线上线下融合转变;消费品类从商品为主向商品和服务并重转变;消费行为从千人一面向个性多元转变;消费理念从讲排场、重攀比向绿色节约转变。预计2017年,我国的消费需求仍将快速增长。

1、需求旺盛促进产业放量,标准提高倒逼技术革新

在“消费升级”的大背景下,市场对文化内容的需求量和对文化产品质量的要求度显著提升。

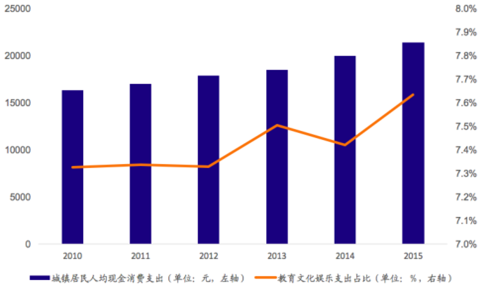

2010至2015年,我国城镇居民人均教育文娱支出占其消费总支出的比例保持平稳增长,在2010年12.1%的基础上,至2015年,教育文娱支出占总支出的比例首次突破13%,预计2017年仍将保持增长态势。伴随着消费结构的升级,对相关文化产品的消费逐步成为居民消费行为的重要组成部分,这在极大地丰富居民生产生活的同时,也为文化产业市场带来了新一轮的机遇。

2010-2015城镇居民人均可支配收入(单位:元)

数据来源:公开资料整理

2010-2015城镇居民人均消费支出与教育文娱支出占比

数据来源:公开资料整理

一方面,消费需求的增长推动国内文化产业不断提升商品数量和服务种类,增加产品供应以满足旺盛的市场需求;另一方面,消费者愈发“挑剔”的眼光倒逼内容生产者寻求更为先进的内容表现方式,进而推动技术变革,出现了更多搭载优质内容的新渠道、新载体,实现传媒领域“硬件+内容”的双重爆发,其中,VR/AR、人工智能等细分领域已初步崭露头角。

2、技术革新丰富内容载体,市场探寻多元化应用领域

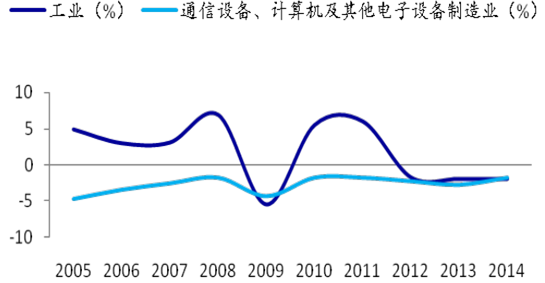

2005年以来,通信设备、计算机及其他电子设备制造业的生产者出厂价格持续走低,2010年至2014年,其年均价格降低率保持在-2%~-3%左右。

2005-2014年工业及电子设备生产者出厂价格变化图

数据来源:公开资料整理

3、多方资本入局,未来前景可观

以VR产业为例,从上世纪50年代起,VR技术开始萌芽并运用到游戏领域,20世纪90年代,Sony、任天堂等游戏行业巨头便已推出消费级VR产品,但受制于单一的推广主体,昂贵的设备价格,粗糙的画面和低能的计算能力,最终导致消费者对新技术的不满,从而宣告了第一次VR商业化浪潮的失败。VR技术到2014年前依旧没有得到足够的重视,也未形成一定的市场规模。2014年7月,随着Facebook以20亿美元价格收购成立于2013年的VR头显设备制造商Oculus,VR技术再次进入公众视野,并开启了新一轮的投融资热潮。

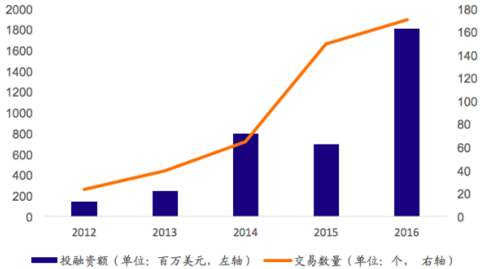

根据数据,2016年全年,VR/AR领域总融资额达到18亿美元,同比增长140%,交易数量171宗,同比增长14%,交易规模平均扩大58%。2016年VR/AR领域国外大宗投资交易活动包括MagicLeap的7.94亿美元C轮融资、VR系统开发公司MindMaze的1亿美元融资、内容平台NextVR的8000万美元B轮融资以及头盔制造商OsterhoutDesignGroup获得的8000万美元A轮融资;国内方面,规模较大的有AR童书品牌NeoBear的3700万美元B轮融资等。

2017年前两个月VR/AR投融资额(单位:万元)

数据来源:公开资料整理

2012-2016年全球VR/AR投融资额与交易数量

数据来源:公开资料整理

4、小结

在“消费升级”的大背景下,随着国内文化需求的爆发,进一步推动技术变革,加之巨额资本流入与利好政策扶持,出现了更多搭载优质内容的新渠道、新载体,实现传媒领域“硬件+内容”的双重爆发,其中包括VR/AR、人工智能等。随着以Oculus、Samsung、HTC,Sony等为代表的领头企业相继推出消费级VR产品,VR技术已初步在游戏、电影、教育等多个领域获得企业级应用;人工智能产品也开始凸显入口价值,或将成为内容的下一个风口。科技创新带动新兴科技的载体革新,传媒内容产业也随之兴起,未来仍将保持高速的发展态势,投资价值显著。

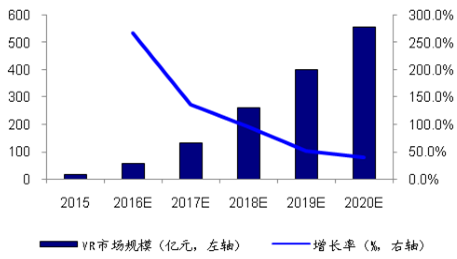

2015-2020年中国VR行业市场规模及预测

数据来源:公开资料整理

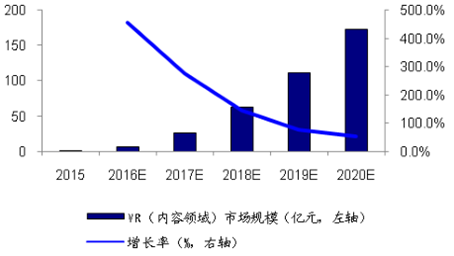

2015-2020年中国VR行业(内容领域)市场规模及预测

数据来源:公开资料整理

2016年VR/AR产业亮点频出,内容领域逐渐得到重视,数据显示,2016年预计VR内容细分领域的市场规模将达到6.7亿元,未来几年,VR内容领域的产业规模占比还将继续上涨,预计至2020年市场规模将达到172,4亿元。作为VR/AR下游应好用最广阔的两个内容细分领域,尤其看好VR/AR在游戏和影视行业的应用。

相关报告:智研咨询发布的《2017-2022年中国文化传媒行业深度调研及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)